![]()

![]()

图/IC

央行今日发布公告称,10月17日开展5000亿元中期借款便利(MLF)操作,操作利率为2.75%。而本月MLF到期量亦为5000亿元,这意味着本月MLF为等量平价续做。

有业内人士认为,10月MLF操作利率保持不变,主要源于当前宏观经济已处于回升阶段,同时国内政策利率保持稳定,也能更好地兼顾内外平衡,稳定汇市预期。10月MLF等量续做,有助于支持银行四季度持续加大贷款投放力度,同时近期市场利率仍明显低于政策利率,银行体系流动性较为充裕,无需MLF加量补水。

不过,亦有人士指出,尽管10月MLF利率不动,但当月5年期以上贷款市场报价利率(LPR)有可能再度下调15个基点;9月新一轮银行存款利率下调启动,为报价行下调5年期LPR报价加点提供动力,四季度居民房贷利率有望持续下行。

连续缩量操作结束,有助银行持续加大贷款投放力度

10月MLF等量续做,结束了此前连续两个月的缩量操作。8月、9月央行连续缩量续做MLF,两个月实现了4000亿元中长期流动性净回笼。

民生银行首席经济学家温彬表示,综合来看,10月不存在跨季、跨节等因素对资金面的扰动,资金面的冲击主要来自财政缴税以及政府债供给。10月流动性总体将好于9月,不存在明显压力。

“在此背景下,MLF等量续做符合央行引导资金利率逐步回归政策利率的初衷。”温彬表示,在货币市场一级利率和二级利率联动不显著的情况下,一级交易商对逆回购和MLF操作的需求下降,且当前银行资金运用和息差压力较大,对高成本负债更为敏感,性价比更低的MLF等量或缩量续做也符合市场选择。

东方金诚首席宏观分析师王青亦认为,缩量操作结束与多重因素有关,包括9月人民币贷款同比大幅多增,各项贷款余额增速由降转升,以及在各项政策工具支持下四季度银行贷款还将保持同比多增势头。

“10月MLF不再缩量操作,有助于保持银行体系流动性处于较为充裕水平,支持商业银行四季度持续加大贷款投放力度。”王青指出,10月5000多亿元专项债地方结存限额将会开闸发行,并于当月发行完毕,这将在短期内对银行信贷投放起到较强带动作用,而政策性开发性金融工具对企业贷款的撬动效应会持续显现。同时,伴随经济回升,市场主体融资需求也会有所上升。

王青预计,四季度人民币贷款有望延续同比多增态势,并成为推动宽信用进程的主力。这将为四季度乃至明年年初宏观经济增速进一步向正常水平靠拢提供必要的金融环境。

王青还指出,10月MLF未加量操作,主要是当前市场流动性处于较为充裕水平,若后期伴随银行贷款投放力度显著加大,银行体系流动性出现较为明显的收紧态势,也不排除加量续做MLF或年底前后央行实施全面降准并部分置换到期MLF的可能性。其中,降准置换到期MLF既会补充银行体系流动性,也有助于降低银行资本成本,持续推动各类贷款投放量增价降。

宏观经济现回升势头,货币政策发力稳增长

10月份MLF平价续做,多位业内人士认为符合此前市场预期。

王青表示,8月MLF利率下调后,宏观经济已出现较为稳定的回升势头,官方制造业PMI指数连续两个月上行,其中9月为50.1%,升至荣枯平衡线上方。另外,高炉开工率、乘用车销量等高频数据也显示,近期宏观经济供需两端都在延续改善势头,而在包括专项债、政策性金融工具等各类政策措施发力下,四季度基建投资(宽口径)也将保持较高的两位数增长水平。在经济转入较为明显的回稳向上阶段时,政策性降息的可能性通常较低。

王青指出,2020年疫情发生以后,货币政策始终坚持不搞大水漫灌,未来一段时间国内物价涨幅有望持续处于温和水平,而且在经济基本面支撑下,人民币汇率风险整体可控,这意味着下一步无论是数量型工具还是价格型工具,货币政策都有条件在稳增长方向进一步发力。

光大银行金融市场部宏观研究员周茂华亦表示,本月MLF等量平价,价稳符合预期,量续做方面略超预期,释放继续加大实体经济支持力度信号。

“MLF利率维持不变,9月金融数据理想,意味着实体经济融资需求回暖,融资结构优化,反映此前央行全面降息等增量接续政策效果明显。”周茂华表示,市场利率维持低位,流动性保持合理充裕,加之政策需要平衡内外,短期价格政策维持稳定。

推动楼市回暖,5年期以上LPR或下降

10月MLF利率“按兵不动”,意味着当月LPR报价基础未发生变化。

周茂华表示,本月MLF利率维持稳定,预计本月LPR利率维持稳定概率大,后续不排除对冲式降准及挖掘LPR利率改革潜力,引导金融机构合理让利实体经济,继续加大实体经济薄弱环节,重点新兴领域支持,促进就业和中长期经济转型升级,高质量发展。

不过,温彬表示,若后续经济金融数据改善的斜率和可持续性不及预期、提前下达明年专项债部分限额(预计1.2万-1.8万亿元之间),考虑到11-12月MLF到期量高(分别为1万亿元、5000亿元)、银行净息差持续收窄压力较大,在当前我国通胀形势温和可控的环境下,也不排除央行会适时通过0.25个百分点的小幅降准操作,达到维稳流动性和降低银行负债成本的双重目标,以更好地驱动银行降息、刺激内需和稳定信贷增长总量。

此外,王青认为,9月包括活期存款利率在内,商业银行启动新一轮存款利率下调,而且幅度整体上明显大于4月开启的年内首轮存款利率下调;另外,4月以来DR007、商业银行(AAA级)1年期同业存单收益率持续处于低位。这意味着近期银行资金成本会出现较大幅度的边际下行,增加报价行下调LPR报价加点的动力。

“考虑到当前楼市依然较为低迷、居民房贷持续处于同比少增状态,预计10月20日或有可能单独下调5年期以上LPR报价;而近期企业贷款增速较快,1年期LPR报价有望保持稳定。这将引导四季度居民房贷利率更大幅度下行,同时也有助于控制银行净息差收窄幅度。”王青认为,即使短期内5年期以上LPR报价保持不动,未来监管层也可通过进一步放宽首套房贷利率下限,乃至适时下调二套房贷利率下限等方式,引导四季度居民房贷利率持续下行。推动楼市在年底前后企稳回暖,是未来一段时间稳增长、控风险的一个重要发力点。

新京报贝壳财经记者 姜樊 编辑 王进雨 校对 刘军

10月MLF“按兵不动”,5年期以上LPR利率会否下调?

图/IC央行今日发布公告称,10月17日开展5000亿元中期借款便利(MLF)操作,操作利率为2.75%。而本月MLF到期量亦为5000亿元,这意味着本月MLF为等量平价续做。有业内人士认为,10月MLF操 时间:2022-11-11

闪电快贷逾期,贷款年利率超过36%可以拒绝还款吗

近些年以来,在P2P平台上借款的年轻人偿还的年化综合利率几乎都超过了36%利率红线,而就算是这样,这些P2P平台仍然每天委托“身份不明”人员继续利用互联网拨号软件以及群发短信 时间:2022-11-11

央行公告即日起暂停晋商消金征信系统查询权限,这到底是家怎样的公司?

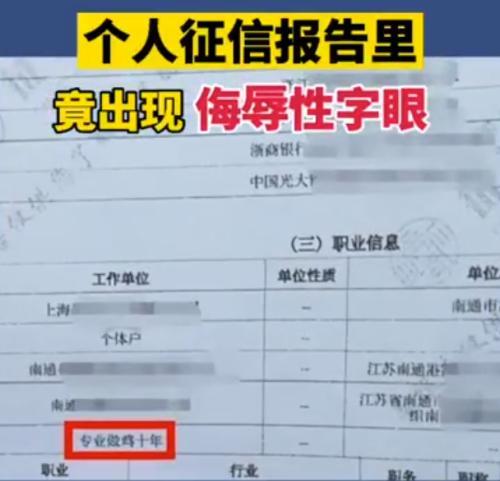

近日,#个人征信报告现侮辱字眼#冲上微博热搜第一。事发缘由是一南通市民个人征信报告“工作单位”一栏中竟被写上了“专业做鸡十年”!图片来源:新浪财经视频截图据中国人民银行 时间:2022-11-11

逾期记录是怎么上传的,车辆抵押贷流程

车辆抵押贷款号称有车就能贷,当天就下款,一直备受短期资金周转的借款人喜欢;但是这个行业经过多年的发展,在收费和产品透明程度上也一直被大家所诟病;今天朱行长来给各位条友们仔 时间:2022-11-11

网贷逾期一天会影响别的网贷吗,网贷逾期多久会封信用卡,应该怎么处理呢

今年因为受到新冠疫情的影响,很多人面临失业的惨状,没有工作就没有收入,没有钱花怎么办?相信很多人都会网贷的,所以这段时间网贷逾期率大量上涨。有人就会问,网贷逾期多久封信用卡 时间:2022-11-11