![]()

![]()

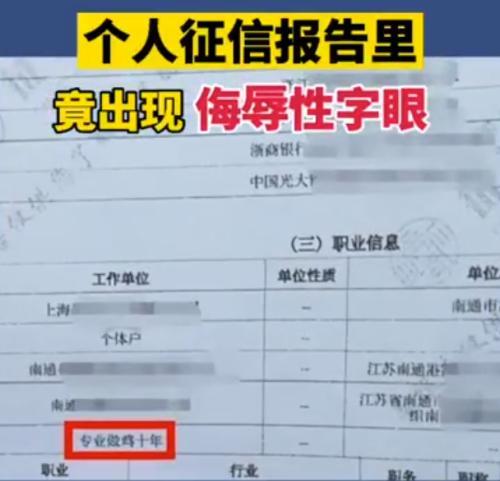

近日,#个人征信报告现侮辱字眼#冲上微博热搜第一。事发缘由是一南通市民个人征信报告“工作单位”一栏中竟被写上了“专业做鸡十年”!

图片来源:新浪财经视频截图

据中国人民银行南通中心支行消息,经该行协调,涉嫌上传不当信息的晋商消费金融股份有限公司(下称“晋商消费金融”)已做了在线删除处理。今日,央行太原中心支行发布公告表示,即日起暂停晋商消费金融股份有限公司征信系统查询权限,责成其内部整改。

另据北京商报记者调查,晋商消费金融还曾踩雷“租房贷”、霸王式捆绑信息授权和旅游分期等。

图片来源:晋商消费金融官网截图

有网友不敢相信的表示:金融机构小贷公司竟然还有这样的权利,简直是胡闹,这样可以对当事人造成社会性死亡的,建议类似这样的征信或不良记录全部通过法院定性。

央行:即日起暂停晋商消金征信系统查询权限

5月26日,央行太原中心支行发布公告表示,为切实保护信息主体征信合法权益,规范金融信用信息基础数据库接入机构的操作行为,决定从即日起暂停晋商消费金融股份有限公司征信系统查询权限,责成其内部整改,切实落实各项监管要求。

25日,在被央行太原中心支行再次约谈后,晋商消费金融股份有限公司(以下简称“晋商消金”)深夜回应。北京商报记者注意到,晋商消金于5月25日深夜就用户个人信用报告中出现侮辱性字眼致歉。

图片来源:晋商消费金融官网截图

晋商消金方面表示,因公司在采集房女士信用报告相关信息时,审核把关不严,给房女士带来诸多困扰,为此郑重致歉。对于房女士的相关诉求,公司一直与其保持积极沟通,责成专人妥善解决。

这是家怎样的公司?

据天眼查,晋商消费金融注册资本5亿元,第一大股东为晋商银行,持股比例40%,北京奇飞翔艺商务咨询有限公司为第二大股东,持股25%,该公司法人代表为奇虎360CEO周鸿祎。另外,天津宇信易诚科技有限公司、山西华宇商业发展股份有限公司、山西美特好连锁超市股份有限公司,持股比例分别为20%、8%、7%。

滑动查看完整内容

3月30日,宇信科技公布了2020年财报,其中披露了其联营企业晋商消费金融股份有限公司的业绩。数据显示,2020年,晋商消费金融营收5.46亿元,较2019年的3.72亿元增长46.77%,实现净利润0.54亿元,比2019年的0.52亿元增长3.85%。

晋商消费金融经营范围包括发放个人消费贷款、接受股东境内子公司及境内股东的存款、向境内金融机构借款等。

但在黑猫投诉平台,晋商消费金融则面临多起涉及征信问题的投诉。

图片来源:黑猫截图

多条投诉信息自述,未借款但征信记录有欠款,要求撤销记录。此外,因合作场景主体倒闭,导致服务未完成仍要还款的投诉也时有出现,合作平台涉及可可乐行、寓见公寓、元宝e家等,场景分期业务多次踩雷,屡陷租金贷风波。

另据山西银保监局通报,2020年下半年,晋商消费金融个人贷款类业务投诉在全省个人贷款类业务投诉总量中的占比较大。涉及个人贷款类业务投诉共计437件,占全省贷款类业务投诉总量的42.02%。

踩雷“租房贷”屡陷舆论风波

因个人征信报告现侮辱字眼一事引发外界关注的晋商消费金融,此前曾因频繁踩雷“租房贷”而屡陷舆论风波。

2020年11月,北京商报记者实测发现,晋商消金贷款平台存在贷款利率宣传混乱、实际利率与宣传口径不一致的情况;此外,在贷款过程中,机构捆绑第三方一键获取个人授权信息,霸王式永久保存使用用户数据,更是让业内直言费解。在分析人士看来,作为一家有着4年经营历史的消金“老将”,却在场景风控、贷款宣传、信息授权等重要环节如此“轻率”,其后续能否赢得市场认可、获得用户信赖,犹待观察。

有消费者曾反映,通过晋商消金 “晋享钱包”App借款,原本宣称“日利率低至0.03%,借1000元用一天利息最低0.3元”,但进入App后就被公告称“最低日利率至0.07%”,不但贷款利率宣传混乱,且存在实际贷款利率与宣传不符的情况。

针对消费者反映的情况,2020年11月15日,北京商报记者进行了亲测。

北京商报记者发现,晋商消金在多处对晋享钱包贷款产品进行了宣传,且确实存在宣传口径不统一的情况。首先,App下载页面宣传海报中,称该平台“主打差异化定价,且信用越好利率越低,年利率低至9%”;而在App安装完成,App开屏广告话术又发生了变化,宣传称“日利率低至0.03%”(折合年利率为10.8%);此外,进入App后又有不同,晋享钱包首页公告称,贷款最低日利率可至0.07%,以此计算最低年利率已高达25.2%。

最低年利率缘何有三个口径,这样的金融营销宣传是否合理?此举是否存在误导消费者、夸大营销之嫌?对此,北京商报记者尝试对晋商消金进行采访,但截至2020年11月17日,发送的采访函一直无人回应。

除贷款利率宣传混乱外,北京商报记者在实测过程中发现,晋商消金霸王式捆绑信息授权亦存在隐患。在贷款过程中,用户必须开启通讯录及位置权限,一键同意用户注册协议、个人信息查询采集及使用授权书,否则便无法正常使用App。

在个人信息使用上,授权书中约定,用户本人须同意并授权被授权人(晋商消金)对获取的个人信息进行保存、分析、加工、整理或处理,包括将用户个人信息纳入被授权人的风险模型并向第三方输出相应的信用评分、评级数据或分析结果等。

中国并购公会信用管理专业委员会常务副主任刘新海告诉北京商报记者,晋商消金和消费者客户之间存在信贷交易,可以利用消费者的数据进行信用风险评估,但是对外向第三方输出,进行商业化,已违反个人信息处理的最小和适当性的原则。

值得注意的是,对于消费金融业务中个人信息的获取及使用,中国互金协会2019年底曾下发通知称,未经消费者授权同意,机构不收集、处理、使用和对外提供消费者个人信息;且机构不以默认授权、概况授权、功能捆绑等误导、强迫消费者的方式收集个人信息,不与违规收集和使用个人信息的第三方开展数据合作,不滥用、非法买卖和泄露消费者个人信息。

刘新海进一步称,晋商消金这种情况还是延续之前一些机构对个人数据滥用的旧思路,在个人信息保护趋严,《个人信息保护法》即将出台的当下,已经不合时宜。首先应该对消费者的数据使用限制在信贷交易的过程中;其次授权同意需要在充分告知消费者的前提下进行,而不是简单的一键授权和过度授权。

审核不严“踩雷”旅游分期

今年1月25日,一位借款用户王洋(化名)告诉北京商报记者,其于2019年3月办理了一起由晋商消费金融发放的教育分期贷款,但其认为自己遭分期场景方诱导借款,出资方应向对方追款。根据借款合同,该笔借款的放款方为晋商消费金融,正常还款情况下,王洋应该偿还的金额为30752元。

根据王洋提供的《个人消费贷款合同》,贷鱼科技为本次借款的居间方,天象网络为服务提供商,为借款人提供教育培训分期服务。最终,天象网络未能按照约定在结课后为王洋介绍工作,所授课程内容也较为基础,认为受到欺骗的王洋在还款7期后,未再进行还款操作。

“现在我的征信记录中已经出现晋商消费金融的逾期记录,家人也被催收了。”王洋告诉北京商报记者。王洋认为,天象网络这类公司诱导社会经验不足的年轻人借款,并且贷款并未汇至自己个人账户,而是进入了天象网络账户,晋商消费金融、分付君应该尽到调查义务,向天象网络进行追款。

近年来,各场景领域风险事件频发,也引发了用户频频投诉,不少像王洋一样的用户认为,自己未收到消费金融公司等资金方放款,不应履行还款义务。

零壹研究院院长于百程向北京商报记者表示,“在场景金融业务中,金融机构放款并未打到用户个人账户而是打给消费平台,这种支付方式本身并不违规”。

但对于晋商消费金融提出的“放款即提取”这一操作,法院对此却并不认可。北京商报记者注意到,中国裁判文书网在2020年底密集披露了15起由晋商消费金融提起再审的民事裁定书。经法院认定,晋商消费金融再审申请依法被全部驳回。这也是该系列案件中,晋商消费金融第三次败诉。

北京商报记者梳理发现,山西省高级人民法院披露的15起案件均源自晋商消费金融场景方。

2016年10月-11月,易凯旅游以低价旅游项目为诱饵,与客户签订旅游合同,称“只需交纳999元签证费,并向晋商消费金融办理贷款,就可参加美国西海岸11日游活动”,诱使游客申请“畅游贷”贷款,并承诺贷款由易凯旅游偿还。

易凯旅游实控人王赟将贷款挪作他用,未能及时偿还,也未安排客户完成旅游项目。王赟犯诈骗罪,被判处有期徒刑六年。在王赟诈骗罪一审刑事判决书中,法院还提到“晋商消费金融股份未严格审核客户借款资金用途,不论客户是否实际到美国旅游,均在签订合同后即将贷款打至易凯旅游。”

此后,晋商消费金融一纸文书将15名借款人告上法庭,要求15名借款人履行还款义务,包括本金、贷款账户管理费、罚息、滞纳金等四项费用。另据法院统计,15名客户共涉及贷款30.55万元。

案件历经一审、二审、再审,均以晋商消费金融败诉而告终。经法院审理认定,晋商消费金融将案涉贷款直接打入易凯旅游的对公账户,借款人并未实际收到案涉贷款,故不应该承担返还财产的责任。

一位行业资深研究人士指出,晋商消费金融场景“踩雷”这一情况背后,反映的是消费金融机构对于合作场景、客户借款资金用途审核不严。消费类场景机构提前收取款项却缺乏有效监管账户,核心在于对实体场景的风险防范,因为在消费金融模式中,场景方才是主角,金融服务实体,金融只是配角地位。只有加强对实体预付款模式的监管,才能够从根源上解决消费金融存在的一系列问题。

本文源自北京商报

央行公告即日起暂停晋商消金征信系统查询权限,这到底是家怎样的公司?

近日,#个人征信报告现侮辱字眼#冲上微博热搜第一。事发缘由是一南通市民个人征信报告“工作单位”一栏中竟被写上了“专业做鸡十年”!图片来源:新浪财经视频截图据中国人民银行 时间:2022-11-11

逾期记录是怎么上传的,车辆抵押贷流程

车辆抵押贷款号称有车就能贷,当天就下款,一直备受短期资金周转的借款人喜欢;但是这个行业经过多年的发展,在收费和产品透明程度上也一直被大家所诟病;今天朱行长来给各位条友们仔 时间:2022-11-11

网贷逾期一天会影响别的网贷吗,网贷逾期多久会封信用卡,应该怎么处理呢

今年因为受到新冠疫情的影响,很多人面临失业的惨状,没有工作就没有收入,没有钱花怎么办?相信很多人都会网贷的,所以这段时间网贷逾期率大量上涨。有人就会问,网贷逾期多久封信用卡 时间:2022-11-11

借呗刚逾期花呗还能用么,借呗不小心逾期2天

支付宝已成为当今人们不可缺少的软件,很多人非常喜欢使用支付宝。由于支付宝非常人性化,推出了许多适合用户的功能。其中,花呗和借呗可以说是支付宝中两个最受欢迎的功能。因为 时间:2022-11-11

借呗当天还款就逾期,借呗已经逾期

我开始使用支付宝,是从2013年起,网购一直用淘宝。不得不说,支付宝app的强大功能,带给我们生活中诸多便利。2016年,我要在家乡建房,当时手上根本就没有钱,虽然在外打工多年,要负担一 时间:2022-11-11