![]()

![]()

近日,联合资信发布公告称,将捷信消费金融有限公司(下称“捷信消费金融”)主体及“19捷信消费金融债01”列入信用评级观察名单。值得关注的是,这是首家消费金融公司被列入信用评级观察名单。

联合资信认为,捷信消费金融2020年经营业绩表现暴露出其业务处在转型期,业务规模收缩趋势较明显、高管稳定性呈现一定波动、资产质量下行压力较大、盈利水平承压、未来经营发展趋势尚不明朗,以上因素可能会对公司未来业务发展、风险管理、盈利能力、流动性与融资环境等产生影响。同时,其母公司捷信集团大幅亏损及实际控制人离世,或将一定程度上影响母公司对捷信消费金融的支持力度。综合考虑,联合资信决定将捷信消费金融主体及“19捷信消费金融债01“列入信用评级观察名单。

净利润大幅下滑88%,不良率占比创新高

值得注意的是,捷信消费金融上一次评级是2020年7月17日,联合资信给捷信消费金融主体及其相关债券的信用等级均为AA+,评级展望为稳定。但这一次被联合资信给出了 “评级观察”的结论。

从2020年的各项指标来看,捷信消费金融都已失去行业第一的位置。

捷信消费金融2017-2020年营收净利润情况,南都记者根据审计报告统计

根据南都记者统计,2020年,捷信消费金融在净利润方面已跌出行业前五行列,排行第九名。而2018年,捷信消费金融的营收、净利润两项指标均稳居行业第一“宝座”,尤其是营收,几乎是位居第二的招联消费金融营收金额的3倍,不过,2019年捷信消费金融净利润情况就已经被招联消费金融反超,当年捷信消费金融净利润同比下滑18.34%。2020年,其净利润持续大幅下滑。根据《捷信消费金融有限公司2020年审计报告》,2020年实现净利润1.36亿元,较2019年同期净利润11.40亿元,同比减少88.07%,盈利能力大幅下降,或受较大规模的资产减值损失计提影响。

此外,受信贷规模大幅收缩的影响,捷信消费金融2020年的营业收入也明显下滑。数据显示,其2020年实现营收112.38亿元,同比下滑34.08%。而2019年,捷信消费金融成为行业内首家总资产破千亿的公司,贷款规模一度超过970亿元。

值得一提的是,联合资信公告中显示,捷信消费金融母公司捷信集团2020年实现营业收入31.99亿欧元,同比下降24.71%;净亏损5.84亿欧元。集团产生较大规模亏损主要是因为在疫情影响下,捷信集团全球主要经营区域信贷需求显著下滑,信贷业务规模明显收缩所致。

捷信消费金融公司的财务数据显示,其资产规模和资产质量方面也有较大滑坡。首先是资产规模较上年末有明显收缩。截至2020年末,捷信消费金融资产规模652.07亿元,同比减少37.62%,其中贷款净额576.32亿元,负债规模537.61亿元。从资产质量看,2020年末其不良贷款率2.80%,较2019年末的3.6%已有所下降,拨备覆盖率150%,信贷资产质量下行和拨备计提压力有所加大。这个数据与其他消费金融横向比较来看,也位居前列,仅次于不良率最高的马上消费金融。

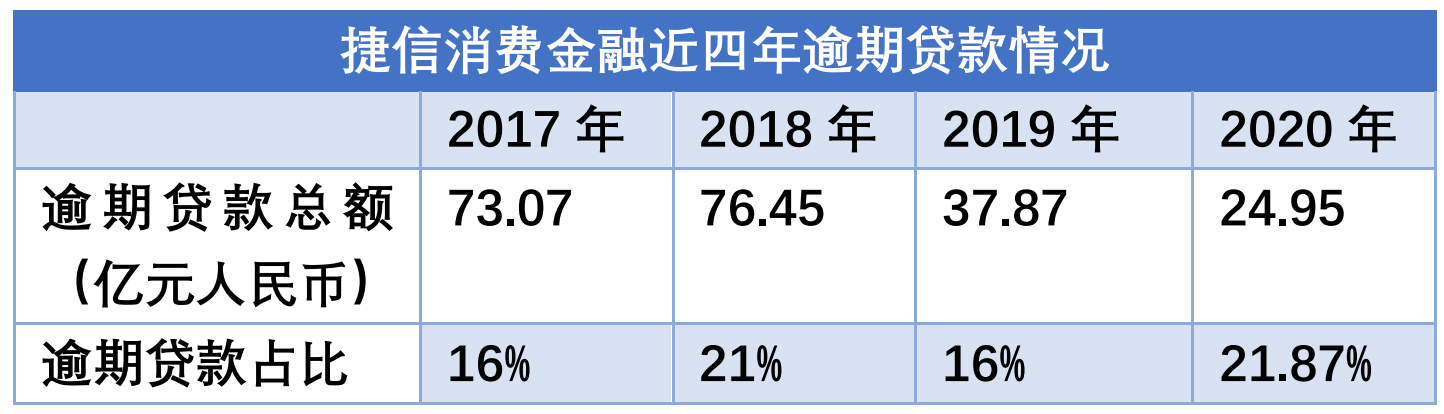

捷信消费金融2017-2020年逾期贷款情况,南都记者根据审计报告及联合资信报告梳理

联合资信报告称,2020年末,捷信消金逾期贷款占比高达21.87%。2017年-2019年,捷信消金逾期贷款占比分别约16%、21%、16%,一直居高不下,2020年更是创下新高,公司信贷资产质量下行和拨备计提压力有所加大。联合资信认为,受信贷规模大幅收缩的影响,公司营业收入明显下滑。对此,捷信消费金融方面称,2021年一季度公司盈利已迅速回升,已发行的金融债券没有信用风险。

高管频频离职,突换审计机构

值得注意的是,自2020年年中以来,捷信消费金融出现了较大规模的人事变动,核心高管纷纷离职,迄今大多数职位仍未宣布接替人选。

2020年6月,捷信消费金融公告称,首席风险官Li Hong离职。公开信息显示,Li Hong于2018年11月获监管批准担任捷信消费金融首席风险官。2020年7月份,捷信消费金融宣布法定代表人由Roman Wojdyla换成Ondrej Frydrych。2020年10月,捷信消费金融宣布,Roman Wojdyla不再担任公司总经理;2021年3月末,Ondrej Frydrych被监管批准接任总经理。2021年2月26日,捷信消费金融宣布Ondrej Frydrych不再担任公司董事长。2021年2月28日,捷信消费金融再度公告,首席财务官王涛离职。公开信息显示,王涛于2018年11月获监管批准担任捷信消费金融首席风险官。

针对营收大幅下滑,高管频繁变动的情况,捷信消费金融表示,上述事项对公司组织管理架构、经营策略及未来战略发展等方面未产生重大影响;且公司制定了以数字化和以客户为中心的业务转型战略,目前经营策略正处在调整转型期,故主动提升风控标准、收缩贷款规模,导致资产负债规模收缩。

此外,捷信消费金融在2020年底突然更换了会计师事务所,亦被外界质疑其财务数据问题。2021年2月1日,捷信消费金融披露称,公司股东捷信集团于2020年12月14日决议通过《关于聘请外部审计机构事宜》,捷信消费金融根据此决议决定聘请中审华会计师事务所作为公司2020年度外部审计机构。而此前的2018年、2019年服务捷信消费金融的都是毕马威华振会计师事务所。

经查阅证监部门的公开警示函和行政处罚信息可知,中审华会计师事务所在2018年8月迄今不到3年时间内,累计被证监部门出示警示函和行政处罚达13次,主因为其负责审计的上市公司存在违规,涉及ST天成、盛运环保、ST白茶等。

裁员劳动合同纠纷众多数字化转型或陷困境

实际上,由于以往都侧重于线下渠道获客,捷信消费金融的线下展业受去年新冠疫情影响较大,不得不于去年2月底发布“2020-2023战略”,宣布加速全面敏捷转型。转型的重点放在线下转线上。比如在线下推出捷信乐易购(ALDI 2.0)客户自助服务模式,原本需要捷信消费金融员工引导用户贷款的环节,鼓励用户在商户的引导下在线下门店内自助扫码办单。根据其最新一期“捷赢2021年第二期个人消费贷款资产支持证券”发行资料披露的信息可知,捷信乐易购(ALDI 2.0)客户自助服务模式全年覆盖约14万商户。

而这也意味着线下岗位的收缩,2020年捷信消费金融的大规模裁员显然不可避免。根据其去年7月的“捷赢2020年第三期个人消费贷款资产支持证券发行说明书”中披露内容,捷信主推的线下推广模式——POS点(贷款点,Point-of-Sales)已经处于收缩态势,由2017年的23.7万个、全职雇员8.7万人缩减至如今的21万个、3.1万人。三年缩岗地推大军5万人,去年2月,捷信CEO Ondrej Frydrych 已经在员工内部信中直言:“有些同事将无法继续与捷信并肩前行,对于那些即将离开捷信的同事,我们会记住曾经一起的美好时光,也感谢他们对公司、对客户所作出的贡献。”

由于集中裁员,南都记者查阅中国裁判文书网发现,捷信消费金融涉及的劳动合同纠纷达到上百起,捷信消费金融多次以“违反公司规定” 为由辞退包括公司贷款产品销售顾问、公关专员等各类岗位员工。

以2020年4月一份山东青岛中级人民法院的判决为例,该二审法院判定,深圳捷信公司主张因赵森违反《员工手册》规定的规章制度,与其合法解除劳动关系,但却未能有效举证,因此青岛中级人民法院不予支持,捷信需以违法解除劳动合同赔偿该员工约10万元。

南都记者注意到,其中一起劳动合同纠纷还涉及线下销售违法办理校园贷问题。今年4月29日,淮安市清江浦区法院发布了一起捷信消费金融与原淮安地区高级区域销售经理鲍某的劳动合同纠纷。

相关裁判文书显示,2019年9月至2020年1月期间,鲍某负责的淮安地区销售人员以“刷单”名义违规为60余名在校学生虚构办理贷款,涉及贷款本金57万余元,最后经过公安部门调解取得客户谅解,淮安市公安局经济技术开发区徐杨派出所出具建议书,希望消除受害者征信的不良影响。

在员工违规后,捷信消费金融在2020年1月至3月,严重警告鲍某下属二人,并扣除30%奖金。直到2020年7月,方以鲍某严重违反公司规章制度为由,与其解除劳动合同关系。采写:南都记者熊润淼

捷信本金还完后逾期怎么办,捷信退息风波

近日,联合资信发布公告称,将捷信消费金融有限公司(下称“捷信消费金融”)主体及“19捷信消费金融债01”列入信用评级观察名单。值得关注的是,这是首家消费金融公司被列入信用评级 时间:2022-11-10

四万逾期一个月罚息多少,360金融催款

原标题:火速启动赴美IPO 360金融上市前夕投诉激增广涉暴力催收作者:田文会虽然360金融发展迅速,但较蚂蚁金服、微众银行这些先行的互联网金融巨头仍差距较大。近期该平台在聚投 时间:2022-11-10

征信花了有逾期的口子,信用不良记录如何贷款,有什么征信不好也可以贷款的吗

不少小伙伴因为工资发放的日期在还款日后面,所以会出现短暂的逾期行为,尽管大家已经在发工资后立即还款,但依旧还是免不了有逾期污点的出现。即便是贷款口子,当下也都已经对接征 时间:2022-11-10

拼多多发货逾期处罚,拼多多商家要法律起诉我

在一个叫做拼多多维权总群的微信群里,都是在拼多多上开店铺的店主,有480多个群成员,昵称都是根据被罚数额而定,如“被售假连坐4店铺金额8万”“酸甜苦辣咸被罚款344000”“ 时间:2022-11-10

董哥专栏:停息挂账协商分期是怎么做的?债务危机化解方案怎么做

粉丝来信:负债90万,目前已经无力正常还款,怎么办?花了5000元咨询了协商分期的法务,结果又没有解决问题,咨询到第三个法务公司,又说要收取8%的手续费,心里怯怯然,不知道怎么办好?协商 时间:2022-11-10