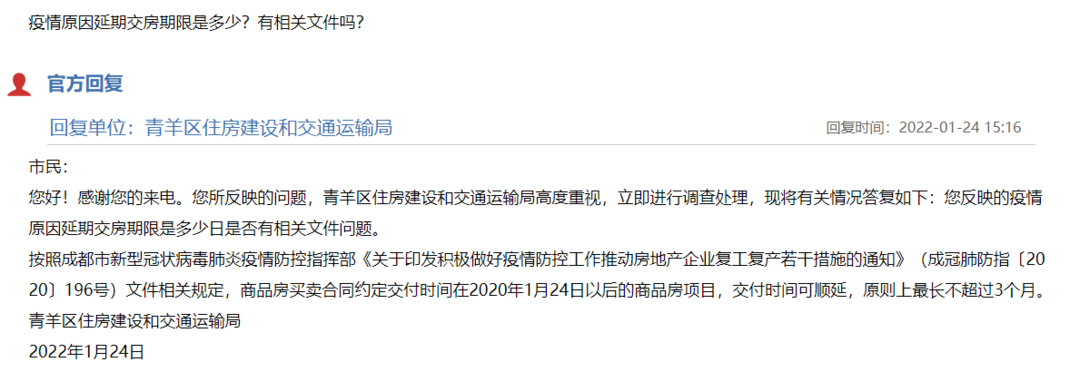

![]()

![]()

2019年11月21日,银保监会正式批复同意平安集团在上海市筹建平安消费金融有限公司,距离2018年8月批复的首家信托系消费金融公司中信消费金融已有一年多时间。

消费金融是互联网流量变现的一个不错模式,因为相比小贷牌照,消费金融牌照的杠杆更高,而且可以在银行间市场进行资金拆借,资金成本更低。

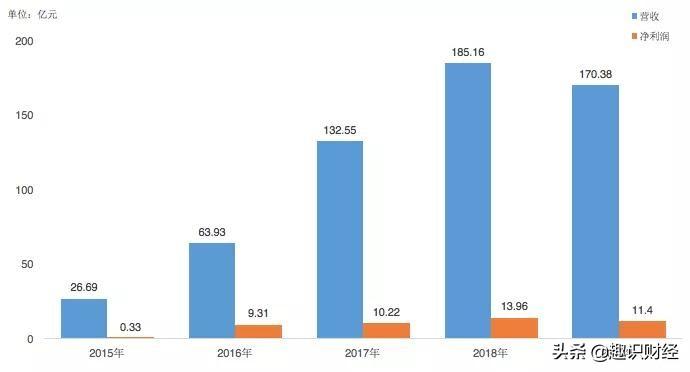

截至2018年底,68家信托公司中已有近40家信托公司开展消费金融信托业务,占据信托业近六成比例。根据信托业协会调研数据,截至2018年末,信托业合计开展消费金融信托余额已近3000亿元,业务规模持续增长。

各信托公司消费金融信托业务的合作机构也是多种多样。

目前信托公司已开展消费金融信托业务中的合作机构可分为五类:

一是以捷信和马上为代表的消费金融公司;

二是以蚂蚁小贷、京东小贷为代表的网络小贷公司;

三是以微众银行、网商银行和新网银行为代表的民营互联网银行;

四是融资租赁公司,如狮桥融资租赁和大搜车融资租赁等;

五是消费分期平台,这类机构数量众多,包括买单侠、有车有家、医美分期、惠今、佰仟金融、萨摩耶等。

以外贸信托为例,其主要合作方是上海维信金科。

根据裁判文书网显示,2016年1月4日,邹某某与外贸信托公司签订贷款合同约定,贷款金额为4万元,贷款期限为36个月,贷款月利率0.9%;同时邹某某与维仕担保签订贷款委托担保合同约定,维仕担保向外贸信托贷款提供连带责任担保,担保范围包括本息、罚息、违约金等,邹某某每月应向维仕担保支付担保费220元。

从上面案例来看,维信金科从信托公司获取资金的成本也仅仅是10.8%/年,并不像市场上传闻消费贷款的利率普遍在30%左右。

另外,信托消金业务需要覆盖的成本并不低,包括人员、技术、系统维护、与助贷机构进行分成。同时,为了一些项目安全,还要有保险。此外,还要用一定的利润来覆盖坏账、呆账。

近期,北京银保监局发布《关于规范银行与金融科技公司合作类业务及互联网保险业务的通知》, 对合作类业务的风险管理纳入全面风险管理体系。

据小编了解,已经有相关信托公司内部在核查涉及助贷业务的结构性消费金融产品是否存在合规性问题,不排除可能对存在合规性问题的相关产品采取叫停措施。

其中,对产品核查工作主要包括两项:

一是核查结构性消费金融产品的劣后出资方(主要是金融科技平台),是否具有融资担保与放贷资质;

二是核查这些金融科技平台是否存在窃取、滥用、非法买卖或泄露借款人信息,以及暴力催收等行为。

从消费金融行业大环境来看,行业马太效应增强,竞争已趋于红海,有多少信托公司能转型成功,还是个未知数。

结束语:聚焦信托,观察风险,小编有一个信托预警群,有兴趣的朋友可以私信加小编微信!

惠今金融逾期会不会住牢,消费金融信托利润到底有多少钱

2019年11月21日,银保监会正式批复同意平安集团在上海市筹建平安消费金融有限公司,距离2018年8月批复的首家信托系消费金融公司中信消费金融已有一年多时间。 消费金融是互联网 时间:2022-11-10

去脱毛却被推荐“抽脂”!济南一女大学生网贷一万五,分期两年利息五千多

来源:齐鲁晚报3月17日,银保监会等五部委联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明令禁止小贷公司、非持牌放贷机构向大学生放贷。紧接着,“花呗借 时间:2022-11-10

车贷逾期4个月被拖车,车贷逾期车被拖走了

2018-07-15 20:38 | 浙江新闻客户端 | 记者 陈佳妮 通讯员 卞一夫贷款买来新车后,因为一不小心逾期还款,车子竟被担保公司人员强行拖走!警方介入后发现,原来是不法分子在购车借 时间:2022-11-10

人人贷债转协议怎么看逾期,该笔贷款业务在尽职调查时要重点关注哪些风险点

凡事预则立,不预则废。上篇文章已经对贷前风控的操作步骤与内容作了概要性的介绍,那落地时,需要做哪些工作呢?本文梳理了一个5分钟的实践小指南,各位看官拿走不谢。客观、详实、 时间:2022-11-10

借呗借一千逾期,借呗20万逾期

年轻人超前消费或是已成了一种习惯,当每个月拿到工资,基本就只能够还花呗借呗里的消费,对于花呗很多年轻人可谓是又爱又恨。今天看到一男子抱怨,因为自己为了满足自己的虚荣心,一 时间:2022-11-10