![]()

![]()

前言:征信记录了个人和企业在以往的经济活动中的信用行为,以征信报告的形式呈现。一份完整的征信报告包含了以下几个主要内容:

个人基本信息:包括你的姓名、性别、身份信息、住址、以往和现在的工作地址、婚姻状况;

信贷记录:个人或企业在以前年度尤其是最近5年内的金融机构房贷、车贷、消费类贷款、贷记卡、借记卡的申请及还款信息。

个人公共信息:工作单位信息,公积金和社保的缴存比例及金额,水电燃气和个税的缴纳情况。

查询和审批记录:主要反映最近年度一般是两年内在金融机构申请贷款、信用卡的查询和审批情况。

现代社会网络和信息化发展已经达到了相当高的程度,征信对于个人的重要性不言而喻,无论贷款买房、买车或者是工作入职审批、行政单位政审都是将信用记录作为个人诚信与否的重要依据。

很多朋友都会私信咨询这样一个问题:是不是我贷款、信用卡正常还款,没有逾期,我的征信记录就是一份良好的征信?答案告诉你:不是这么简单的。

除去良好的借贷还款行为,在实际信贷业务审批中,客户经理最头疼的还有两种极端:“征信白户”和“征信花户”。

何为“白户”?

简单的说就是个人没有在银行申请过信用卡、贷款,征信记录里查询不到任何关于客户信用信息的客户,征信系统没有你的记录。

这类客户多见于刚毕业工作的年轻人和年龄偏大的自由工作者比如:农民兄弟。

因为没有记录可循,在申请相关信贷业务时如果个人资产或者收入情况不是特别突出的情况下,银行审批人员心里没有“底”,不敢轻易做出审批决议;或者即使同意审批,但是审批额度也不会太高,最终还是会影响贷款。

征信“花户”

这类客户主要分为两类:频繁申请贷款、信用卡,短期内有多条查询和审批记录;还有一种就是使用花呗、京东白条、网贷过于频繁。

这种征信不是说因为信用逾期导致征信有不良记录,更多的是给与审批人员对于个人经济情况的判断。

设想一下,如果你作为审批人员,当你看到客户在短期内有多达十几笔的贷款查询和审批记录,你的第一反映是什么?这个客户肯定遇到资金困难了,才会频繁的到各个金融机构申请贷款,那我审批时就要慎重了。

关于京东白条、花呗和网贷使用记录的频繁与否,已经有多家银行将此类机构的资金使用纳入“第三方系统查询”了:不要再认为这类借款不上人行征信系统就可以随意借款,逾期个几天也不当回事。那么你就错了,当你的借款次数和逾期次数达到一定程度时,系统会将你纳入高危客户的分类,银行工作人员会让你提供详细的资金使用情况,发现不合理的地方同样是可以拒贷。

所以,请大家要重视以上几种征信记录的特殊情况。要做到对自己的信用记录心中有数,可以通过手机APP、网络和人行中心现场查询个人征信。人行中心每年可以免费提供2次查询,带上本人身份证就可以自助查询打印,个人查询是对征信记录没有影响的。

借款次数与逾期次数关系,关于征信,你只关注逾期记录么?这几点同样很重要吗

前言:征信记录了个人和企业在以往的经济活动中的信用行为,以征信报告的形式呈现。一份完整的征信报告包含了以下几个主要内容:个人基本信息:包括你的姓名、性别、身份信息、住址 时间:2022-11-15

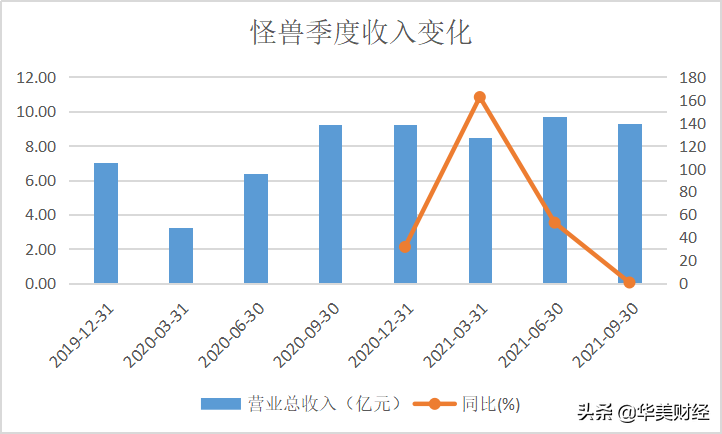

数钱宝逾期第一天,怪兽充电宝上市破发

【财报纵览】发行价8.5美元,一度也涨至10美元,但是上市一个月后就破发,最近在2美元附近徘徊;这就是共享充电宝怪兽的现状。怪兽(EM)本周发布了三季度财报,从过去连续盈利到突然亏损 时间:2022-11-15

十年逾期翻唱,光汇石油薛光林最新消息

近日,新京报贝壳财经记者获悉,深圳光汇石油集团股份有限公司(下称“光汇集团”)被广东省高级人民法院列为被执行人,立案时间为7月14日,案号(2020)粤执42号,执行标的4081919056。8月7 时间:2022-11-15

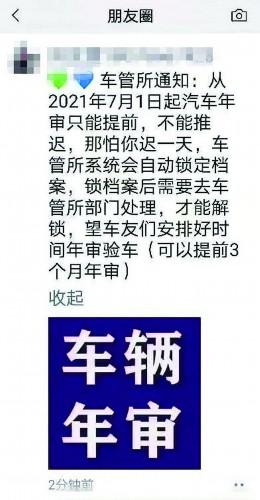

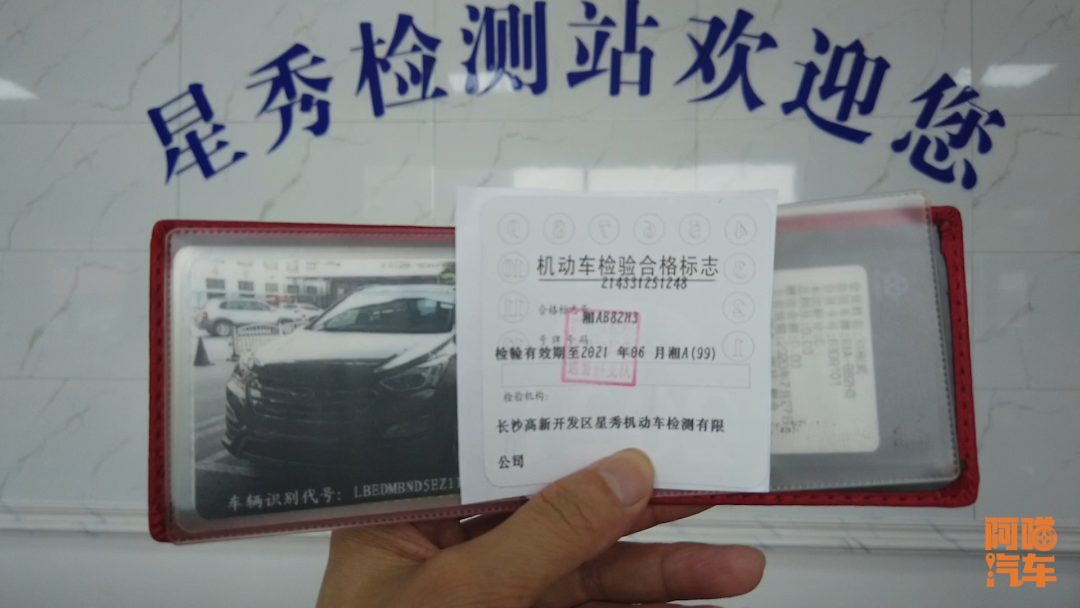

汽车年审逾期一定要扣本人的分,汽车逾期多久不年检会被报废

前段时间喵哥有个朋友回老家,结果刚下高速,就被他们当地的交警叔叔们“热情”欢迎了,因为他忘记车子年检了,而且已经过了六年没有年检了。虽然现在车子年检,不再是发一个纸质标,也 时间:2022-11-15

天开心花贷款逾期百分之7,海南黎乡旅游发展有限公司

作者:沈念(湖南省作协副主席,第八届鲁迅文学奖散文奖得主)海南岛的山是海的皱褶。深秋的海南,我走在琼中的山道上。去海南的人多为看海,而我此行却是转山。前往琼中和五指山,是“海 时间:2022-11-15