![]()

![]()

借呗现在已经成为很多人重要的融资手段之一,凭借其简便、高效、快速的优势,借呗深得广大支付宝用户的认可,所以目前不论是条件好的客户或者是条件一般的客户,只要有额度很多人都会使用到借呗,目前借呗一年的放款额度至少达到3000亿人民币以上。

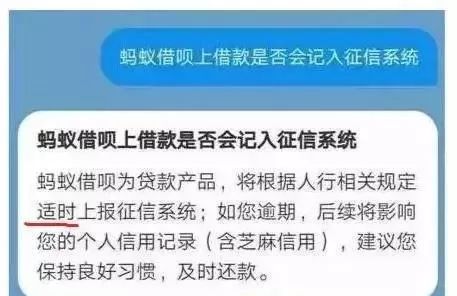

对于大家使用借呗,其实银行也是知道的,毕竟借呗作为一个明星产品,它是银行直接的有力竞争者。而且现在借呗是会上央行征信报告的,大家在银行申请房贷过程当中,银行只需要征信报告就知道大家有没有使用借呗,使用了几次,有没有逾期,当前是否有未结清欠款等等。

至于你有6次借呗借款记录会不会影响到房贷的申请,要看具体情况,不同的情况影响程度是不一样的。

前面我们已经提到了,目前借呗借款记录除了会上芝麻信用之外,同时也会上传到央行个人征信系统,如果你借呗有逾期记录,那肯定会对个人征信报告有影响的。

目前银行在审批房贷的时候对征信的要求基本原则就是连三累六,就是最近两年时间不能有超过6次以上的逾期,不能有连续3个月以上不还的情况,如果你的借呗有逾期记录,重的可能直接被银行拒绝,轻的银行有可能会上浮更高的利率。

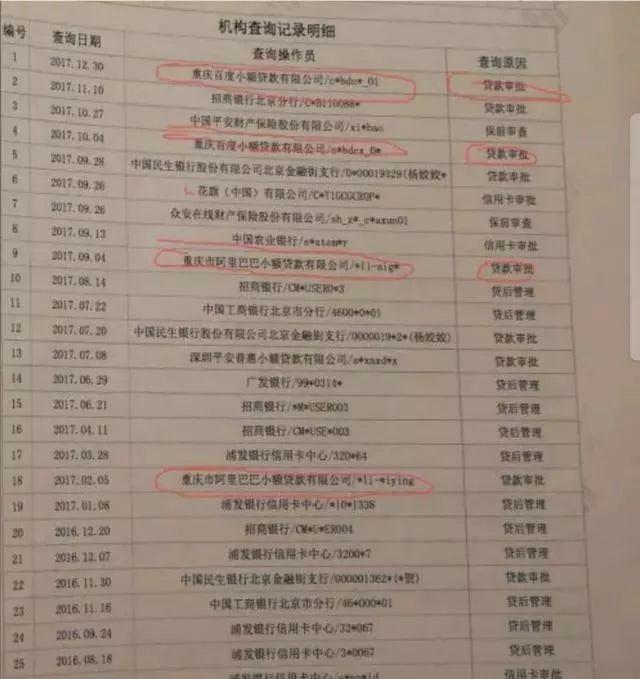

银行在审批房贷的时候,除了看征信的逾期之外,还会重点看征信的查询记录以及最近一段时间的借款记录。如果申请人最近半年时间之内有频繁的征信查询记录或者是借贷记录,那银行有可能会认为,申请人当前比较缺钱,不具备申请贷款的能力,或者是认为大家有通过其他借贷渠道筹集首付款的嫌疑,而目前国家是严禁消费贷进入楼市的。

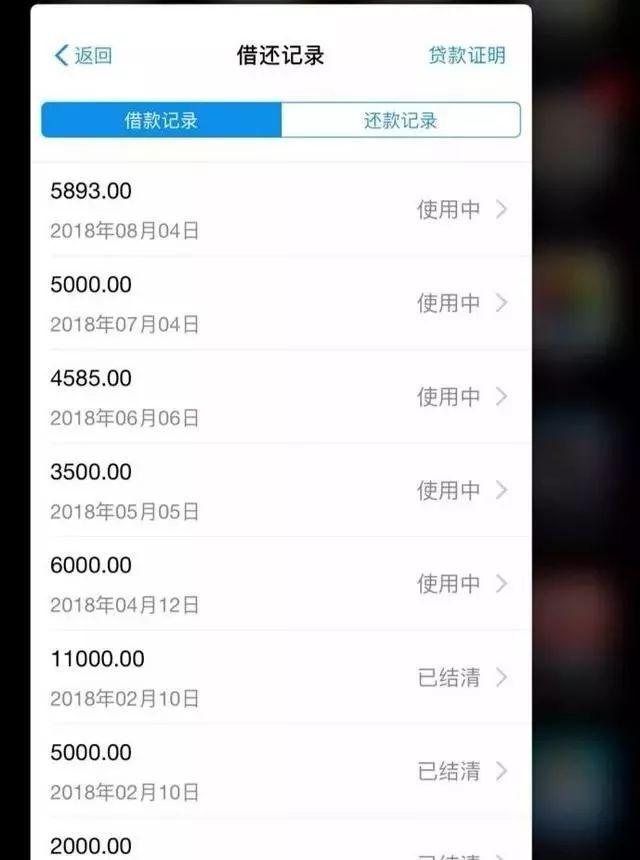

因此如果最近半年时间之内你有频繁的借呗借款记录,比如最近半年时间,使用了6次借呗,那就很有可能会影响房贷的申请,如果银行要求比较严的,可能直接会拒绝你。

可能有的朋友会说,就算最近半年使用借呗的次数比较多,但是每一次使用的金额比较小,只有一两千块钱,而且从来没有出现逾期,那是不是就不会对申请房贷有影响了呢?

这种理解是错误的,如果最近半年有很多借呗借款记录,而且每次都是小金额,反而容易引起银行的警惕,如果一个人连一两千块钱都需要向支付宝借钱,那说明这个人的还款能力或者是积蓄能力是比较弱,其存在的风险是相对比较大的,所以也容易被拒绝。

现在使用借呗的人很多,使用借呗之后再去申请房贷的人也很多,如果一旦有借呗记录就拒绝房贷,那银行的房贷业务就不要做了。

所以在实际审批房贷的时候,银行也会具体问题具体分析,通常情况下,如果大家有使用借呗记录,但是已经结清半年以上,只要没有逾期记录,那就不会对房贷有太大的影响。

很多朋友去申请房贷的时候,并不知道借呗会影响房贷的申请,所以糊里糊涂的就直接去申请房贷,而银行在审批房贷的过程当中,一旦发现当前有借呗未结清,银行是不会进行证件处理的。这时候银行就会要求大家把当前的借呗还清,然后提供结清证明之后才会进件。

如果你的借呗是最近一个月时间才还清,但个人征信报告还没有更新,银行看不出来已经结清,那你就需要向支付宝索要结清证明然后提供给银行,那银行也会适当的放宽条件,或者是上浮利率进行放款。

借呗还清仍逾期,有多次借呗借款记录,但已经还清,是否会影响房贷的申请

借呗现在已经成为很多人重要的融资手段之一,凭借其简便、高效、快速的优势,借呗深得广大支付宝用户的认可,所以目前不论是条件好的客户或者是条件一般的客户,只要有额度很多人都 时间:2022-11-12

我竟“变成”失信人?法院查明:企业信用信息错误关联,平台需担责!

近日,广州互联网法院审理了一起网络侵权责任纠纷案件,一起来看看吧~基 本 案 情张某(化名)是红彤彤公司(化名)的法定代表人。叮叮咚咚平台(化名)是叮叮咚咚公司(化名)运营的企业信用信 时间:2022-11-12

捷信逾期多少天上门催收,捷信金融是外企吗

你想去暗访吗?那就赶紧投简历吧。这家总资产达千亿的外企,也许可以帮你实现做“侦探”的梦想。大肆招聘“暗访调查员”12月15日,标准排名发现,发放贷款超200亿元、业务遍布中国2 时间:2022-11-12

「网贷协商」一笔用详细计算表及网贷分析报告自己协商的成功案例

昨天李女士找我咨询,顺带反馈了一下2020年11月我曾经给她出过一份《详细计算表》及《网贷分析报告》,她以此把自己的钱站网贷协商成功的事。 本来人家管她要18000结清,依照我的 时间:2022-11-12

门店逾期指标分析总结,卖鲜饺子打败速冻

近期,三全食品推出保质期为120天的“生饺子”新品,布局短保水饺市场。另一家速冻面米龙头思念食品更是推出保质期只有3天的短保水饺,此前还在河南郑州开出9家“鲜饺鲜吃”门店, 时间:2022-11-12