![]()

![]()

转向司法催收,增加多元化催收力度,凸显了持牌消费金融公司在催收方式上破局的决心。

撰文 | 陈大柴

出品 | 消费金融频道

一天打十个催收电话也要不回钱该怎么办?越来越多的持牌消费金融公司选择加入司法催收大军。

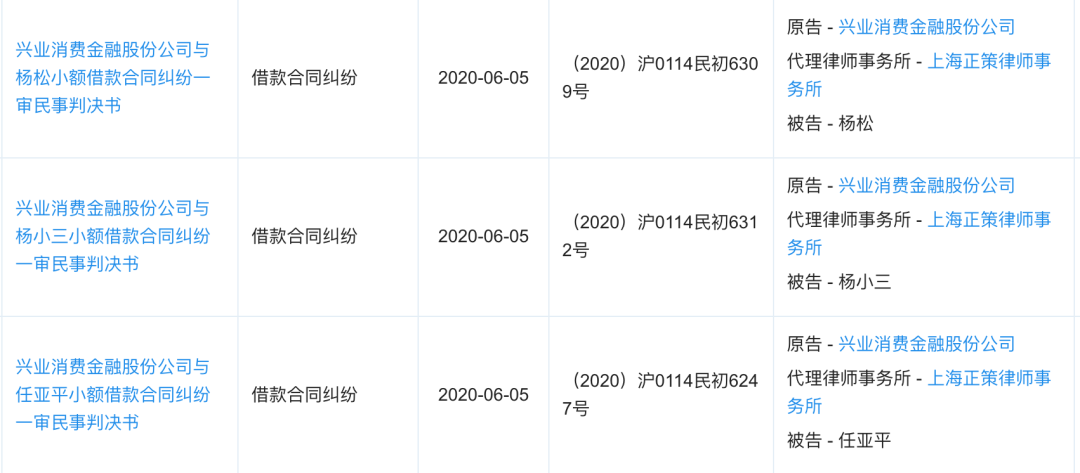

近期,中银、兴业、中邮、华融、捷信等持牌消费金融公司起诉借款人的司法案件数量大增,其中金融借款合同纠纷新增开庭情况保持活跃,更有机构今年的裁判文书量已接近去年全年水平。

疫情让原本薄弱的信用关系雪上加霜。有从业者向「消费金融频道」透露,很多借款人接到律师函后也不害怕,一方面因为部分现金贷产品息费设置不合规,另一方面则是借款人故意逃废债。逾期情况激增后,一些律师事务所乘机找现金贷机构合作发放律师函,但实际的催收效果并不明显。

企查查显示,中银消费金融2020年裁判文书量达3767份,中邮消费金融2273份,兴业消费金融857份(2019年为919份),华融消费金融715份,捷信消费金融601份。开庭公告方面,中银消费金融已超5000个,兴业消费金融1900多个,而中邮消费金融仅今年就超过5000个。

除了起诉借款人,「消费金融频道」还注意到不少消费金融公司纷纷申请法院强制执行,以收回借款人所欠款项。中银消费金融最近新增多起司法拍卖,涉及众多借款人的个人房产。从持牌消费金融公司的司法诉讼数据来看,通过诉讼或仲裁的方式解决金融借款合同纠纷成为比较有效的催收途径。

受疫情影响,监管对借款人还款的包容度加大,导致一些借款人乘机恶意逃债,拖延持牌机构贷款。同时,在催收道德伦理裹挟之下,持牌机构催收更为困难和谨慎。相比之下,司法催收优势在于催收手段合法合规,回款概率较大一些。

由于消费金融机构所面对的客群大部分都属于下沉市场中的用户,无须抵押物的信用贷款让下沉市场中的信用风险突起,很多借款人都带有“撸口子”的目的,实际还款意愿并不强。

就消费金融领域而言,以十年为一个时间跨度,今年被业内认为是最为艰难的一年。一方面用户借款意愿相对减弱,而营销获客成本依然高企;另一方面疫情切断了一部分用户的收入,除了最优级客群几乎不受影响外,哪怕优质、次优的客群也难独善其身,更无须说更为下沉的客群了。

收入受阻便会引发逾期、多头借贷等一系列问题。银保监会披露的一季度信用卡资产情况显示,一季度,信用卡贷款减少3300多亿元,不良率较年初上升0.52个百分点。

用户质量处于金字塔顶端的信用卡资产逾期和不良上升,说明整个消费金融行业都被逾期问题困扰。业内人士表示,国有大行的零售资产质量虽有逾期但相对稳定,而持牌消费金融公司、互金机构、小贷公司就会面对进退两难的境地。

如果一味地提升风控等级,压缩进件,会使业务停滞,贷款余额分母降低,逾期贷款分子增加,整体逾期率会暴增。而通过提高成本使客群上移,与银行抢用户,显然难度超出多数消金机构的能力。

现实的受理环境决定了持牌消金的展业半径,尽管其客群仅次于信用卡,但面对的仍是大多纯信用、无抵押的用户群体。疫情最大化暴露了这批用户风险,使得持牌消费金融公司不得不采取更为有效的催收方式止损。

原有的电催方式已对逾期严重的借款人已经无明显效果,并且有催收行业人士表示逃废债现象从现金贷、消费金融蔓延至信用卡,这给消费金融机构催收带来较大难度。

此外,活跃在消费金融市场中的逃废债中介,打着帮借款人退息、延期还款、减免手续费等幌子,对部分借款人进行诈骗,同时干扰放款机构催收。

相比常规性的催收方式,持牌消费金融公司直接采取诉讼途径会更加有效。例如,借款人小李经过法院判决后,需要向某持牌机构支付逾期本金及利息、罚息、律师费等。如果未能在判决指定的期间还清欠款,则加倍支付迟延履行期间的债务利息,乃至法院强制执行。

当然,司法催收对于持牌消费金融公司来说,意味着要付出更高的催收成本和等待更长的回款时间。另外,也有业内人士认为消费金融机构频频起诉借款人,说明贷前和贷中的风险控制做得不够到位,信用审查模型不够完善,可能一味地追求通过率而忽视了逾期和不良风险。

催收加速!中银、捷信、兴业、中邮、华融等起诉数万借款人

转向司法催收,增加多元化催收力度,凸显了持牌消费金融公司在催收方式上破局的决心。 撰文 | 陈大柴出品 | 消费金融频道 一天打十个催收电话也要不回钱该怎么办?越来越多的持牌 时间:2022-11-12

小贷逾期记录会影响房贷吗,小额贷款申请次数过多会影响贷款买房吗

目前市面上有各式各样的小额贷款机构,这对于急需资金周转的普通市民来说真的是“方便又好用”,而且相对来说操作简单、审批快,但是对于之后想要在银行贷款买房的人来说,申请小额 时间:2022-11-12

闪管家逾期一个星期有事吗,浙江人怎么富起来的

来源:人民网“人有德行,如水至清”。位于浙江省湖州市的德清县,得名于此。 8月,走进德清县莫干山,修竹茂密的青山绿水间,几座现代民宿宅院错落其中、相生相宜。在浙江这样一个经济 时间:2022-11-12

蚂蚁借呗逾期还完还能用吗,还完借呗没额度,有可能是这些原因吗

生活中,谁都有过缺钱的时候,但现在越来越少的人选择跟亲戚朋友借钱了,一方面抹不开面子,另一方面人家或许也有难处,开口也是让别人为难,更重要的是,这年头,借钱不还导致亲朋反目的事 时间:2022-11-12

摩托车逾期二年未年检,摩托车脱审一般怎么处理

根据《中华人民共和国道路交通安全法》中巜车辆使用规定》的要求,机动车上路行驶,必须接受审验,没有按期审验的车辆如果上路行驶,将会受到相应处罚。按规定,摩托车6年内免上线检 时间:2022-11-12