![]()

![]()

来源 | 瞭望消金(lwxj001)

作者 | 咖喱

什么是真实年化利率?什么是名义年化利率?傻傻分不清楚。

“综合贷款成本不超过24%是什么意思?每个月需要多少利息?你就告诉我借10000元一年还完,每个月需要还多少利息,不是很高的话马上签协议。”这年头没点金融常识和数学功底,借钱救急都显得“财大气粗”。

多数时候,从每期支付的利息和费用出发,乍一看好像都在红线范围内,但事实并非如此。

瞭望消金曾在《被“偷走”的血汗钱,谁在“助纣为虐”》一文中披露,借贷过程中存在名目繁多的收费项目,包括账户管理费、信息服务费、保险服务费、增值权益服务费等。综合起来计算,真实年化利率大多超过36%。

随着“全民消费”时代来袭,各类金融机构纷纷推出消费信贷产品以满足大众消费需求的同时,往往暗含“陷阱”。难以计算清楚的年化利率,对于借款人来说,就像隐藏的“智商税”。

瞭望消金今天就来给大家拔拔各类金融机构旗下消费信贷产品的“真假”年化利率。

“日息万六;月分期费率仅1%;按日计息,随借随还。”当借款时“卖家”口口声声宣传的低利率,变成每月要从腰包里掏出的真金白银后,很多金融消费者才意识到被“坑”了。

瞭望消金接触过很多自称被“高利贷”的借款人,从年轻活力的95后,到摸爬滚打十几年的生意人,都对如何正确计算借款的真实年化利率一窍不通。

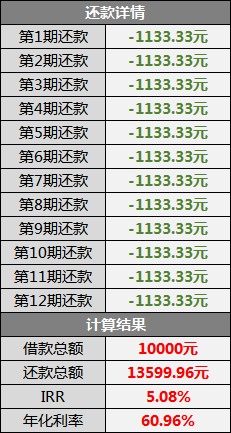

“借10000元,一年3600元利息,年化难道不是正好36%?”面对借款人的疑惑,瞭望消金用EXCEL计算得出,分12期,每期还1133.33元,该笔贷款的真实年化利率为60.96%。

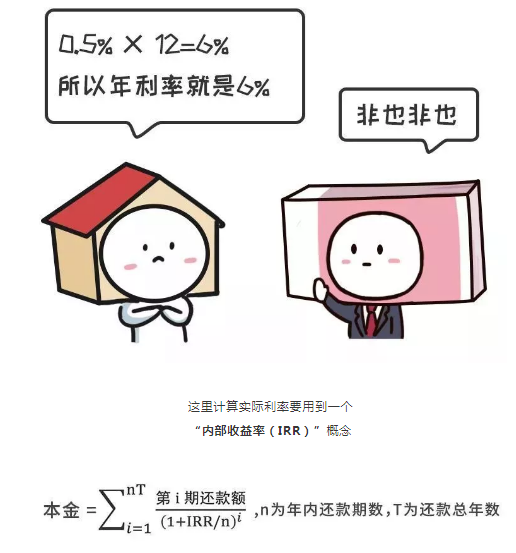

据瞭望消金所知,目前大多平台在宣传页面及产品界面上展示的年利率均为APR,即年化收益率=[(利息/本金)/ 借款天数 ] ×365×100%。

如上述例子,以APR计算,年化利率确实是36%。

虽然对于借款人来说,APR相对好理解,计算起来也简单。但是它和存款利率一样属于单利,忽略了资金被实际占用的时间,无法真实反映借款人的借款成本。

此前法律层面只定义了非法放贷的利率红线为36%,但36%的年化利率究竟该如何计算,并没有被明确。对比上述例子的不同计算结果不难发现,同样的借款总额及还款方式,APR与IRR相差甚远。

瞭望消金发现,为了达到“统一标准”。

去年10月,两高两部发布了《关于办理非法放贷刑事案件若干问题的意见》,首次明确超过36%的实际年利率为非法放贷行为,非法放贷数额以实际出借给借款人的本金金额认定。

并提出非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

近期中国人民银行也发文,揭秘了各金融机构借贷产品利率里藏着的“花样”。不仅在文中讲解利率陷阱,还教金融消费如何正确计算所负担的借款成本,即用IRR来计算年利率。

中国人民银行还表示,正在指导市场利率定价自律机制,推进“明示年化利率”的工作,要求各商业银行、互金机构等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本。

前面说到,去年两高两部、中国人民银行声势浩大,明确年化利率应以实际年化利率计算,且各类除本金利息外的“其他费用”都应纳入计算范畴,并提醒金融消费者,未明示实际年化利率的产品,如仅展示月利率、分期还款金额等,全都是“套路”。

当时消息一出,包括蚂蚁金服、京东金融、美团等知名企业纷纷调整产品,将实际年化利率压降到24%以内,而持牌消费金融如捷信、马上等也是将年化利率趋向IRR 24%调整。

时隔近半年,当前各类贷款产品的“真假”年化利率情况如何?

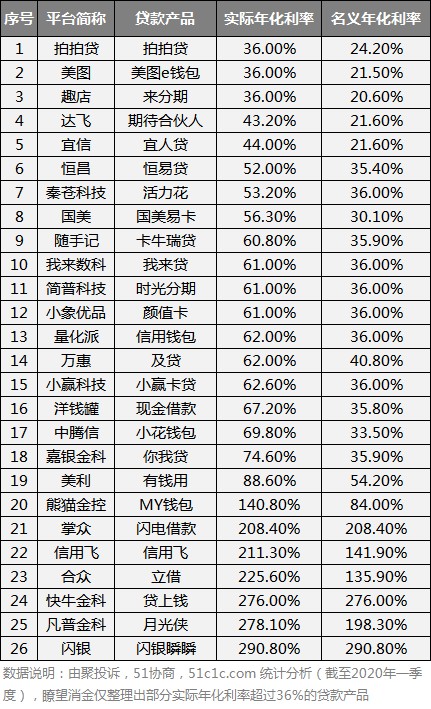

对此瞭望消金筛选了部分金融机构旗下贷款产品中实际年化利率与名义年化利率相去甚远的代表,整理如下(仅供参考):

此前瞭望消金就对上表中部分产品进行过曝光,如随手记的卡牛瑞贷(随手记凉凉,卡牛还好吗?)、国美的国美易卡(国美搞什么金融)、我来数科的我来贷(WeLab拿下11亿融资,旗下我来数科却面露难色)等,不仅实际年化利率超过36%,还存在“砍头息”,金融APP也涉嫌超限索取用户隐私。

瞭望消金也曾报道过小赢科技旗下摇钱花的各种“生钱之道”(小赢科技被股价“锁喉”,借助新业务能否喘口气?),没想到其“盈利主将”小赢卡贷的名义年化利率正好踩在36%红线上,而真实年化利率竟超过60%。

值得一提的是恒昌旗下的恒易贷,由于在营销方面很舍得下本,很多用户度在微信中看到过它的广告。

虽然在官网上,恒易贷展示产品为“0抵押、2小时放款、20万额度、月费率0.78%起”。但用户投诉,其存在砍头息及双重收取服务费的情况,因此提醒广大借款人,“千万不要好奇或是听信广告中的虚假宣传去尝试碰它,这可是个巨大的坑,掉进去出来可就有点困难了!”

此外,与恒昌一样作为知名的网贷机构,PPmoney万惠集团旗下现金贷产品及贷也难逃“骂名”。有媒体曝光,去年铲黑除恶之风盛行,及贷依旧“顶风作案”实施暴力催收,骚扰,恐吓,侮辱,盗取用户信息。

而像量化派此类已转型金融科技的机构,旗下现金贷产品信用钱包正在逐渐退出,但其依靠现金贷“闷声发大财”是不争的事实。数据显示,目前量化派旗下信用钱包的名义年化利率踩在36%红线上,真实年化利率却达到62%。

在瞭望消金看来,即便目前在官网上,量化派对现金贷业务只字未提,主要展示智能营销、数字化解决方案、技术支持等业务,其曾利用现金贷“疯狂”赚钱的行为也将留下了不可抹面的负面影响。

与量化派情况相似的还有金融科技企业闪银。日前,有媒体消息称,坐拥1.7亿用户的闪银因非法放贷遭警方调查,随后闪银紧急严正声明:我司一切运营正常。

事实上,除了表格中提到的闪银瞬瞬名义年化利率与实际年化利率均达到290.80%。闪银旗下的哼哼、至尊借款等现金贷产品实际年化都远远超过36%,在下款时还都会变相收取“砍头息”。

在这个消费信贷的需求不断上升的时代,各类企业纷纷推出金融信贷服务,难免有“利益熏心”之人,违反业务的道德风险,采取畸高利息、“砍头息”等违规操作,借机“收割”借款人。

瞭望消金在此提醒各位金融消费者,在参与如投资、出借、贷款等金融服务时,都提前应做好尽调,对提供金融服务的企业及产品有一定的认知,并不断提高自身金融素养,才能大概率降低入坑的可能性。

掌众、凡普金科、闪银旗下产品实际年化超200%,隐藏的“智商税”

来源 | 瞭望消金(lwxj001)作者 | 咖喱 什么是真实年化利率?什么是名义年化利率?傻傻分不清楚。 “综合贷款成本不超过24%是什么意思?每个月需要多少利息?你就告诉我借10000元一年 时间:2022-11-12

未按还款计划还款算逾期吗,逾期几年不还,会被起诉吗怎么办

有网友在2019年向贷款机构借了10000元,一直到现在也没还这笔钱,贷款机构中途打电话催过几次,目前也没有采取什么强制措施。该网友就在想这笔钱是不是不用还了?但是又怕哪天被告 时间:2022-11-12

独家丨捷信被列入评级观察名单后遗症:ABS融资停滞精简组织架构,回应到期债务正常兑付

21世纪经济报道记者李览青 上海报道曾经的消金老大捷信消费金融“跌落神坛”。近日,21世纪经济报道记者从知情人士处获悉,捷信消费金融在全国各地持续精简组织架构,目前在职员 时间:2022-11-12

逾期举行什么意思,2021年上半年中小学教师资格考试(笔试)

【1月14日起报名,2021年上半年中小学教师资格考试3月13日举行笔试】考试报名时间为2021年1月14日至17日16:00,逾期不再接受考生补报。考试日期为2021年3月13日,各科目考试时间为 时间:2022-11-12

拍拍贷逾期3000逾期一年多,拍拍贷融资情况

(全景图片)经济观察报 记者 李意安 在信而富、趣店相继赴美上市之后,谁将成为下一家登陆纽交所的互金机构成为了市场关注的焦点。一周之前,美国东部时间10月13日,拍拍贷向纽交所 时间:2022-11-12