![]()

![]()

记者 | 胡颖君

此前据媒体报道,兴业消费金融接到福建银保监局窗口指导,要求其自2020年1月1日开始,将贷款产品利率调整至24%以下,未来也只能做年化24%以内的产品。

事实上,最高人民法院、最高人民检察院、公安部、司法部(两高两部)曾发文规定,金融机构贷款产品利率加上罚息、滞纳金等一并不能超过36%,而兴业消费金融则被要求罚息一起要控制在30%以内。

两个月过去,实际执行效果如何?

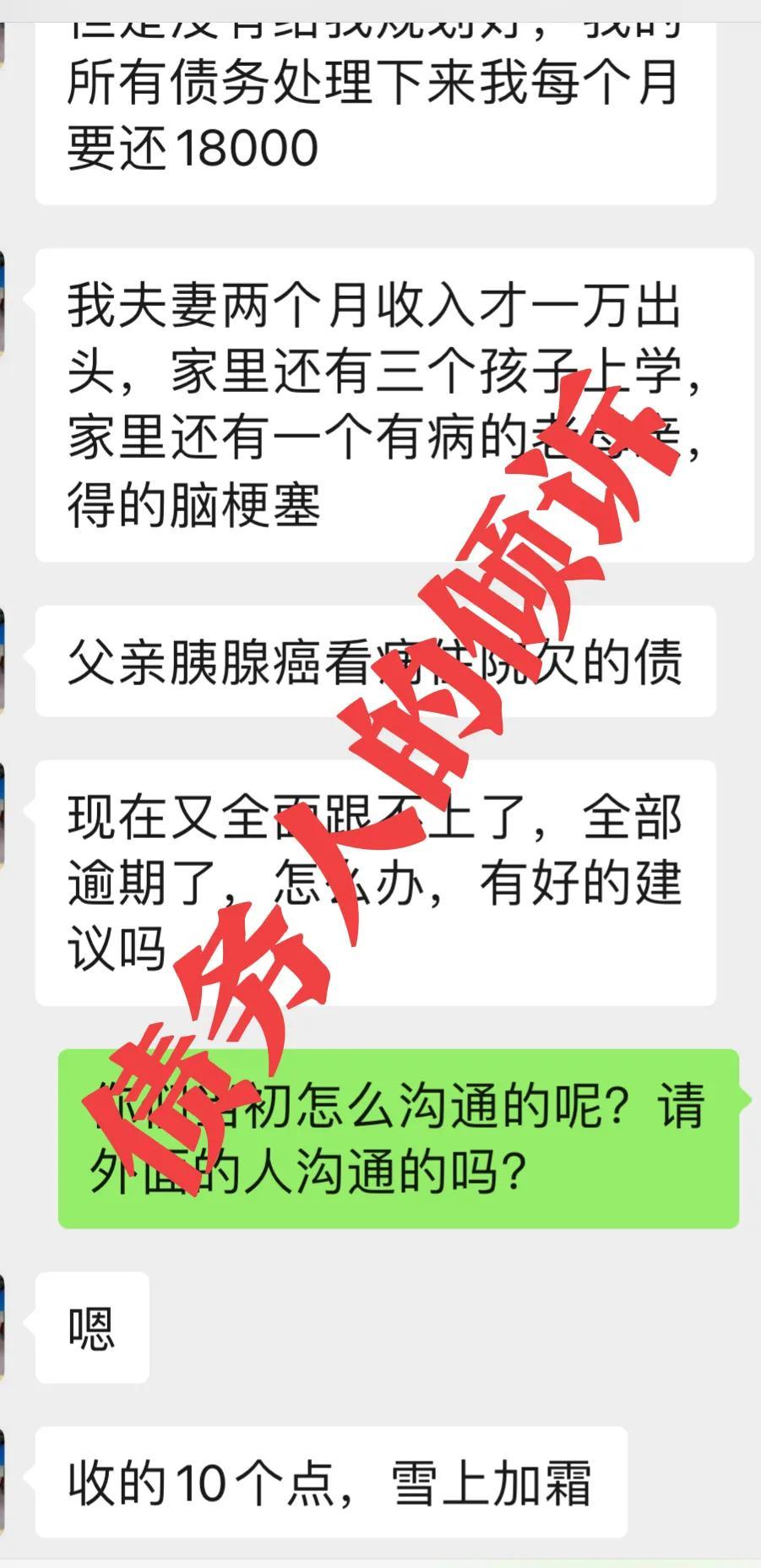

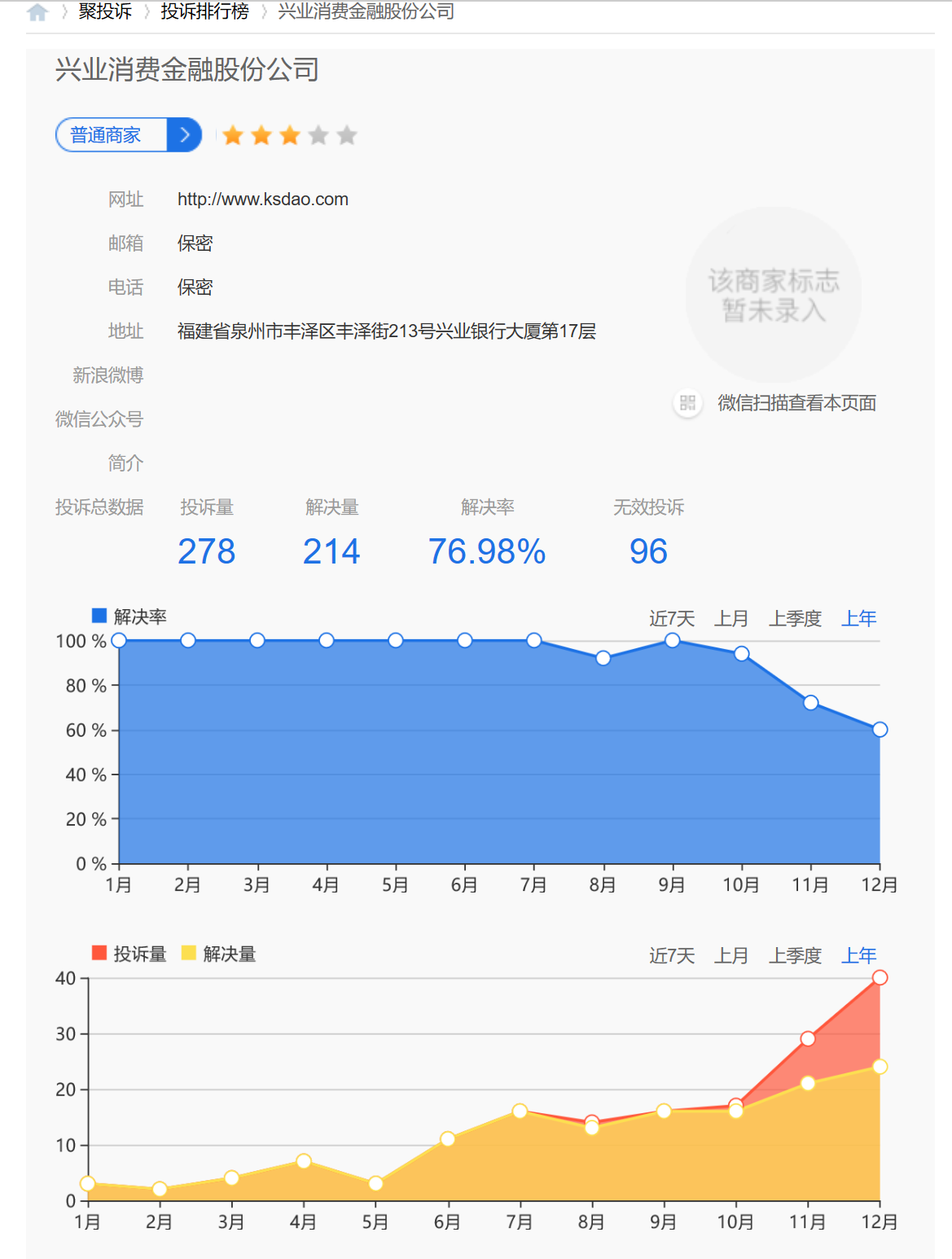

界面新闻记者发现,兴业消费金融在聚投诉上投诉量达278次,二月份以来,涉及“高利贷”的投诉依旧占据绝大多数。

2月21日,一位王先生投诉称:“本人通过51信用卡管家借款17800元,出借人是兴业消费金融,每期还款1787.71元,年化利率35.94%,高出国家规定的24%,已经归还十期,要求按年化利率24的合法利息计算。”

然而,兴业消费金融并未理睬借款人24%的利率要求,并在平台申请该投诉无效,理由是“我司贷款综合资金成本折算出的年化利率低于36%”。

2月23日,一位祝先生投诉称,他通过兴业消费金融-小鲨易贷借款金额15000元,分6期,每期2764.38元,IRR高达58.4191%,逾期1天再加50元的高额违约金。要求降息退回多余款项,一次结清,只按实际使用时间付利息,而且利率不超过IRR24%。

梳理聚投诉平台中的投诉请求可知悉,大多数借款人要求兴业消费金融“协商退还多支付息”,而部分逾期的借款人则要求“调整利率”。

事实上,24%的利率不仅是部分地方监管局窗口指导的标准,也是法院判定合法利率的红线。

一名业内人士对界面新闻记者表示,对借款人进行起诉成为催收的常见手段,持牌消费金融机构往往会胜诉,但法院通常判定借款人只需按法规还清24%之内的欠款即可,从目前法院判决来看,法院对于借款利率超出24%的部分大多不予支持。

以裁判文书网1月6日公布的一则判决书为例。2018年7月14日,借款人向原告兴业消费金融申请贷款20万元,贷款期限为24个月,月利率1.8%,服务费4000元,还款方式为等额本息还款。随后借款人因未能按时还款而被兴业消费金融起诉至法院,要求被告偿还本息以及罚息、违约金等。

法院判决认为,兴业消费金融要求借款人偿还借款本金,支付利息、罚息的诉讼请求,应予以支持,但借款利息、罚息等合计不得超过年利率24%。兴业消费金融主张借款人应支付复利,因双方对此并无约定,故该请求不予支持。

公开资料显示,兴业消费金融成立于2014年12月,控股股东兴业银行持股66%,另外三位股东分别为福建泉州市商业总公司、特步(中国)有限公司、福诚(中国)有限公司,持股比例依次为24%、5%、5%。目前其注册资本为19亿元。

作为第二批消费金融公司试点中首家开业的机构,兴业消费金融近些年发展势头颇为迅猛。据悉,兴业消费金融主要依靠线下直销团队“上门收件、亲核亲访”来展业,线上则以“空手到”APP产品为起点,打造了系列线上产品,为线下客户拓展形成补充。截至2019年11月底,兴业消费金融累计发放消费贷款超过900亿元,累计服务客户超过880万户。

无视整改要求,24%利率红线形同虚设,兴业消费金融屡遭投诉

记者 | 胡颖君此前据媒体报道,兴业消费金融接到福建银保监局窗口指导,要求其自2020年1月1日开始,将贷款产品利率调整至24%以下,未来也只能做年化24%以内的产品。事实上,最高人民 时间:2022-11-11

修武县水务公司融资租赁还款逾期 警惕弱资质城投风险凸显

经济观察网 记者 蔡越坤 作为河南焦作市修武县城镇生活饮用水管理企业——修武县水务有限公司(下称“修武县水务公司”),正面临债务困境。8月11日,经济观察网记者独家从一位北方 时间:2022-11-11

车子逾期年检1个月怎么办,车检过期了最迟是多久

车检过期了还是可以去年检的,如果车辆年检逾期没有超过3个月时间,只会对驾驶证扣1分,罚款200元,然后车主前往交警大队内处理违章,缴纳相关的罚款以后,再去把车辆送到检测站,根据正 时间:2022-11-11

工行三千逾期三年,信用卡逾期后,每个月只还200元,还会被银行起诉吗

永远记住银行是商业化的,银行是赚钱为目的的企业,并非是慈善企业;所以信用卡逾期后,唬弄式的每个月还200元,这种情况银行是会起诉的。俗话说得好“欠债还钱,天经地义”“有借有还, 时间:2022-11-11

花呗逾期一周会被关闭吗,花呗账单逾期会怎么样

我以前以为支付宝花呗逾期最多也就多收一点利息不会有什么其他的影响我查看了一下说明才知道逾期后果。1.部分消费信贷产品禁止使用,花呗逾期一周后,会发现天猫分期购无法使用 时间:2022-11-11