![]()

![]()

个人征信报告一旦出现信用问题,5年之内就很难再从银行获得贷款,所以个人信用至关重要。

然而,今年以来,部分光大银行乐惠金准贷记卡的持有人发现,他们在正常使用透支额度的情况下,征信报告却引起争议而被其他银行莫名“拉黑”。由于乐惠金卡的不少持有人是中小商户,在被其他银行拒之门外后,他们面临着资金流断裂的风险。

对此,第一财经致电光大银行,截至发稿,尚未收到回复。

准贷记卡透支成为征信“污点”?

潘先生是海南人,从事粮油贸易,今年3月份,他先后向建设银行、农业银行、平安银行、中国银行等申请抵押贷款,却统统被拒,甚至到期的经营贷申请续贷也被银行拒绝了。

潘先生怀疑是自己的征信报告出了问题,于是,他通过央行征信中心打印了征信报告,并交给银行信贷员分析,“银行信贷员和我说,是因为我持有的光大银行准贷记卡在还款状态上显示为2,所以造成了贷款被拒。”潘先生说。

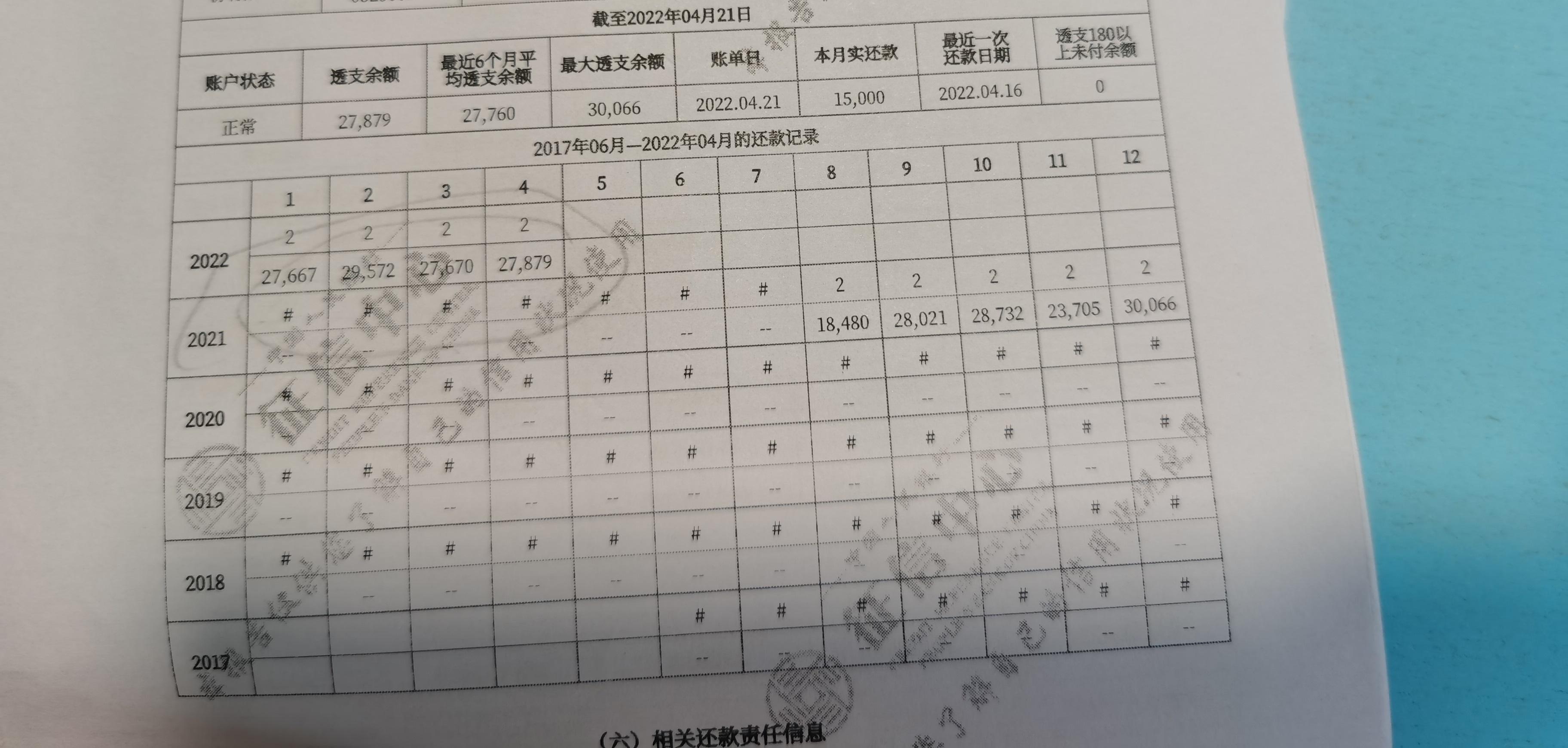

根据潘先生提供的征信报告,其准贷记卡账户的还款记录上,2021年8月~12月、2022年1月~4月这9个月的时间段出现了透支记录,透支类型为2。

潘先生说,他咨询光大银行后才知晓,如果显示为1,即透支1天~30天;显示为2,即透支31天~60天;如果显示为3,即透支61天~90天,往后类推。

潘先生称,他于2016年办理了光大银行乐惠金准贷记卡,账户授权额度为3万元,之前的透支都相安无事,直到去年8月,光大银行开始上报准贷记卡的透支记录,而这些透支记录在征信报告及其他银行看来相当于逾期。

不只是潘先生,今年以来,已有多位乐惠金卡的持有人在各种渠道反映过类似问题。

在黑猫投诉平台上,一位用户表示,其名下有一张额度为57500元的光大银行乐惠金卡,正常使用,从未逾期。2021年7月底,该用户收到光大银行的一条短信,称乐惠金卡自2021年8月起上征信报告。

该用户于2021年11月购房时,发现按揭贷款无法办理,贷款行称该用户名下的光大银行卡逾期严重。该用户发现,自8月份上报征信起,光大银行乐惠金卡每月上报的还款记录或为1或为2,导致其无法申请按揭贷款。

另外,在抖音上也有客户反映该情况,并表示要走司法程序。

与贷记卡混淆了

那么,何为准贷记卡,其透支记录下的1和2等标识为何会成为“信用污点”?

信用卡资深专家董峥对第一财经表示,准贷记卡与贷记卡同属于信用卡,目前市面上绝大部分是贷记卡。

“早些年,中国信用体系缺乏,所以在贷记卡出现之前,诞生了结合借记卡与贷记卡功能的准贷记卡。准贷记卡可以存款,且有利息,同时也有一定的透支额度,但通常很低。”董峥说。

“与如今贷记卡具有明确的免息期、账单日、还款日等时间节点不同的是,准贷记卡没有免息期和还款日,其自交易日起就开始产生利息,还款期一般为60天,即60天内为正常透支,银行不催收。”董峥说,目前的准贷记卡额度较高,而且在很大程度上被当做小额贷款使用,客户使用这张卡其实是用来提现的。

根据潘先生提供的信息,光大乐惠金卡自交易日起按日万分之五计收利息,还款期为60天,自交易日起超过60天未足额还款将影响个人信用信息。“我都是60天内还款,从未逾期。”潘先生说。

第一财经记者将潘先生的征信报告转发给其他银行信贷部门相关人士,均被解读为“存在9个月的逾期”。

一位银行业内人士在接受记者采访时分析,在个人征信报告中,贷记卡账户也会显示1或者2,其中1表示逾期1天~30天,2表示逾期31天~60天,“可能是有些银行将贷记卡和准贷记卡混淆了。”该银行业内人士说。

审贷系统模型待升级

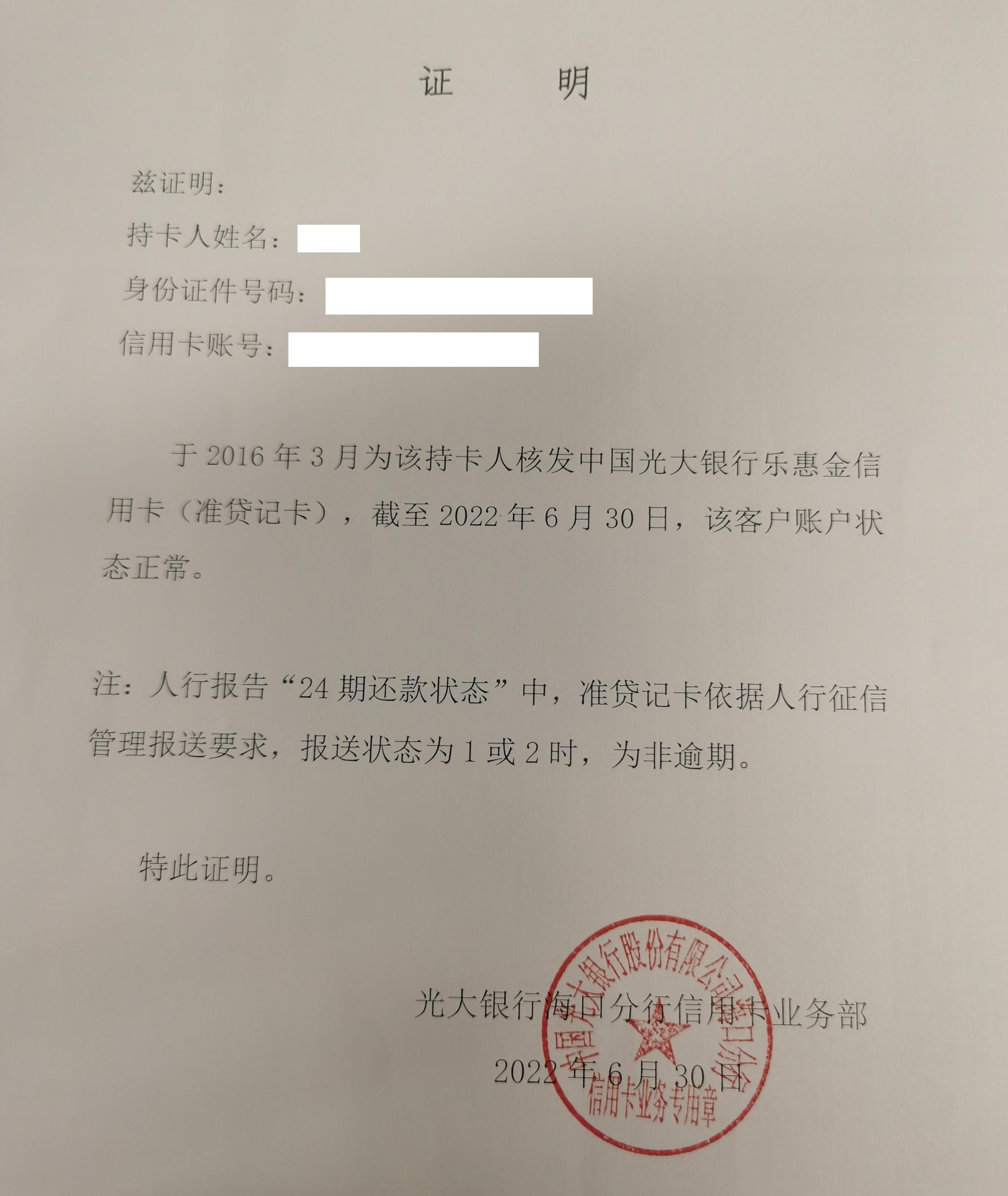

对于自己在征信报告上的争议,潘先生曾找到光大银行,但光大银行明确表示银行上报征信的做法并无问题,同时也为他提供了一份书面证明,证明上显示:于2016年3月为该持卡人核发中国光大银行乐惠金信用卡(准贷记卡),截至2022年6月30日,该客户账户状态正常。

另外,证明上还备注:人行报告“24期还款状态”中,准贷记卡依据人行征信管理报送要求,报送状态为1或2时,为非逾期。

不过,该份证明并未起到实质性作用,“主要是其他银行的信贷审批系统过不去。”潘先生说。

另外,第一财经获取的一份抬头为中国人民银行征信中心安徽省分中心、且加盖公章的名为《关于正确解读个人信用报告中准贷记卡信息的风险提示》显示,近期,我分中心陆续接到信息主体反映,部分商业银行以信用报告上准贷记卡还款状态出现“1,2”为由而拒绝业务申请。个人信用报告“报告说明”中明确“逾期准贷记卡账户是指该账户60天以上的透支行为”,因此准贷记卡账户出现“1”或“2”的还款状态并不是逾期,各机构不能以此作为对客户“拒贷”的理由。

另外,该风险提示也指出,各接入机构要在审贷过程中识别区分贷记卡和准贷记卡还款状态“1”和“2”的实际意义,如因自动审贷模型不能准确识别的,要推动审贷系统的升级改造。

银行货款逾期多少天算失信用,准贷记卡透支与逾期的区别

个人征信报告一旦出现信用问题,5年之内就很难再从银行获得贷款,所以个人信用至关重要。然而,今年以来,部分光大银行乐惠金准贷记卡的持有人发现,他们在正常使用透支额度的情况下, 时间:2022-11-11

凌晨扣款2号早上还算逾期吗,逾期还信用卡的后果

用卡的出现方便了不少人的生活,经常会有卡友说“我明明已经还清信用卡了,为什么还会逾期?”情况经常出现,比如今天我们所说的哈尔滨的王先生前几天就有一张卡忘记了及时还款,不过 时间:2022-11-11

逾期多久会被保险代偿,代偿记录对征信的影响大吗?后果可能比逾期还严重吗

Hello,大家好,我是碎月,一位专注金融与创业领域的学者。说到代偿记录,可能很多人都没有听说过,那这里的代偿是指保险代偿,是一种比较特殊的征信记录,主要出现在一些网贷和小贷公司 时间:2022-11-11

发货逾期怎么解决,订单开始处理是不是快发货了

眼看着订单逾期要被买家投诉、被平台处罚,这种情况下,赶紧用发得快【预发货】功能!安抚买家情绪,争取更多的发货时间。 1. 看看有哪些订单快逾期了在【订单】页面根据【付款时间 时间:2022-11-11

年检逾期多久可以上路,2021年审新规年审逾期有宽限期吗?

1.车辆年审是没有逾期宽限期说法的,所以一定要在有效期前完成年审。2.有效期按行驶证副页写着的检验有效期为准。3.年审时间为有效期前九十天,只要在这个时间内完成即可。4.没 时间:2022-11-11