![]()

![]()

2017年1月1日及以后开具的增值税专用发票等抵扣凭证,无论什么原因导致逾期的,自2020年3月1日起都可以申报抵扣!

关于这项政策,你还需要掌握这些问题:逾期发票如何抵扣?怎么做账?涉及的企业所得税如何处理?本篇文章帮你捋清楚!

一

税法规定

总局2019年第45号公告第一条规定如下,该规定自2020年3月1日起施行。

二

公司四类逾期发票抵扣方法

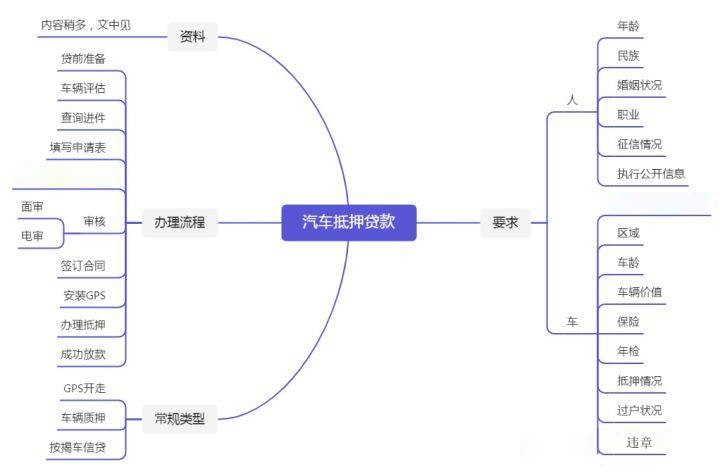

便于理解记忆,先来看思维导图:

1、2017年1月1日后开具的未认证发票。

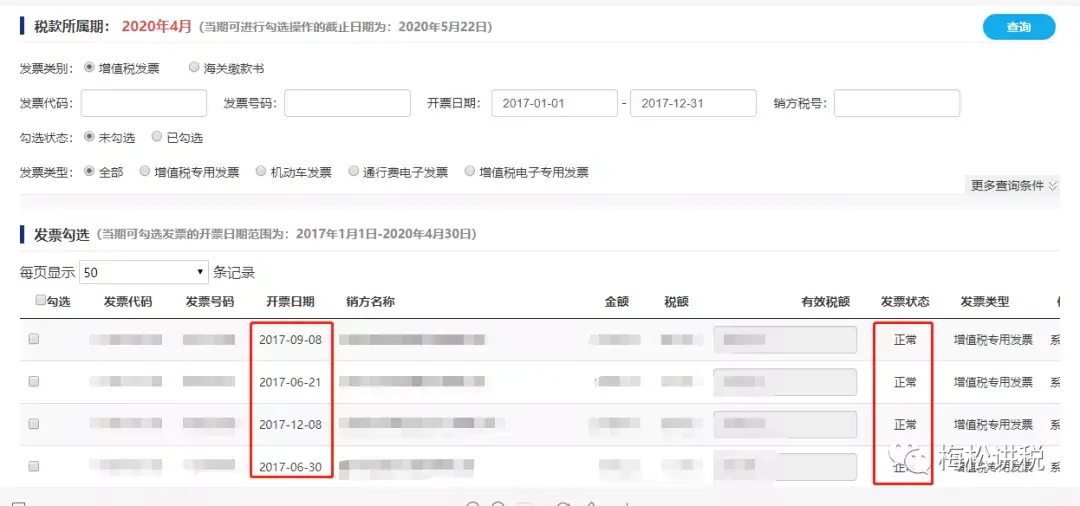

取消专用发票认证期限后,纳税人取得开票日期2017年1月1日后的未认证发票,在本省的增值税发票综合服务平台上勾选认证。不同地区勾选的方法可能不同,如青岛地区,自3月1日起,可以查询到2017年1月1日至今的发票,采用正常方法勾选认证即可。

另一些地区可能较麻烦,如上海地区,需要逾期勾选并向税务机关提供申请单、进项发票原件复印件、情况说明等资料。

发票认证成功后,增值税申报表会自动更新数据,同其他正常的发票一样显示在申报表附列资料(表二)中的第2行,纳税人确认无误后申报即可。

2、2017年1月1日后开具的已认证未抵扣发票

纳税人取得开票日期2017年1月1日后,已认证未抵扣的发票,本期申报时将税额填入附列资料(表二)中的第3行即可。

3、2017年1月1日前开具,符合条件的未认证发票

开票日期2017年1月1日前,符合条件的未认证发票也可申请抵扣。符合条件指的是,发生真实交易但由于客观原因造成扣税凭证未能按照规定期限办理认证。这种情形下,纳税人需申请办理逾期抵扣手续,流程如下:

经税务机关审核后允许抵扣税额的,纳税人可与主管税务机关沟通申报表的填列。

4、2017年1月1日前开具,符合条件的已认证未抵扣发票

开票日期2017年1月1日前,符合条件的已认证未抵扣发票也可申请抵扣。符合条件指的是,发生真实交易但由于客观原因造成扣税凭证稽核比对结果相符,但未按规定期限申报抵扣。这种情形下,可向主管税务机关申请办理抵扣手续,流程如下:

主管税务机关审核无误后,发送《未按期申报抵扣增值税扣税凭证允许继续抵扣通知单》,企业凭《通知单》进行申报抵扣。

三

逾期发票抵扣的会计处理

会计收到了逾期的增值税专用发票,增值税不能抵扣,通常情况下将发票全额计入成本费用。现在进项税又允许抵扣了,相当于前期的成本费用多计了,按照企业会计准则的要求,理论上通过“以前年度损益调整”科目进行调整:

借:应交税费-应交增值税(进项税额)

贷:以前年度损益调整

这笔分录做到2020年,但是不影响当年的利润,而是调整期初数据。

但在实务中,金额不大的,一般会计处理上就直接计入了当期:

借:应交税费-应交增值税(进项税额)

贷:成本费用类科目。

这种操作不太规范,但确实是目前的普遍做法。

也有人说,发票逾期了,我就不敢入账了啊。这里想纠正一下,发票逾期了,是进项税不允许抵扣,对于企业所得税是符合条件的税前扣除凭证,可以入账。

四

逾期发票抵扣的所得税处理

有些人提出问题:逾期发票再认证,进项税是可以抵扣了,但企业所得税也得调增啊。确实是这样,但我们要注意对企业所得税的影响仅仅是调增的税额乘以25% ,相比于可抵扣的进项税来说更少,当然也需要结合增值税的留抵情况和企业所得税纳税情况来考虑究竟要不要认证。

无论会计上如何处理,原则上企业所得税都应该调整前期的报表,这就需要去税务局修改数据,较麻烦,实务中很多税务局也是默认直接放在当期,不去调整前期报表,企业可结合具体情况来处理。

怎样用金额查询将逾期的发票,增值税专用发票认证抵扣期限已过期怎么办

2017年1月1日及以后开具的增值税专用发票等抵扣凭证,无论什么原因导致逾期的,自2020年3月1日起都可以申报抵扣! 关于这项政策,你还需要掌握这些问题:逾期发票如何抵扣?怎么做账?涉 时间:2022-11-10

国内信用证议付逾期,房租到期房东封门违法吗

鲁法案例【2022】042因租客未及时缴纳房租房东强行驱离租客的工作人员封门并张贴招租广告房东的行为是否违约?一起看看下面的案例吧~【基本案情】原被告签订了房屋租赁合同,由 时间:2022-11-10

网贷逾期记录多久删除,网贷逾期多久会没收个人财产呢

在现实生活中,很多年轻人会通过网络借款解决融资问题,而有很多网络借款是违法犯罪的,例如高利贷、套路贷等。如果合法的借贷要偿还,民法典中网贷逾期多长时间会没收个人财产?一、 时间:2022-11-10

普法知识:信用卡未还款什么时间开始上征信

平常我们在使用信用卡的时候偶尔会出现忘还款的情况,那么是不是在还款日没有还款就上征信了呢,答案是否定的,在银监会颁布的《商业银行信用卡业务监督管理办法》中规定,如果持卡 时间:2022-11-10

征信逾期会影响事业单位政审吗,公考的政审

公务员的报名人数屡创新高,招录门槛自然也会水涨船高。除了笔试和复试难度增加以外,政审的要求也越来越严格。每年公务员考试,总会有个别考生,笔试和复试分数遥遥领先,却因为政审 时间:2022-11-10