![]()

![]()

尽管2022年上半年上市银行房地产类贷款不良率有所提升,但因占比不高,银行业整体不良率仍有所下降,银行资产质量处于5年以来最佳水平。当房地产经营压力缓解且边际改善时,银行股估值有望随之提升。

本刊特约作者 方斐/文

2022年以来,居民端消费整体依旧乏力,尽管房市销售逐步回暖,但居民活动和消费边际减弱。随着“保交楼”与“稳民生”相关政策的推进,房地产信用风险逐步化解,商品房销售及土地成交触底反弹,居民和房地产企业对房地产市场的信心回升。

9月下旬以来,30个大中城市商品房销售面积同比下行幅度开始明显收窄,自2021年下半年开始,随着房地产信用风险的逐步暴露,商品房销售面积同比增速下滑明显,相对2022年下半年低基数效应逐步显现。与此同时,随着房地产风险的持续化解,加上后续更多政策利好的释放,居民购房需求有望逐渐实现温和恢复。

实际上,8月底以来监管持续发声,自上而下表态稳增长决心。当前投资托底经济增速的重要性愈发凸显,政策性开发性金融工具投资进展加快,有望撬动更多配套资金进入,提振商业银行贷款投放,推动社融软着陆。

银行涉房资产的确定性

对房地产行业而言,当前房地产行业去杠杆离结束为时尚早,银行业涉房资产质量也尚未见顶,但不可否认的是,自2020年四季度房地产行业下行至今,风险也确实得到一定程度的释放。东海证券认为,虽然银行涉房资产质量未出清,但目前已存在两个较强的确定性:一是当前开发商主体口径的出险面积或已较为充分;二是对公涉房资产不良率上升趋势或已过半。

根据东海证券的分析,开发商主体口径的出险面积或已较为充分主要有以下两个原因:第一,当前首次违约开发商潜在最大风险可以覆盖激进去杠杆下的最大风险。

根据东海证券的统计,信用债出现首次违约(口径为本金违约、利息违约或展期)的开发商有36家,其中有29家具备2020年财务数据,另有7家不具备,但好在这7家规模均偏小且大多在2019年前就已经出现违约,它们的缺失对整体影响不大。

截至2020年年末,29家开发商有息负债(短期借款+长期借款+应付债券+一年内到期的非流动性负债)存量约为2.3万亿元。财务报表披露的有息负债的口径与前文所述的房地产开发商债权融资基本对应,可以将有息负债近似为开发商债权融资规模。由于房地产开发行业债权融资规模约为21.3万亿元,据此,目前已首次违约开发商债权融资规模占比接近11%。首次违约开发商有息负债(2.3万亿元),另加其他开发商3%的有息负债规模(约19万亿元×️3%=0.57万亿元),可覆盖激进去杠杆情形下超额债权融资规模(2.8万亿元)。

我们进一步将以上结论引申至银行资产质量的判断上。先做如下假设:1.去杠杆过程中,企业权益内生增长能力明显下降,去杠杆主要是通过消化超额负债来实现,极端情况是超额负债全部转变为不良资产;2.极端情况下,已首次违约开发商有息负债部分全部转化为不良资产;3.假设其他开发商3%的有息负债最终演变为不良资产。

在上述假设下,激进去杠杆情形下,房地产开发企业债权融资最大不良额2.8万亿元,其中,上市银行和银行业承担信用风险的不良额分别约为1.37万亿-1.49万亿元、2.35万亿-2.52万亿元,对应的不良率为13%。已首次违约开发商债权融资最大不良额为2.3万亿元,占行业债权融资规模的比重约为11%,再加上其他开发商0.57万亿元不良额,对应其他开发商债权融资不良率为3%,即可覆盖激进去杠杆情况下的最大不良资产规模。

另一方面,首次违约开发商群体特征指向当前开发商主体口径的违约面较为充分。基于297家存量债券样本开发商的统计结果显示,房地产企业杠杆率、资产规模、企业性质之间体现出较强关联性,同时,房地产行业市场集中度较高,具体有以下三个方面的特征:

1.资产规模较大的房企杠杆率较高。开发商企业杠杆率与资产规模明显正相关,大体量开发商资产负债普遍较高:资产规模≥1万亿元,平均资产负债率为83.9%;2000亿元≤资产规模<1万亿元,平均资产负债率为78%;1000亿元≤资产规模<2000亿元,平均资产负债率为76%;资产规模<1000亿元,平均资产负债率为64.2%。

2.民营开发商杠杆率较高。民营开发商平均资产负债率为75%,国有开发商平均资产负债率为65%,且头部开发商中民企占比较高,资产规模千亿元以上民营企业41家、国有企业33家;资产规模千亿元以下民企33家、国企182家。

3.房地产开发行业集中度较高。全国共有10.33万家开发商企业,但资产规模前 5/10/20的开发商总资产占比分别为8%、11%、15%。

以上三个特征意味着高负债率、大体量、民营开发商群体是决定房地产行业风险的关键。如果负债率较高、资产规模较大、较多民营开发商群体出现较高比例的违约,则涵盖的潜在风险是比较充分的。目前违约开发商群体特征与之非常契合。

具体来看,29家首次违约开发商资产规模共计8.1万亿元,占全国房地产开发商总资产的比重为7.5%;其中,资产规模超过1000亿元(截至2020年年末)的共有21家,具体包含以下三类主体:第一类,41%(14/34)的大体量、高杠杆(资产规模≥1000亿元、资产负债率≥80%)开发商;第二类,43%(17/40)的大体量(资产规模≥1000亿元)民营开发商;第三类,61%(14/23)的大体量、高杠杆(资产规模≥1000亿元、资产负债率≥80%)的民营开发商。

第二,对公涉房资产不良率上升进度或已过半。

从上市银行公布的数据来看,当前银行间对公房地产贷款账面不良率分化较大,截至2022年二季度末,29家公布数据的银行的对公房地产贷款不良率为0.62%-6.15%。用其平均水平代表当前银行业对公房地产贷款不良率平很可能有失公允,主要原因在于部分银行对不良确认进度慢于同行,其披露的账面不良率会低于真实水平。基于此,东海证券选取部分不良资产认定标准执行较严格(逾期90天以上贷款/不良贷款<70%)的代表性银行来衡量银行业对公房地产贷款的真实不良率。

以工商银行、建设银行、中国银行、农业银行(经营覆盖全国、资产规模大、不良认定严格,对银行业整体水平具有较强的代表性)披露的对公房地产贷款不良率代表行业整体水平;以招商银行、杭州银行(规模分别位于股份制银行与城商行头部,资产质量优异、认定严格,对资质较好的头部中小银行有较强代表性)来代表规模较大、资质良好的中小银行平均水平。结果显示,当前银行业真实对公房地产贷款不良率或在5%左右,规模较大、资质较好的中小银行对公房地产贷款不良率或在3%左右。

信用债逾期率这一前瞻性指标支持上述对当前银行业对公房地产贷款真实不良率的判 断,我们参照银行逾期贷款占比这一指标计算出2018年下半年以来房地产行业信用债逾期率。根据逾期90天以上贷款都应纳入不良贷款这一标准,则债券市场前置90天的逾期率对当下的不良贷款具有较好的参考性。统计显示,截至2022年3月末和6月末,房地产国内信用债违约率分别为3.7%与4.9%,均值为4.3%(可代表逾期90天以上/不良<100%这一更严格的认定标准下的不良率),与国有大行披露的对公房地产贷款不良率(4.5%)接近, 但高于上市银行披露的对公房地产贷款不良率平均水平(2.7%)。

与中性去杠杆情形下10%的最高不良资产比例相比,目前对公房地产贷款5%的实际不良率意味着银行业涉房资产不良率上升周期或已经过半。此外,从2020年四季度三道红线出台至今(视为去杠杆开始)已经接近两年,从时间进度上看,房地产行业已经历的去杠杆时间也接近上一轮工业企业去杠杆经历时间的一半(2014-2017年规模以上工业企业杠杆率下降趋势持续4年,制造业不良率上升趋势持续5年至2018年)。

短期来看,在销售与融资端政策支持力度加大、债务到期进入淡季的背景下,四季度银行资产质量压力有望缓解。在销售端,住房贷款增速自2020年四季度以来由15%快速下降至目前的6%左右,四季度政策支持叠加低基数,销售同比降幅有望继续收窄,住房贷款增速斜率有望区域平坦。在融资端,2019年四季度至2022年二季度,投向房地产资金信托余额持续压缩,2021年四季度至2022年二季度,房地产开发贷款增速接近零,下半年房地产行业合理融资的支持力度强于上半年,融资收缩压力有望缓解。从后续到期情况来看,四季度信用债到期处于年内低点。

房地产经营边际改善利好银行股

2020年四季度以来,房地产行业主要融资增速明显下滑,居民融资增速跌至6%附近,企业融资接近零增长。销售周期主导开发商融资周期,销售进入低增长阶段后,未来房地产行业融资也将落入低增长区间,房地产市场空间逐渐趋于饱和,意味着银行业规模增长将受到涉房资产低增长的制约;其中,国有大行与股份制银行涉房资产占比较高的大体量银行受制约的程度更大。相比之下,规模较小、涉房资产占比较低的区域性银行规模增长受房地产融资放缓的制约较小;其中,实体经济发达地区中小银行还可能受益于制造业、中小微企业信贷支持政策而实现较快的规模增长。

由此判断,持有已首次违约房企资产较少的银行,后续有望率先实现房地产行业不良资产出清。

在上述三种去杠杆情形下,房地产开发商行业超额负债占总负债的比例约为7%-13%。已出现首次违约开发商债权融资最大不良规模(2.3万亿元)加其他开发商3%的不良比例(对应0.57万亿元不良额)可以覆盖激进去杠杆情形下的全国房地产开发商债权融资最大不良规模(2.8万亿元)。此外,大体量、高杠杆、民营开发商群体是决定房地产行业风险的关键,目前符合上述特征的开发商出现首次违约比例较高。

以上两个特征意味着当前已首次违约开发商涵盖的潜在风险相对去杠杆要求是充分的,后续增量风险将主要来源于当前已经出现违约行为的开发商。持有已首次违约房企资产越少的银行,有望越早实现房地产不良资产出清,部分实体经济发达地区的中小银行也符合这一特征。

2022年上半年,上市银行房地产对公贷款、个人住房贷款不良率提升。30家房地产对公不良数据披露充分的上市银行合计房地产对公不良贷款为2655.74亿元,较年初增加519.68亿元;不良率为3.49%,较年初上升0.64个百分点。22家个人住房贷款不良数据披露充分的上市银行合计个人住房不良贷款为1111.42亿元,较年初增加179.3亿元;不良率为0.34%,较年初上升0.05个百分点。截至2022年上半年末,全部42家上市银行房地产对公贷款占贷款余额比重为5.6%,较年初下降0.3个百分点;个人住房按揭贷款占贷款余额比重为25.2%,较年初下降1.5个百分点。

2022年以来,多部门释放积极信号,以求促进房地产市场平稳健康发展。从房地产行业供给侧来看,去产能导致新增供应自2022年二季度开始加速下降,考虑到一、二线城市和主要城市群区域的城镇化进程没有结束,未来需求量大概率将超过供应量。结合政策及供需基本面来看,房地产经营压力或将有所缓解。

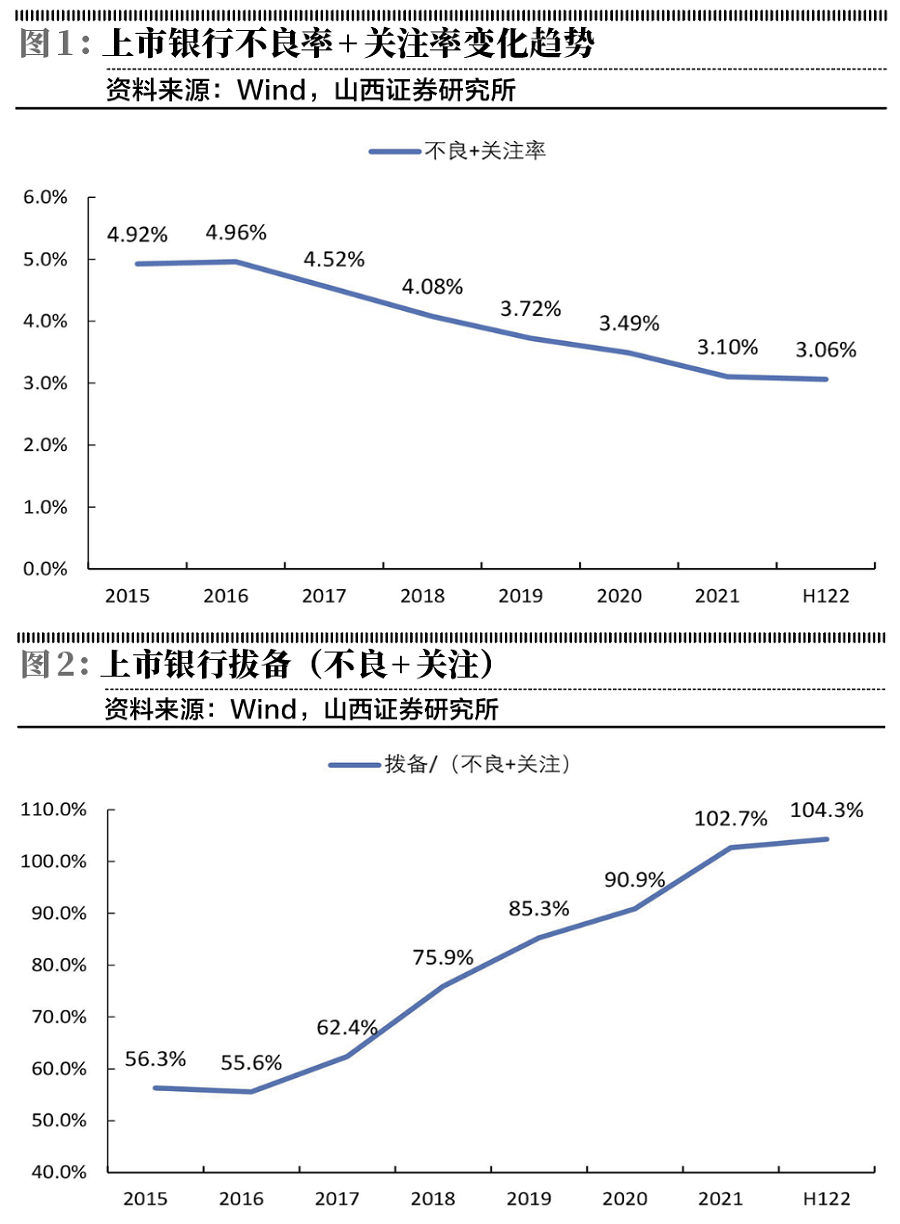

尽管2022年上半年上市银行房地产类贷款不良率有所提升,但因占比不高,银行业整体的不良率仍有所下降。2020年、2021年、2022年上半年,上市银行不良率+关注率分别为3.49%、3.1%和3.06%,仍呈下降趋势。上市银行抗风险能力持续增强,拨备/(不良+关注)从2016年的55.6%升至2022年上半年末的104.3%,即拨备余额可完全覆盖不良及关注类贷款。银行资产质量处于5年以来最佳水平。

山西证券认为,房地产行业经营压力缓解可以从三方面对银行股产生正面影响:第一,房企销售改善可使得偿债能力增强,银行房地产对公贷款质量改善可期;第二,在稳房价、稳预期、保交楼等政策的指引下,居民提前还贷、断贷等动力减弱,银行发放的按揭贷款质量改善可期;第三,银行股与房地产股的估值走势相关度较高,当房地产股由经营压力缓解逐步到经营边际改善时估值有望逐步提升,银行股估值也有望随之提升。

人民银行监管规定贷款逾期率,银行信贷收紧对房地产

尽管2022年上半年上市银行房地产类贷款不良率有所提升,但因占比不高,银行业整体不良率仍有所下降,银行资产质量处于5年以来最佳水平。当房地产经营压力缓解且边际改善时,银行股 时间:2022-11-15

捷信金卡逾期会影响征信吗,信用卡业务投诉,主要都是因为啥问题

政策动向银保监会发布《银行业金融机构反洗钱和反恐怖融资管理办法》:银行业金融机构应当按照风险为本的原则,将洗钱和恐怖融资风险管理纳入全面风险管理体系,建立完善的内部控 时间:2022-11-15

花呗账单当月还款算逾期吗,花呗按时还和提前还有区别吗

现如今,很多年轻人都有提前消费的习惯,而花呗就是很多朋友都在使用的先消费后还款的信用支付工具,在合理消费的前提下,可以帮助用户提高生活品质。对于很多花呗用户来说,提前还款 时间:2022-11-15

借呗逾期怎么把钱还回来,人死了借呗花呗还要还吗

现在很多用户都会在支付宝旗下的“花呗”进行分期购物,急用钱时会选择支付宝“借呗”上借款,那么问题来了,如果一个人去世了,支付宝里面欠下的花呗,借呗,还需要还吗?是人死债消还是 时间:2022-11-15

出租车二级维护逾期怎么办,机动车和非道路移动机械排放污染防治条例

北京市机动车和非道路移动机械排放污染防治条例(2020年1月17日北京市第十五届人民代表大会第三次会议通过)北京市人民代表大会公告第2号《北京市机动车和非道路移动机械排放污 时间:2022-11-15