![]()

![]()

文/蒋玉芳

【又一份上市公司公告,另一类被补缴个税的风险!】中提到,2022年2月,W市税务局稽查局发布了行政处罚信息公示表,该处罚全部针对A合伙企业的9名自然人合伙人。

违法事实:A合伙企业2020年度主营业务收入6,425,300.17元,利润总额6,303,230.69元,核实纳税调整后所得6,303,230.69元。9名自然人合伙人,年度经营所得分别为274053.53元、548107.01元、548107.01元、274053.53元、2740534.05元、548107.01元、548107.01元、274053.53元、548107.01元。经营所得个人所得税零申报。

处罚内容:根据《中华人民共和国税收征收管理法》第六十三条第一款,对少缴的个人所得税处以50%的罚款。

有财税老师留言问:为什么行政处罚的相对人是9名合伙人个人?

这一点不难理解,《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)规定,依照中国法律、行政法规在境内成立的合伙企业。以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

《中华人民共和国税收征收管理法(2015年修订版)》第六十三条也规定,纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

并且在新的申报系统“自然人电子税务局(ITS)",经营所得个人所得税的申报主体也是自然人个人。

所以,合伙企业个人合伙人未按期进行纳税申报或者进行虚假申报,不缴或少缴经营所得个税的,行政处罚的相对人都是合伙人个人。合伙企业(包括个人独资企业等其他非法人组织)不是经营所得所得税的纳税义务人,也不存在代扣代缴义务,当然不能因此对其进行处罚(这是指因经营所得个税事宜)。

包括个体工商户吗?包括,个体工商户的业主是经营所得个税的纳税义务人,也是法定的申报主体【关于申报主体在申报系统的这一变迁及发展过程,笔者在《合伙企业经营所得个税》一书中作了介绍,有兴趣的财税朋友可以看书了解】。

同行有人也许会提出“定期定额户”不是这样的!

是的,定期定额户(一般是个体工商户),目前确实不是这样的。定期定额户,目前还在金三系统原来模块申报,申报方式仍然按照原来的办法进行。但这是个税在原征管技术、条件限制下的遗留问题,目前也正是征管制度甚至是个税法需要不断完善的地方。

为什么行政处罚相对人是个人?财税老师之所以提出这样的疑问,还是有原因的。

财税〔2000〕91号附件《关于个人独资企业和合伙企业投资者征收个人所得税的规定》第第二十条第一款规定,投资者应向企业实际经营管理所在地主管税务机关申报缴纳个人所得税。投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,并将个人所得税申报表抄送投资者。

上述条款目前有效,所以许多人认为,投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,那么,合伙企业未申报或者虚假申报,应该对合伙企业进行处罚。

关于这一点,我们应该清楚,尽管财税〔2000〕91号及附件中的这些条款都有效,但是已经与新个税法条款相矛盾:新个税法第十二条规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

所以不论从新旧法、还是法律位阶作比较,这些条款已不再适用。

定额个体户逾期申报什么意思,合伙企业,个税逾期未申报,处罚谁承担

文/蒋玉芳 【又一份上市公司公告,另一类被补缴个税的风险!】中提到,2022年2月,W市税务局稽查局发布了行政处罚信息公示表,该处罚全部针对A合伙企业的9名自然人合伙人。 违法事实 时间:2022-11-15

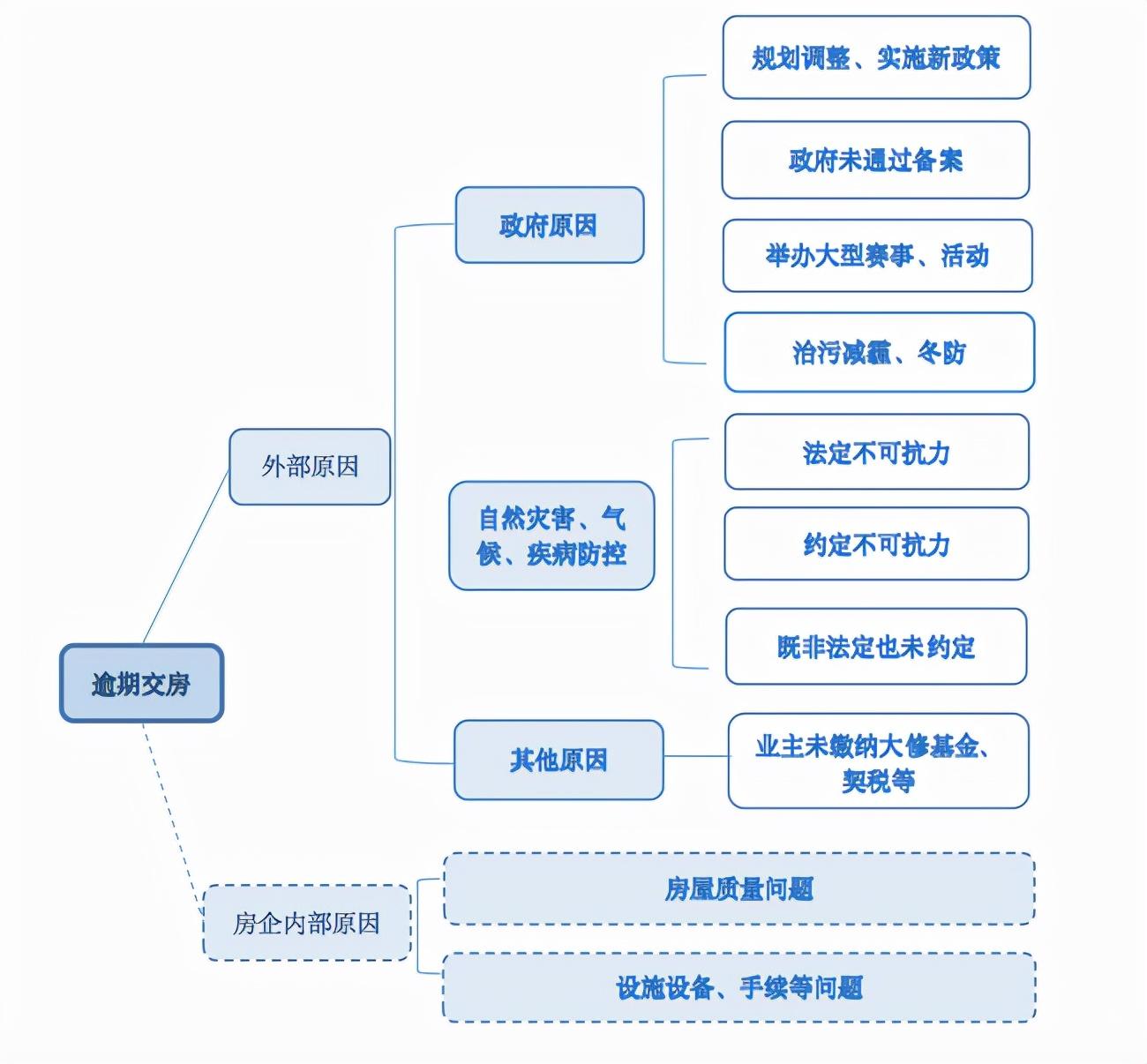

环保停工逾期交房算违约吗,疫情后,商品房逾期交付之免责情形的认定规则是

疫情过后让商品房逾期交付问题备受关注,我所律师服务的多家房企提出逾期交房在何种情况下予以免责,免责的期限如何确定等咨询问题。为此,我们研读法律规定及司法判例,对实践中逾 时间:2022-11-15

花呗逾期淘宝还能分期付款吗,支付宝借呗没钱还法院起诉有什么后果

法律法规小常识 蚂蚁花呗是支付宝的虚拟信用卡,就是给你垫钱先买东西,交易成功后的次月是要还钱的。在支付宝客户端或支付宝网站的花呗里面看一下交易详情,就可以查到你用花呗 时间:2022-11-15

北京玖富普惠有逾期怎么还,玖富借款人最新消息

近日,多位玖富投资人告诉21世纪经济报道记者,纳斯达克上市企业玖富旗下玖富钱包、悟空优选,其项目出现逾期,无法提现。“我在玖富钱包投了80万元,投资项目已经逾期一个多月了,也无 时间:2022-11-15

邯郸疾控发布健康提醒!公交IC卡手机充值及敬老卡自助年审功能正式上线 2022年1月6日 邯郸新闻早餐

今天白天到夜间多云,早晨东部平原部分地区有雾,偏南风2-3级,气温-2℃~5℃。温馨提示:昼夜温差较大,注意防寒保暖!1、1月5日上午,市委书记张维亮带领市直有关部门负责同志,到成安县调 时间:2022-11-15