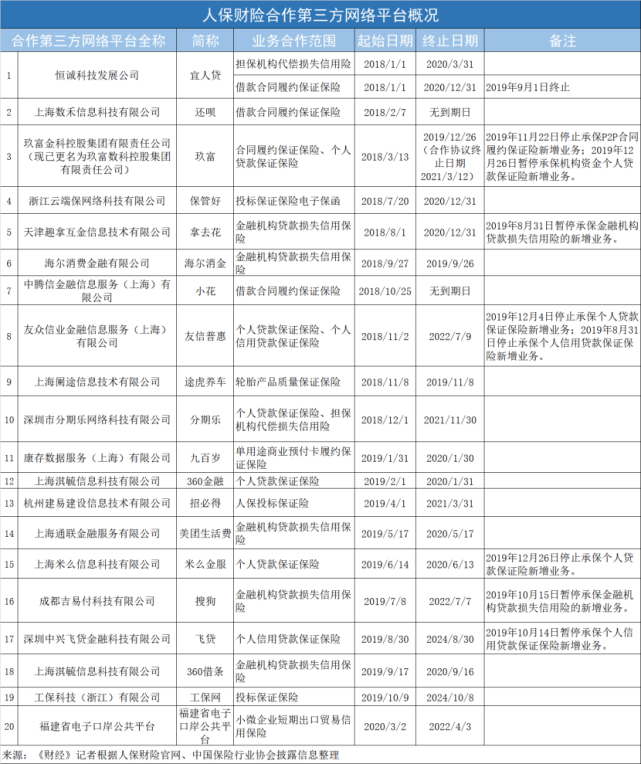

![]()

![]()

315晚会曝光小额网贷“714高炮”借款软件,高额“砍头息”、暴力催收乱象。央视点名了快易借、速贷宝、小肥羊、天天花、机有米、闪到、钱太太、金婵钱包、复星宝、喵喵贷、零时口袋、宇宙白卡、信鸽钱包、金葫芦、幸运草、小米袋子、掌上应急与节气猫等现金贷平台。

在央视今年315晚会曝光融360涉嫌“714高炮”网贷事件后,融360表示:“我们对该事件导致的不良影响,向消费者表示诚挚的歉意。作为金融产品平台,我们对融360平台上的二十多万种金融产品负有监督职责。我们正在紧急召开会议,就315暴露的问题,进行内部调查和整改。”

所谓的“714高炮”指的是贷款期限7-14天,利息超高的现金贷。如果借款人借1500元,实际到手只有1000元,七天后要还款1500元。由于法律规定,年化利息超过24%便属高利贷。高利贷放款机构为了规避监管,将高额利息换成“服务费”,并在下款前提前收取,民间称之为“砍头息”。据央视报道,有用户拆东墙补西墙,从最初的7000多元,3个月后变成了50多万元,每天的逾期利息达1万多元。

实际上,早在2017年,以现金贷“来分期”支撑业绩的趣店赴美上市成为媒体关注的焦点。登陆美股市场的信而富、宜人贷等,都是以现金贷为业绩支撑的新金融公司。现金贷业务不只受到资本市场的青睐,各路资本也纷纷抢滩,变成了各类机构必争之地。但在现金贷业务火热的背后,暗藏实际利率畸高、风控缺失、暴力催收、高坏账率、信息披露不透明、隐形加杠杆等多重风险,甚至产生社会惨剧等社会问题,也存在对年轻消费人群错误性诱导等合规问题。

现在,距离2017年12月1日互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室发布《关于规范整顿“现金贷”业务的通知》已经一年多的时间,期间在2018年5月30日,互联网金融风险专项整治工作领导小组办公室又下发了《关于提请对部分“现金贷”平台加强监管的函》,函件详细列举手机回租违规放贷、强行搭售会员服务和商品变相抬高利率、恶意致借款人逾期、虚假购物再转卖放贷等手段四大类违规情况。

在整顿以后,现金贷平台又蠢蠢欲动,出现了各种现金贷变种。据报道,市场上现有的贷款超市上,部分借款平台没有官方网站,也并未在安卓和IOS应用商城内上架APP。其中,部分平台仅有网页入口,部分平台则通过信任企业证书的方式安装该应用程序。

同时,即便禁令密集下发,不少平台披上了手机回租、虚假购物再转卖等马甲,重回市场。在利益面前,现金贷既然能披上手机“回租”的马甲,也有可能开发出“电脑回租”、“包包回租”、“乐器回租”、“戒指回租”等“新业务”。

根据媒体的报道,如今“借条”模式已经开始渐渐火起来,而背后的放贷者,大多是被监管要求强制下架的不良平台!他们从贷款超市或者催收公司手里,以6元一条购买借款人数据,然后直接打电话给借款人:“你需要贷款吗?”,或者雇佣私人去QQ群、微信群或者贴吧、微博等地方挖掘潜在用户。但天底下没有免费的午餐,轻者你被骗几百上千,重者你将染上比高利贷还恐怖的“超利贷”!

国内现金贷与p2p网贷平台等新金融的发展历程,证明了监管与风控是不可或缺的,金融创新并不是放松监管的理由。毋庸讳言,我国新兴金融行业的发展前一阶段经历了一个“先发展后规范”的过程。当时,不少专家和业内人士认为,互联网金融监管应平衡政府与市场的关系,在互联网金融飞速发展过程中,政府应守住自己的本位,让政府的归政府,市场的归市场,遵循“先发展后监管”的市场原则,给予市场和市场主体充分的发展时间和空间。

但事实证明,“先发展后监管” 、“先发展后规范、再集中整治”的逻辑是站不住脚的,并且这种发展逻辑也带来了巨大的沉没成本,带来了社会资源的巨大浪费、民众财富的大量损失、金融风险的累积和社会公平的损害等多方面比较严重的后果。前些年在不少地方,p2p成为跑路、骗子的代名词,少数民间借贷与黑社会、暴力催收沆瀣一气。

喵喵贷逾期利息很高,714高炮做了几十万

315晚会曝光小额网贷“714高炮”借款软件,高额“砍头息”、暴力催收乱象。央视点名了快易借、速贷宝、小肥羊、天天花、机有米、闪到、钱太太、金婵钱包、复星宝、喵喵贷 时间:2022-11-15

澄迈县福山镇福山社区居委会海榆大道173号的吴学卫,琼山法院催你支付货款40000元及逾期付款利息(3463)

照片被执行人:吴学卫性别:男居民身份证:460027********8516住址: 海南省澄迈县福山镇福山社区居委会海榆大道173号 案情介绍:关于申请执行人潘飞燕与被执行人吴学卫买卖合同纠 时间:2022-11-15

东本汽车金额公司贷款逾期,本田4s店保养收费标准

买车对于许多人来说,算得上是人生中的一件大事,如何买到自己心仪的车,同时避开消费陷阱通常需要费一番苦功夫。为了寻求真实的消费体验,本人前段时间“客串”了一回准车主,探访了 时间:2022-11-15

亲历者说丨诱猎!赌博陷阱谁能全身而退?

最高人民检察院近日发布了依法履行检察职能,从严惩治开设赌场犯罪有关情况。据介绍,当前开设赌场犯罪呈高发态势,2018年至今年9月,检察机关已提起公诉98069件255850人。最高检:遏 时间:2022-11-15

分期乐逾期20天严重吗,信用卡逾期第三天

2020年9月13日,分期乐逾期第三天,现在的我连几百块钱都拿不出来,我真心不知道自己该怎么办了! 我不知道公司会不会爆我通讯录,我现在唯一的想法就是,自己的过错,自己来承担,不要牵 时间:2022-11-15