![]()

![]()

信保险属强顺周期性业务,深受监管对互金业务导向变化的影响,对于保险公司风控能力颇具挑战。尤其是对由互金平台引流的客户,其风险难以有效甄别和管控

文 |《财经》记者 俞燕 张颖馨

编辑 | 袁满

“周一高高兴兴上班去,下班时就接到门店解散的消息。”一位中国人民财产保险股份有限公司(下称“人保财险”,2328.HK)的助贷险门店员工在网络上吐槽;一些人保财险助贷险项目的销售人员则在公众平台上感叹“再见,人保”。

近日,一则关于人保财险要关停助贷险部门的消息在市场上传播。有消息称,人保财险叫停了15个省(自治区、直辖市)的助贷险业务,并对与其合作的银行和互金平台的相关合作协议进行了调整。

此前3月,人保财险发布的2019年报显示,其信用保证保险(下称“信保险”)承保亏损高达28.84亿元,居诸险种之首。财险业老大的信保险业务巨亏,将近两年一直处在风口浪尖的信保险再次推入舆论旋涡。

5月12日,人保财险方面对《财经》记者回应称,公司并没有关闭助贷险部门和关停该类业务,疫情对包括助贷险在内的业务造成了一定影响,但在“可控范围之内”。

人保财险同时表示,作为一家商业机构,公司根据市场变化和自身经营情况对内部业务进行一定调整“完全正常”。

据了解,人保财险对于信保险业务的调整,始自2018年三季度,彼时停掉与一些P2P平台的合作,2019年下半年进而又提前终止宜人贷、玖富、拿去花等七家互金平台的信保险新增业务。2020年一季度,其信保险保费收入同比锐减近五成。

信保险在市场上推出已长达10年时间,2015年和2017年在政策导向、外部环境综合因素之下,保险公司纷纷杀入信保险领域,2017年和2018年高歌猛进,信保险保费收入分别达593.65亿元和887.47亿元,同比增速分别高达54.3%和49.5%。

据了解,在2015年浅尝辄止后,人保财险2018年真正开始发力,一年间签下数十家互金平台,其中不乏头部平台。

彼时,正值监管收紧、部分网贷平台倒下,现金贷业务大行其道。然而,互金行业很快又在2019年迎来新一轮大洗牌,监管整治措施接连出台。

这一年,人保财险不仅与七家互金平台提前终止合作,信保险业务亦由2018年1.85亿元净利润,反转为2019年净亏损28.84亿元,在经营信保险的险企中亏损规模最大。

本次助贷险部门关停风波背后,市场更为关注,具有行业标杆地位的人保财险,其信保险盈亏巨变背后发生了什么?此次整肃能否将走偏的信保险业务带回正途?

3月召开的人保财险2019年报发布会上,人保财险诸高层表示,今年将强化对信保险的规范承保和风险管控。

一个多月后,市场传来人保财险整肃信保险的消息。有多位人保财险的助贷部门的销售人员在公众平台曝料称,5月11日接到通知,其所在的助贷险部门要关停。

不过,次日市场又转来另一则消息,并未对助贷险部门“一刀切”,而是根据各分公司的业务质量予以分别对待,其中北京、天津、上海等15家分公司停止承接新业务,转做催收;吉林、浙江等13家分公司需整改,江苏、山东等7家分公司则不受影响。

“没有关闭助贷险部门,更没有关停此类业务。”人保财险在回应中如是表态。不过,其继而表示,公司根据市场变化和自身经营情况对内部业务进行一定调整“完全正常”。

所谓助贷险,是人保财险推出的针对与人保财险合作的银行发放的无抵押贷款业务的贷款保证保险产品,包括保保优贷、业优贷、金优贷、车主贷和流水贷等。人保财险助贷险的宣传材料显示,该类业务最高可贷款50万元,期限分为12-36个月,号称免抵押、无担保、手续简便。

据一位人保系统人士透露,此前人保财险的助贷险业务归普惠金融事业部管理,人保财险“三定”改革后,普惠金融事业部与综合金融部合并为普惠金融事业部/综合金融部,助贷险业务划归该部门,信用保险则归于责任信用保险部。

不过在人保财险的报表中,信用险和保证险皆合并统计在“信用保证保险”科目。

在本次助贷险部门关停风波发生前,与人保财险合作的互金平台和人保财险助贷险岗的业务人员已有所预感。一些业务人员私下交流时表示,作为信保险业务之一的车贷履约保证保险(下称“车贷险”)的通过率大大降低,几乎到了停办的状态。

亦有与人保财险合作的互金平台人士对《财经》记者表示,人保财险正在与一些合作方沟通,将调整金融机构贷款损失信用险的赔偿限额,将现行的“无上限坏账赔付”改为“按总保费的150%赔付”。

据了解,金融机构贷款损失信用险的赔偿限额通常以借款人未按合同约定的还款日偿还本金为计算基础,在扣除免赔额后赔偿。而保险公司承担赔偿责任的最高金额,由投保人与保险人协商确定,并在保单中载明。一些保险业人士透露,人保财险对该业务实现“无上限坏账赔付”,因此被称为“业界良心”。

不过,对于这一险种的赔付标准的调整是否属实,人保财险未予回应。

除了对内调整助贷险业务和部门对外与之合作的互金平台,人保财险亦已有所动作。

曾与人保财险合作信保险业务的一家P2P平台的业务人员告诉《财经》记者,2019年底,其所在的平台就收到人保财险的通知,要求终止合作。“当时他们反馈说因为行业形势紧张,人保需要观望后再决定是否继续合作。”

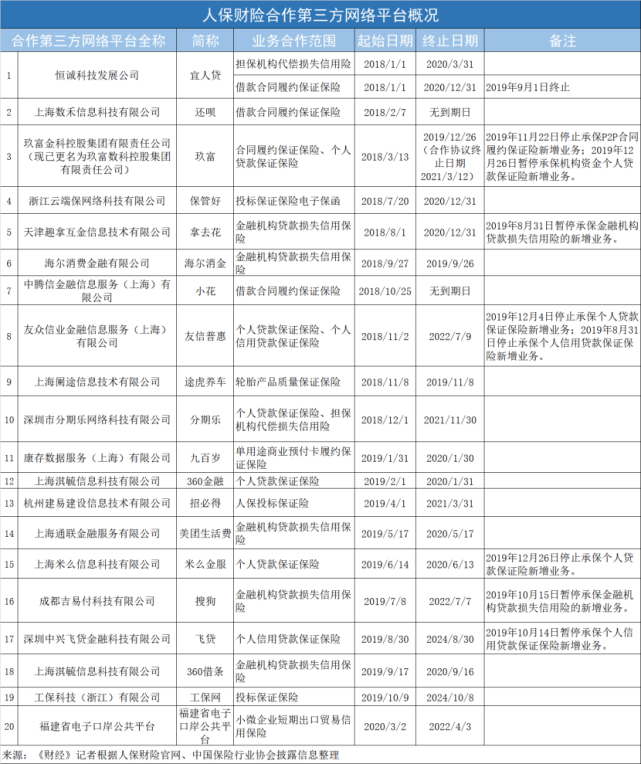

人保财险官网和中国保险行业协会官网显示,2019年人保财险提前终止了宜人贷、玖富、拿去花、友信普惠、米么金服、搜狗、飞贷等七家平台的合作关系,停止承办新增业务。在这些合作平台中,最短的仅有一个多月,比如飞贷,最长的21个月,比如玖富。

据多名业内人士透露,人保财险2019年叫停相关平台合作,主要是考虑到潜在的风险。比如某些平台被曝出亏损严重,某些则是涉及P2P平台或部分平台的P2P业务。

人保财险总裁谢一群曾在2019年11月召开的中国人保2019年投资者开放日上表示,目前信保险的模式和结构与过去相比有很大改变,从2018年三季度开始,人保已经不再承保新的P2P平台业务了,正在改变该平台业务模式。

根据《财经》记者统计,2019年停办新业务的七家平台,与人保财险合作的业务包括担保机构代偿损失信用险、金融机构贷款损失信用险、贷款合同履约保证险、个人贷款保证险、个人信用贷款保证险等险种。

在收缩信保险总体规模之时,人保财险对该业务有所为有所不为。分管信保险业务的人保财险副总裁沈东曾在2019年年报发布会上表示,2019年第四季度,人保财险就在收缩融资类信保险业务,2020年将大力发展盈利情况较好的非融资类信保险业务。

2018年人保财险才开始力推的信保险,2019年却由盈转亏,本次又突然整顿助贷险部门,据多位互金平台和保险业内人士观点,是由人保财险与某些头部互金平台合作“栽了大跟头”而起。一些互金业和保险业人士提及玖富数科(NASDAQ:JFU)和宜人贷(现为“宜人金科”, NYSE:YRD),但上述两家机构对此均未予正面确认。

公开信息显示,2018年2月,宜人贷与人保财险达成了借款人履约保证险三年合作协议。2018年3月,玖富数科与人保财险合作履约保证险业务。

2019年11月召开的投资者开放日上,中国人保集团兼人保财险董事长缪建民曾透露,截至2019年三季末,来自宜人贷平台的信保险保费收入为12亿元,赔付了9亿元。来自玖富平台的信保险保费收入为9亿元,赔付了3亿元,表示“目前风险敞口可控”。

根据彼时人保高层透露的数据,截至2019年三季末,宜人贷和玖富的未到期责任准备金额度分别为41亿元和45亿元。

截至目前,玖富数科尚未披露2019年年报。其2019年披露的招股书显示,截至2018年12月末和2019年3月末,其平台逾期超过90天以上的贷款产品,逾期率分别为1.43%、0.88%。宜人金科2019年财报则显示,截至2018年和2019年其平台逾期时间在60天-89天的所有贷款产品,逾期率均为1.7%。

“互金公司披露的逾期率数据并不能完全体现真实风险,因为损失可能由资金提供方或增信方来承担,另一方面,部分互金公司会提取利润来抵消坏账。”某互金行业资深人士告诉《财经》记者。

玖富数科和宜人贷是否是导致人保财险信保险业务亏损的一个主要原因?截至发稿前,玖富数科未对《财经》记者进行详细回复,只表示可以人保财险的口径为准;宜人金科则否认该公司为人保财险带来损失。

信保险业务巨亏是否主要来自与上述平台机构的合作,人保财险方面亦未明确回应《财经》记者的询问。

提及人保财险助贷险业务部门调整是否源于第三方合作平台风险传递,玖富数科向《财经》记者回应称,人保财险助贷险应属于其分公司自营门店开展的贷款业务,应不涉及与第三方平台的合作。

中泰证券研究所非银分析师团队报告指出,人保财险自2019年下半年起暂停和玖富等平台的信保险合作后,2020年1季度末的风险敞口较年初下降200亿元至1100亿元。但由于30%的业务久期为2-3年,因此还有部分业务风险将于2021年上半年末释放完毕。

虽然在2015年便与汇通易贷推出了业内首份履约保证险,但直到2018年,人保财险才开始在信保险领域重点发力。

人保财险官网显示,其与互金平台的信保险合作多在2018年布局,且多为大型平台。

自从2015年7月中国人民银行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,明确提出“鼓励保险公司与互联网企业合作,提升互联网金融企业风险抵御能力”以来,信保险成为一些中小公司弯道超车的“利器”。

一位保险业资深人士指出,信保险属于具有强顺周期性的业务,与宏观经济形势息息相关,且深受监管对互金业务导向变化的影响,对于保险公司风控能力颇具挑战。

近年来,折戟信保险的保险公司不在少数。2016年受“侨兴债”事件影响,浙商财险的保证保险承保亏损高达3.68亿元。2018年长安责任险对保证保险业务计提减值准备及准备金便高达4亿元。

2018年以来数百家P2P平台发生跑路、暴雷,监管日趋严厉,加大检查力度,还叫停了渤海财险等公司的信保险业务,一些曾借助信保险业务发力的中小公司亦主动收缩业务。

(图片来自人保财险2019年年报)

对于人保财险2018年为何逆势而上力推信保险,一位接近人保财险的人士表示,这与人保财险的经营战略调整有关。

有关数据显示,2017年人保财险痛失14家中心城市分公司的市场份额老大的宝座,2018年上半年人保财险车险保费增速仅为3.9%。在叠加了车险费改因素之下,车险市场的竞争尤为激烈。寻求车险“红海”突围之道,发展非车险业务,成为包括人保财险在内的诸险企的重要战略。

在人保财险2019年曝出信保险巨亏之前,信保险正处在高歌猛进阶段。其2019年三季报显示,截至三季末,信保险保费收入同比增长高达128.2%,同期其车险增速仅为2%。

在信保险业务中,曾在十余年历史中屡推屡败的车贷险业务,近年来又受到人保财险的青睐。有财险业人士透露,其实车贷险纯属苦活累活,做该业务的动力是能带动车险业务的销售。

上述接近人保财险的人士表示,这两年人保财险加速做信保险,是因为看到其他保险业龙头公司这块业务增长很快。但是要把这一块业务做成功,一个重要的原因是要能够在综合金融平台上形成一个涵盖银行和互金平台、风控可以自行兜底的闭环,而这往往是包括人保财险在内的传统保险公司所缺失的。

无法形成有效的闭环,也意味着风控措施无法得以有效落地。多位保险业人士皆表示,近年来保险公司的信保险业务出问题,一个关键原因便在于风控措施不到位,尤其是对由互金平台引流的客户,其风险难以得到有效甄别和管控。

上述接近人保财险的人士回忆,早年人保财险做信保险,内部风控培训搞了一轮又一轮,慢慢地把基层的风控队伍培养起来以后,才开始逐步由自己来做。彼时的风控措施非常严格,不仅要抵押物还要查借款人的银行流水等记录。

在该人士看来,现在人保财险做信保险,变成了保费导向,“风控跟不上了”。

以车贷险为例,据业内人士透露,一些车贷险客户是以租代购,只要能搞到征信记录,就能投保人保财险车贷险。“它的坏账多也不奇怪了,而车贷险的追偿又很难。”

信保险带来保费激增,风险亦随之而来。人保财险2019年年报显示,截至2019年,信用保证险保费收入227.67亿元,同比增加96.7%。在险种中占比已达5.3%,同比增加2.3个百分点。而承保亏损则高达28.84亿元,已发生净赔款为103.64亿元。

在2019年年报发布会上,人保财险高层表示,人保财险在风险管理方面对基层的传导还不够,除了规范承保、强化风控能力,还要强化问责。

对于信保险的问题,中国人保集团兼人保财险董事长缪建民表示,2020年要强化和规范信保承保、提升风控能力,“这是人保集团包括我本人十分关注的。”

人保财险副总裁沈东在年报发布会上则表示,信保险属于先赔付后追偿,因为此业务亏损有一定的阶段性,随着该公司大催收队伍建设和催收能力的提升,其承保质量将会有所改善。

就在5月9日,银保监会发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》,对商业银行互联网贷款业务经营行为予以规范,其中对作为助贷机构之一的保险公司亦提出了相应要求。

(实习生麻钟元亦有贡献)

友信逾期打联系人电话,中国人保中期净利降18.8%至126亿,信用保证险再亏29亿

信保险属强顺周期性业务,深受监管对互金业务导向变化的影响,对于保险公司风控能力颇具挑战。尤其是对由互金平台引流的客户,其风险难以有效甄别和管控文 |《财经》记者 俞燕 张 时间:2022-11-12

捷信逾期6天有事吗,捷信逾期不还 会面临坐牢吗

捷信,相信大家对这个名字都不陌生,国内消费金融分期一哥,实力强大。以方便、快捷的借款方式受到消费者的喜好。可是,分期借款背后的高额手续费、服务费、保险费、灵活还款服务包 时间:2022-11-12

壹指阐|前脚辟谣后脚“爆雷”,牧原这次还能渡劫吗

壹点智库研究员 吕华远“是耶?非耶?立而望之。翩何姗姗其来迟?”这是史书中汉武帝思念李夫人所说的话。从古到今,万古洪流只是无数个刹那的集合体,在纠缠不清的是是非非中,你能否 时间:2022-11-12

逾期利息赔偿,给女朋友转账2万分手能要回来吗

恋爱近一年,李某先后给女朋友转款24770元,却连其面都见不着。他提还款时,女朋友将他的微信拉黑。他一查才发现,女朋友竟是隐瞒真实姓名的已婚女子。李某的转款是赠与,还是借款?近 时间:2022-11-12

逾期还能下么,借款催收不及时,钱还能要回来吗

基本案情王某于2002年向某股份制商业银行蚌埠分行申领信用卡并签订了合约该合约明确约定了双方的权利义务被告王某申领并使用信用卡后自2012年开始未能按照双方约定还款付息 时间:2022-11-12