![]()

![]()

最近,有小伙伴在后台留言,自己持有的一张广发银行信用卡,因资金暂时周转不开无奈逾期,账单金额20000元。大约一周之后银行打来电话,提醒还款,并由此产生约600元的逾期费。小伙伴询问了银行客服之后仍不太明白,这600多元的逾期费是怎么算的?

如今,信用卡的申请变得越来越容易,年轻人几乎人手一张,但当我们享受信用卡无息透支消费的同时,是否对万一逾期之后所产生的费用也心中有数呢?今天,小金就跟大家聊聊“逾期费用”这个话题。

大体来说,信用卡不慎逾期之后,会产生违约金 + 罚息两方面的费用。其中违约金按账单的周期计算,罚息则按日计息,还款时一并收取。

逾期产生的违约金,以前叫做“滞纳金”。滞纳金的利息是很高的,以前很多银行是按照账单未还金额的5%,按月计息,而且是利滚利,如此算来的年息至少高达60%,远超最高法规定的民间借贷24%的法律红线。

2016年4月,央行发布《关于信用卡业务有关事项的通知》,提出在2017年1月1日之后,将滞纳金统一改为“违约金”,并沿用至今。改为“违约金”的好处,一是逾期费用利率不会超过24%的法律红线,二是不存在利滚利的现象。

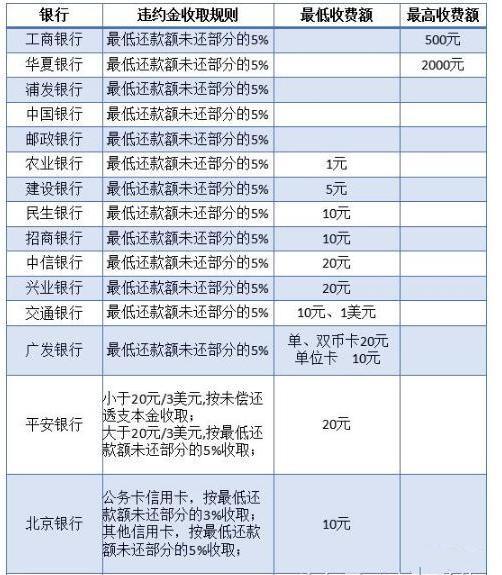

目前,各大银行的违约金基本是按照“持卡人每期最低还款额未还清部分的5%”进行收取;同时,针对不同类型的信用卡、不同类型持卡人,一般还会有一个“最低起步价”。

比如文章开头提到的广发银行,会按照持卡人在信用卡系统的“靠谱值”进行违约金的阶梯收费,如果靠谱值≥750,最低起步收取10元;750>靠谱值≥620;最低收取20元,靠谱值<620,最低收取30元。

另外,广发银行还规定,如果客户连续两个月(含)以上未按时还清每期最低的还款额,违约金收取标准将提高到6%。

以下是部分主要银行违约金收取概况:

这里额外说一下“最低还款额”。多数银行规定,信用卡账单的最低还款额是账单当期总金额的10%,但也有部分银行,比如中信、光大的个别信用卡,这一比例可以降到5%。

最低还款额的计算公式如下,大家觉得复杂的话直接忽略即可:

最低还款额 = 预借现金交易本金及利息 + 服务杂费 + 账单剩余金额的10%(或其他比例) + 未偿还的上期最低还款额。

“预借现金”就是用信用卡从ATM里取现金。

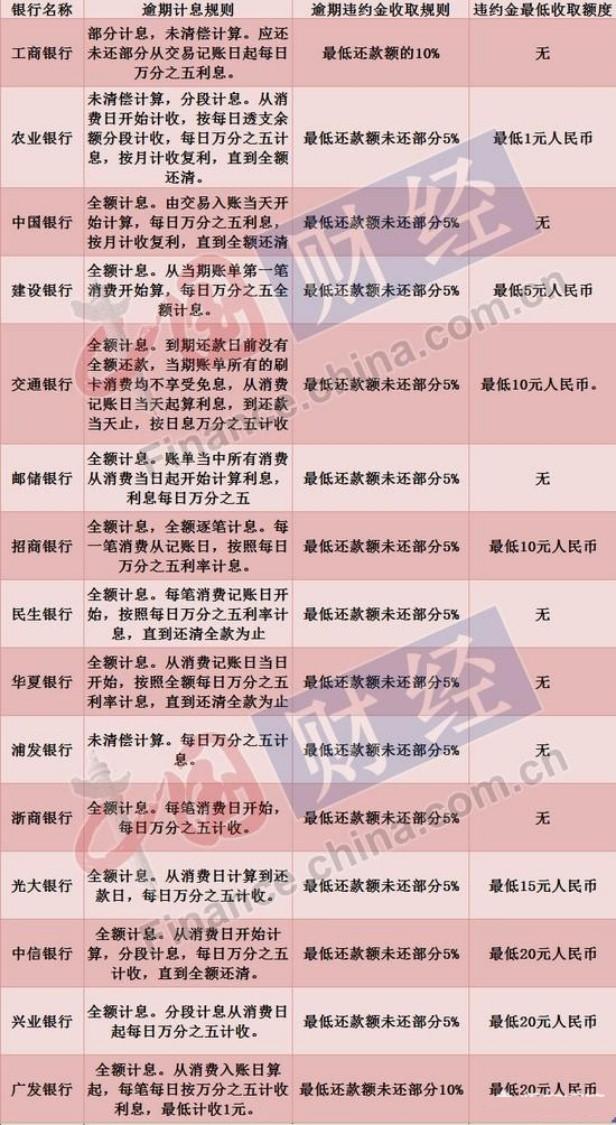

目前信用卡逾期的罚息分为两种,一种是“全额罚息”,另一种是“未清偿罚息”。目前大多数银行,包括广发银行,采取的都是“全额罚息”,这也是总被市场诟病的一种方式。

所谓全额罚息,简单来说,就是只要你没有在最后还款日全额还款,那么你当期账单的所有消费,都将从刷卡第二天开始,每天按照万5计收利息,直到还清为止。

比如我当期账单内刷了一笔10000元,还款9900元,虽然只差100元没还,但依然要按照10000元计算利息,这就相当于之前的免息期统统作废,转而按照每天万5计息。

而未清偿罚息,就显得相对合理,这种计息只对当期未还款部分,每天按万5计收利息,直到还清为止。

去年,央视《今日说法》主持人李晓东就遭遇了“全额罚息”,他持有的建行信用卡有69元未还清,逾期10天之后却产生了300多元的利息,他一怒之下把建行告上法庭,最后胜诉。

以下是截止2017年,各大主要银行的逾期计息规则:

看完上面的表述,可能有的小伙伴仍是一知半解,尤其是罚息部分。接下来小金就举个例子算一算,让大家有个更为直观的理解。

就用文章开头那位朋友的例子吧。他的信用卡账单日是每月17日,最后还款日每月7日。

为了计算简便,假设他7月18日消费了8000元,7月22日消费了5000元,8月14日消费了7000元,到8月17日的账单日时,总共透支20000元,最后还款日9月7日,最低还款额2000元。

到9月7日最后还款日,他一分没还,拖到9月20号才还款。

1、计算违约金:

违约金 = 账单最低还款额未还部分 × 5% = 2000 × 5% = 100元

2、计算罚息:

如果是全额罚息,罚息金额 = 20000 × 63天(7月18日~9月20日)×0.05% = 630元

不过,为了响今年最高法行出台的《关于审理银行卡民事纠纷案件若干问题的规定(征求意见稿)》,很多银行正在逐步取消不合理的全额计息,按照未清偿部分“分段计算”。

分段计算下的罚息总额 = 8000 × 63天(7月18日~9月20日)×0.05% + 5000 × 59天(7月22日~9月20日)× 0.05% + 7000 × 34天(7月17日~9月20日)×0.05%= 252 + 147.5 + 119 = 518.5元。

违约金与罚息之和,就是逾期所产生的费用。

如果当期违约金和罚息未能付清,则会滚到下一期账单中当做本金,继续计息,这就是所谓的利滚利。

简单来说,容时与容差是银行为了避免用户“非恶意”逾期,所给的一个宽限期及宽限金额。

只不过,这个宽限期(容时)很短,一般也就最多3天,而且大多数银行都需要你提前打电话申请才行。

宽限金额(容差)也很少,大多数银行为不超过10元,部分可以宽限到100元,中行最大方,容差设定在了账单金额的1%。

在不超过容时、容差规定的天数与金额的情况下,逾期不会产生违约金和罚息,也不会产生征信污点。

总的来说,信用卡是我们日常消费购物的好工具,但前提一定要合理用卡、理智消费,尽量避免逾期,否则,产生高额的逾期费用不说,还会影响自己宝贵的征信记录,这就得不偿失了。

逾期利息罚息规定,信用卡不小心逾期,违约金和利息都是怎么算的

最近,有小伙伴在后台留言,自己持有的一张广发银行信用卡,因资金暂时周转不开无奈逾期,账单金额20000元。大约一周之后银行打来电话,提醒还款,并由此产生约600元的逾期费。小伙伴询 时间:2022-11-14

平安银行京喜联名逾期,平安信用卡11月活动

风风火火一年又一年的11.11活动再度来临了。很多朋友沉浸在囤货季的浪潮里为自己和家人选购商品,电商平台的发展大大增加了消费者的消费欲望,更别说信用卡银行为助力线上消费 时间:2022-11-14

美团生活费逾期怕吗,美团借钱逾期会怎样

首先明确告你,如果逾期不要怕,美团已把逾期未还款名单交催收部门了,爆通讯录正常不过,逾期多久都别怕,什么律师函,村委会等等,这些都是吓唬你的。还有就是要你先还一部分的话千万 时间:2022-11-14

疫情期间理财逾期不对付本金,地产理财停止兑付

鸿坤集团有四大主营业务,分别是鸿坤地产、鸿坤产业、鸿坤资本和鸿坤文旅。2022年3月27日,有消息称鸿坤集团旗下金融理财产品发生暴雷,30亿的资金无法如期兑现。真应了那句话:你 时间:2022-11-14

因为备用金逾期了花呗用不了了,为什么无法使用花呗购物?有三点原因吗

文/梧桐保近日,有很多用户咨询梧桐君,表示自己的花呗被封了,提示“无法使用花呗购物”,明明已经还清欠款,也有可用额度,可是花呗用不了,这是怎么回事呢?主要的原因还是有逾期行为,一 时间:2022-11-14