![]()

![]()

8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),调整民间借贷利率司法保护上限至每月20日发布的一年期贷款市场报价利率(LPR)的4倍,较原规定中“以24%和36%为基准的两线三区”大幅降低。虽然前期已有征求意见,但这一消息依然震惊了所有的放贷行当,包括互联网金融公司、消费金融公司、小贷公司以及银行等。

当日会上有一句话尤其值得注意,最高人民法院审判委员会副部级专职委员贺小荣表示,在前期调研和征求意见的过程中,社会各界对以“民间借贷”为名,未经金融监管部门批准而面向社会公众发放贷款的行为意见较大,此类行为容易与“套路贷”“校园贷”交织在一起,严重影响地方金融秩序和社会稳定。

近两年来,部分民间借贷行为线上化导致的贷款行为在近年来已经大规模收缩。在巅峰时期,P2P网贷平台一度多至6000家以上,而今年8月14日,银保监会主席郭树清在回答央视提问时则透露,截至今年6月底,这一数字已降至29家(在运营)。

反思当年,以P2P为代表的互联网金融及各种持牌消费金融公司“鲜花着锦”之时,强调的是贷款“下沉到三四线城市”,“提高居民的金融可获得性”。

然而贷款可获得性真的是越高越好吗?事实证明,一旦出现风控不到位,风险必然接踵而至。

豆瓣上有两个较为边缘的小组——“负债者联盟”“网贷互助小组”,这两个小组分别是去年12月和今年5月创建的,目前有7784名成员和1606名成员,且人数还在不断增加。成员主要是在二三线城市生活、学习的年轻人,多数人由于遏制不住消费欲和虚荣心,从信用卡和花呗、微粒贷开始,逐渐在网贷平台铤而走险,多头借贷之后腾挪无能最终沦为被催讨的对象。而这两个小组,是他们商量对策、互相取经的自留地。

“负债者联盟”的小组简介写着:“无节制的超前消费?遭遇诈骗?失窃?……无论什么原因导致你背上债务,都欢迎加入打卡还债,慢慢把存款从负数变成正数吧。”

“网贷互助小组”的小组简介是:“网贷只有一次和无数次。你正孤独飘在海面,你需要呼救。海面上不止你一个人,只是你看不到。趁早直面问题,越早越好。我们需要‘同类’”。

小组里的广东茂名读大三的陈贤(化名)对21世纪经济报道记者说,最近一直会收到外包公司的催收短信,威胁他以物抵债,去家里搬东西,空调、电视机,还说要在村里大街小巷贴红条。这些短信除了发给他本人,还有他的亲戚朋友,包括他的父母。

这样的催收短信、电话,他全部屏蔽掉了,也已经习惯了。他对催收并不恐惧或焦虑,反而很冷静。小陈说,“征信已经黑了,不要了,如果以后买房、买车需要贷款的话,就全款呗”。令人惊讶的是,他学的是法律专业,但他还是决定一分钱不还,等着被起诉。

陈贤一共在10个平台欠了3万多元,包括拍拍贷、分期乐、滴滴、桔子分期、360借条、活力花、安逸花、恒易贷、备用金、花呗,但具体在哪个平台欠了多少钱,他已经忘记了,也不想看。现在他还在还的只有花呗,其他的平台早已卸载,“放弃治疗”。

陈贤第一次接触网贷是在分期乐。从朋友那边听说这个平台之后,第一次贷款他就发现自己拥有1万元的额度,他大着胆子借了1000元,后来陆陆续续用完了额度。此后因为要维持自己的消费水平,他又贷了其他平台,并开始以贷养贷。他坦言:“我把贷款的额度当作了自己的钱。”

疫情来袭,不少互金公司不再运营,在营业的也收紧了风控和授信。如果不是这样,他还会继续借下去。

钱花在哪了?陈贤自己总结就是“高消费”。从大一接触网贷到现在,他买了3双AJ鞋(耐克公司的Air Jordan产品线),价格在1000多元到2000多元不等,而他一个月的生活费才1200元。上学期间,他和朋友还去了香港、澳门旅游,尽管消费非常高,他还是根据自己计划的旅游线路玩了10多天。

除此之外,网贷来的钱还花在了校园生活的消费上,在学校的时候,他“吃的比较高档,也会去酒吧、夜店,一个月要花2000元左右”。之前有女朋友的时候开销就会更大,他直言:“跟养女儿一样,什么都是我出。”

现在他吃一顿,开销不会超过10块钱。

他的朋友们也借了网贷,纷纷逾期了,也都不准备还。

对于用网贷换来的这些享受,他不后悔,因为真的很喜欢那些鞋子。他清楚是自己的虚荣心作祟,“没有能力却还要装,没钱买鞋还要买”。

陈贤的母亲是农民,不识字,父亲在广州打工,月收入8000元左右。他还有一个妹妹,在民办大学读大专,学费比较高,一年要一万多元。日子过得紧紧巴巴,但也能维持生活。他决定,到最后,实在需要还钱了,再让父母帮他还。

和大学生小陈不一样,今年34岁的云南的郑云(化名)想还钱,但苦于没有收入。他是工程监理,分别在豆豆钱、恒易代、信用钱包、国美易卡、玖富万卡、翼支付贷了2万左右。

去年,郑云想要自己做项目赚钱,就和两个朋友筹钱自己跑项目,花了10万块投了5个项目,最后中了一个。这个项目去年6月份就开工了,本来要在半年之内完工,但因为工程款拖欠,现在一半都没完成。他也一分钱都没有拿到,“两年时间,钱只出不进”。

在贷款之前,他对网贷不甚了解,想着万元左右的本金,利息即便高,应该能应付过来。但没有收入之后,他还不上了,也开始以贷养贷。现在,他已经不借钱了,他说,“欠五六个平台差不多共计两万多元,我暂时也不打算还了。反正已经身无分文了,还要什么面子。”

除了没钱还之外,郑云不愿意还款的另一个原因是因为觉得利息太高,被骗了。他在“豆豆钱”借了10000元整,分12期还,每期需要还1113.33元,折合年利率近33.6%。这个利率设置微妙,仅略低于最高法此前设置的民间借贷利率红线——年化36%。

郑云家是地地道道的农村家庭。父母老两口辛苦供了他的两个姐妹读大学,妹妹高中时生了病也花了家里不少积蓄。他不愿意让家里人帮他还网贷。

工程不开工,他却自己在工地呆了两个月。

有段时间,郑云感觉很压抑,甚至有了轻生的念头,但是转念一想这样伤害更大。他现在就想这个项目资金下来,年底完工,到时候就会把该还的钱还了。

无独有偶,因为收入降低而还不上贷款的还有家住北京的刘岩(化名)。

28岁的刘岩在2020年初和5个朋友合伙做与会展有关的创业,每人出了20万-30万元,他自己前几年的积蓄基本都投了进去。之后,疫情的开始也意味着他创业的失败,为了继续和商户保持合作关系,他选择及时退还商户的租金,不得已借了网贷。

现在他已经还了一半多,但是贷款的5个平台已经全部逾期。在人人贷上,他借了4万元,最后一共要还5.2万元,他已经还清本金,剩下的利息,他不愿意再还了。一些低息的平台,刘岩也借朋友的钱还清了,其他高息的平台,他也还不上了。

刘岩暂时找到了一份在汽车4S店的工作,一个月有3000元收入,基本只够平时生活开支,没有多余的钱来还贷款。家里现在都不知道他借了网贷,他也不准备让父母来帮忙还。

其实,无论是在无收入的情况下过度消费,还是因疫情失去收入,还不上款的贷款个人和企业,就连放贷的机构也面临“退而难清”的局面。很多家P2P已经跑路、歇业、转型,借款人趁机逃废债的情况越发严重。

2020年网贷风险专项整治进入收官阶段,各地也在加速问题平台“大扫除”。目前,国内已有湖南、山东、重庆、河南、四川、云南、河北、甘肃、山西、内蒙古、陕西、吉林、黑龙江、江西、安徽、湖北、江苏、宁夏等十八个省市地区对P2P网贷业务进行了全部取缔,但北京、广东、上海、浙江等P2P区域尚未有取缔消息。

网贷平台的清退给互联网金融业一次重新洗牌的机会,但是曾经网贷平台的贷款人资质审核问题却依旧是痼疾,由此带来的还款难问题仍然处于借钱-不还-催缴的恶性循环之中。

“大多数P2P只剩下催收和技术维护人员,别的部门都已经关闭,没有新增业务。”一位互联网金融人士对记者表示。

据经济日报报道,9年累计借贷近3000亿元的“互金车贷第一股”微贷网于今年6月30日退出网贷行业,不再经营网贷信息中介业务,近70%员工转岗催收工作。这相当于,除了必要的管理层、财务及技术等岗位外,其他在职人员已全部转为催收人员。与此同时,部分借款人持有现金的状况每况愈下。

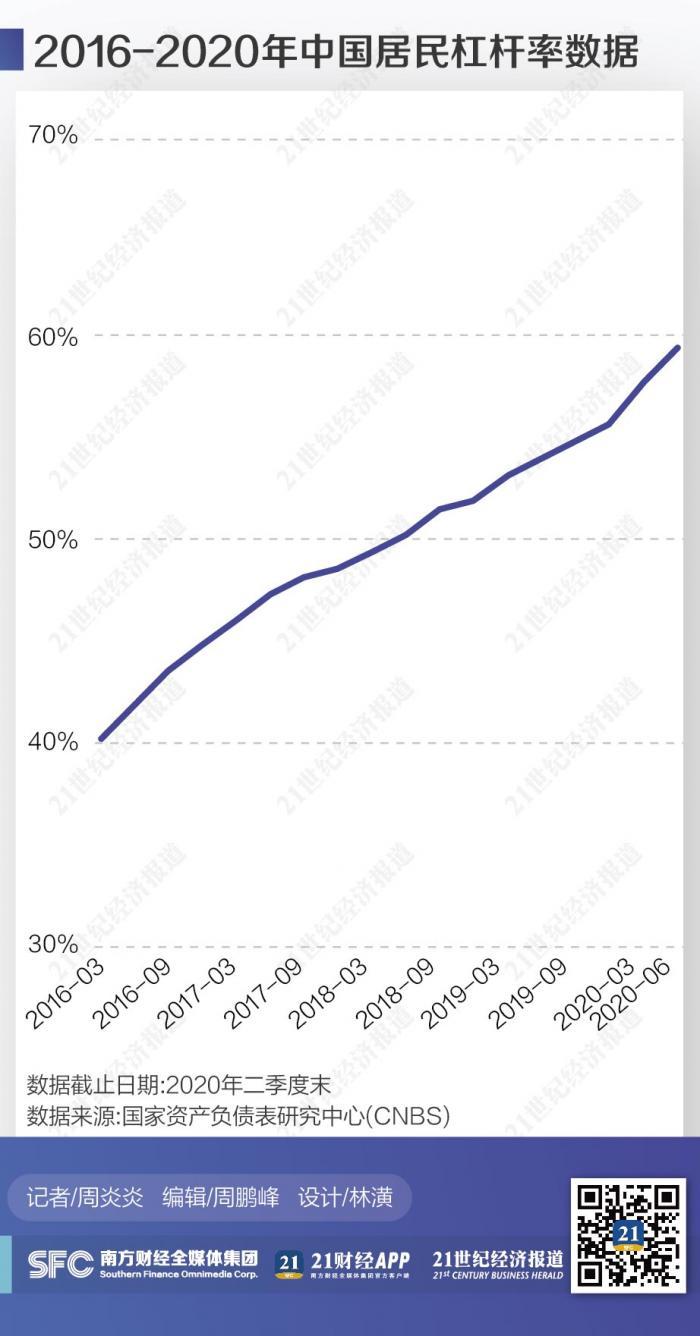

与此同时,居民部门杠杆率高速攀升的势头并未减弱。

7月26日,国家金融与发展实验室(NIFD)发布2020年二季度宏观杠杆率研究报告,报告显示,2020年上半年杠杆率增幅为21个百分点,由上年末的245.4%上升到266.4%。其中,2020年上半年居民部门杠杆率上升3.9个百分点,由上年末的55.8%上升到59.7%。一、二季度分别上升1.9和2.0个百分点,二季度增幅有所扩大。在企业和政府杠杆率增幅回落的情况下,居民杠杆率增幅扩大,对总体杠杆率拉升作用增强。

相比于2016年二季度的42.1%,居民部门在4年间上升了19.3个百分点。从国际比较的角度,中央财经大学金融学院国际金融研究中心副主任谭小芬在《中国金融》杂志撰文称,2018年住户调查口径下的中国债务收入比为121.6%,已经超过美国和法国。从增量来看,中国的债务收入比从2013年的79.7%上升到2018年的121.6%,提高41.9个百分点。而同期,韩国增量为29.32个百分点,智利和法国分别增加10.32%和10.34%,日本增量小于10%,美国、英国、德国甚至有所下降。从债务收入比的国际对比来看,我国居民债务负担已经很高,并且近几年短期增速较快,需要警惕家庭债务危机。

“但这并不意味着要一刀切地抑制消费信贷增长,因为居民负债主要是由于购置固定资产和生产经营形成的,消费产生的负债比例不高,反而需要通过消费信贷的提升改善当前的债务结构。”中关村互联网金融研究院首席研究员董希淼对记者表示,关键在于如何将合适的贷款推荐给合适的人,需要在互联网基础上发展良性而真实的消费场景,金融机构做好资金穿透式监控。

至于已经被过度借贷“套牢”的年轻人,董希淼认为,如果遭遇套路贷以及暴力现金贷,那么寻求司法途径解决,而最高法的《规定》重新划定红线,其实也一定程度上可以为此前过度借贷者“解套”。

一位互金资深律师表示,一般来说,法不溯及既往,但只要是新受理的案件都适用于新规,也就是说此前贷款中利率超过15.4%的案子都会适用,哪怕当时的规定是24%和36%的两档红线。

但董希淼并不赞成现行利率最高限,他认为,其直接后果是,虽然个案中民间借贷利率在短期内或将下降,但由于民间借贷供给主体减少以及市场规范程度降低,总体上通过民间借贷获得资金来源的小微企业和居民个人,将更难以获得资金,“融资难”问题将可能更加突出,最终将加重“融资贵”问题。

不管外界如何争议,《规定》中释放的消息已经传播至各个互联网金融负债者所在的群,但也有人产生了一些逃废债的想法:“新的利率政策出来了,有钱也不还,按照最高法的解释,好多平台没有放款资质,可以视为无效贷款。”

金诚同达上海办公室高级合伙人彭凯律师则表达了另外一种担忧:“统计口径下的负债水平或许因为新规会下降,但民间借贷本身就很难统计,那些没法使用金融机构服务而被迫归入黑灰产收割的群体更加没法统计他们的债务。最后就是,统计数据好看,但样本量本身就被优化了。”

不可否认的是,即便有最高法先后的利率红线约束,个人对个人的高利贷黑产还是在网络上屡见不鲜。正在写作此稿件时,也有放贷人通过负债者群联络记者:“要借钱吗?借一万一年后还一万三,不过你逾期的话就要还一万五哦。”

更多内容请下载21财经APP

“借钱不还”众生相:贷款可获得性真的越高越好么?

8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),调整民间借贷利率司法保护上限至每月20日发布的一年期贷款 时间:2022-11-14

反催收“上岸商机”:重组债务换信用卡停息分期,24家高炮1600元永久“防爆”

反催收江湖中,不仅有各种应对法宝,也衍生出各种的新商机。不过,哪种方法最靠谱,不是助长逃废债行为,恐怕只有及时还钱。“前年就欠1万多,去年搞了一下,借了这么多钱。”生活在广州 时间:2022-11-14

网贷逾期会拍买房,逾期还不上,房子会被拍卖吗

不少欠了信用卡或贷款的人,不知道“逾期”的严重性究竟有多大。抱着侥幸心理的人四处打听,“我的网贷逾期还不上,我的房子会拍卖,而我会坐牢吗?”诸如此类问题。不但房子有可能被 时间:2022-11-14

国家助学贷款本金延期偿还申请操作指南(中国银行、国家开发银行)

来源:【中国学生资助】为帮助家庭经济困难毕业生缓解就业压力,日前,财政部、教育部四部门联合印发通知明确对2022年及以前年度毕业的贷款学生2022年内应偿还的国家助学贷款本金 时间:2022-11-14

360数科技术开放日:用技术精准识别场景,规避过度授信

12月22日,在360数科举办的“智能、普惠、链接——360数科技术开放日”深圳场中,360数科技术助理总裁宋荣鑫、360数科系统架构总监黄建庭分享了360数科以用户体验为核心的技术 时间:2022-11-14