![]()

![]()

2018年1月12日,银监会深圳监管局刊发《深圳银监局关于招联消费金融有限公司变更股权和注册资本的批复》,同意招联消费金融将注册资本由200,000万元增加至285,932万元。

该次增资后,招联消费金融的股东构成、出资金额及持股比例为:

中国联通(00762.HK)控股子公司中国联合网络通信(香港)股份有限公司之全资子公司中国联合网络通信有限公司(简称“联合通信”),出资额160,000万元,持股比例50%;

招商银行(03968.HK)全资子公司永隆银行有限公司(简称“永隆银行”),出资额100,000万元,持股比例35%;

招商银行,出资额60,000万元,持股比例15%。

这是招联消费金融首次增资。按照工商信息,招联消费金融目前20亿元注册资本,位居注册资本70亿元的捷信消费金融、注册资本逾22亿元的马上消费金融之后,在持有消费金融牌照的22家公司中位列第三。完成增资后,招联消费金融28.59亿元注册资本位居持牌消费金融公司第二。

在2017年10月27日,中国联通发布《关于中国联合网络通信有限公司向其合营企业招联消费金融有限公司增资暨关联交易的公告》,宣称联合通信将与永隆银行共同增资招联消费金融,各自增资金额均为6亿元。据此可知,招联消费金融完成增资后的注册资本将达到32亿元。这份公告宣称的32亿元与银监会深圳监管局此次批复的28.59亿元存在3.4亿元差距。

招联金融方面回应第一消费金融称,“此次增资永隆没参与,稀释股权后占比35%。招商银行和中国联通各出资6亿元。考虑到资本溢价,12亿元增资款中,8.6亿元计入实收资本,3.4亿元计入资本公积”。

另外,招联消费金融此次增资的同时,进行了股权变更。

招联消费金融的股权结构一直是:中国联通全资子公司中国联合网络通信有限公司,持股50%;招商银行全资子公司永隆银行有限公司,持股50%。

此次股权变更,招商银行全资子公司永隆银行有限公司的股权从50%变更为35%,而另外的15%变为直接由招商银行持有。因永隆银行属于招商银行全资子公司,所以招联消费金融的股东实际上仍然由中国联通和招商银行同比例共同持有,即各自持有50%。

招联消费金融,获批筹建时间为2014年10月14日,获批开业时间为2015年3月3日,完成工商注册时间为2015年3月6日,位于改革开放窗口深圳。

招联消费金融的APP招联金融显示,招联消费金融产品为好期贷(最高20万、额度循环使用)、学生零零花(最高5万、循环使用)、业主贷(最高20万、额度循环使用)、嘟嘟贷(最高20万、额度循环使用)、白领贷(最高20万、额度循环使用)、公积金贷(最高5万、额度循环使用、宣称有公积金账号即可贷)、大期贷(最高20万、一次性提额、名单邀请制)、招联云闪付(用户授权后,便于联通支付、支付宝、招招商银行、中国银行等十余家招联消费金融合作的银行或者第三方支付机构,可通过相关扣款渠道从用户本人的银行账户、支付宝账户扣款,以偿还用户在招联消费金融的欠款)、联通营业厅购物分期,教育、装修、医美分期产品和招联消费金融APP分期商城产品。

据招商银行公布的数据,截至2017年6月30日,招联消费金融注册用户3131万户;核批客户1189万户;累计发放贷款1262亿元;贷款余额323亿元;不良率1.15%;营收22.97亿元,同比增长2602.35%;净利润5.41亿元,同比增长982%。

据招联消费金融对第一消费金融提供的数据,截至2017年11月底,招联消费金融累计发放贷款超2000亿元,2017年批核用户超过900万。

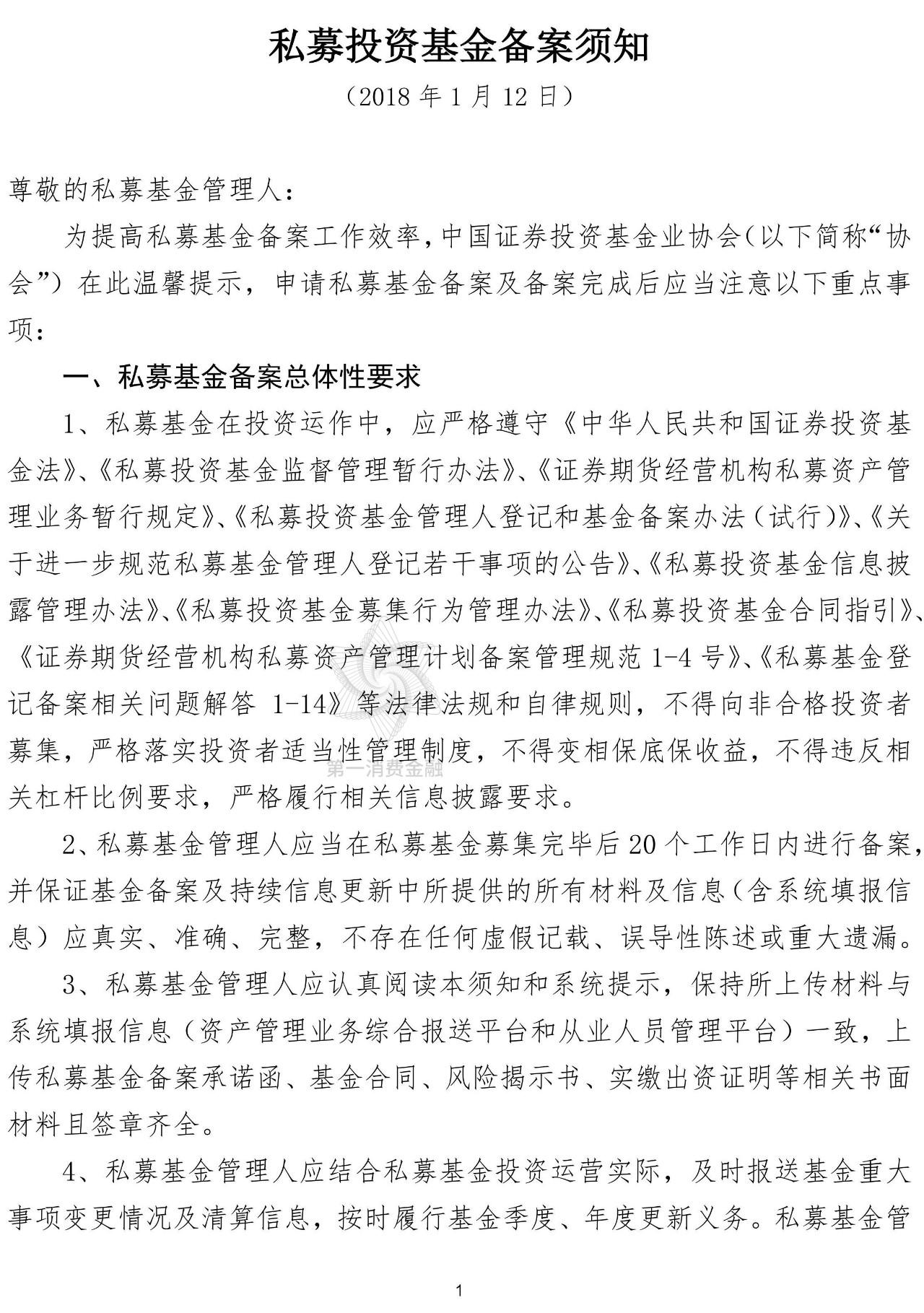

2018年1月12日,中国基金业协会发布《私募投资基金备案须知》。在这份文件中,基金业协会认定以下情况不符合私募投资基金“投资”本质的经营活动,因而不属于私募基金范围的情形:

“1、底层标的为民间借贷、小额信贷、保理资产等《私募基金登记备案相关问题解答(七)》所提及的属于借贷性质的资产或其收(受)益权;

“2、通过委托贷款、信托贷款等方式直接或间接从事借贷活动的;

“通过特殊目的载体、投资类企业等方式变相从事上述活动的。”

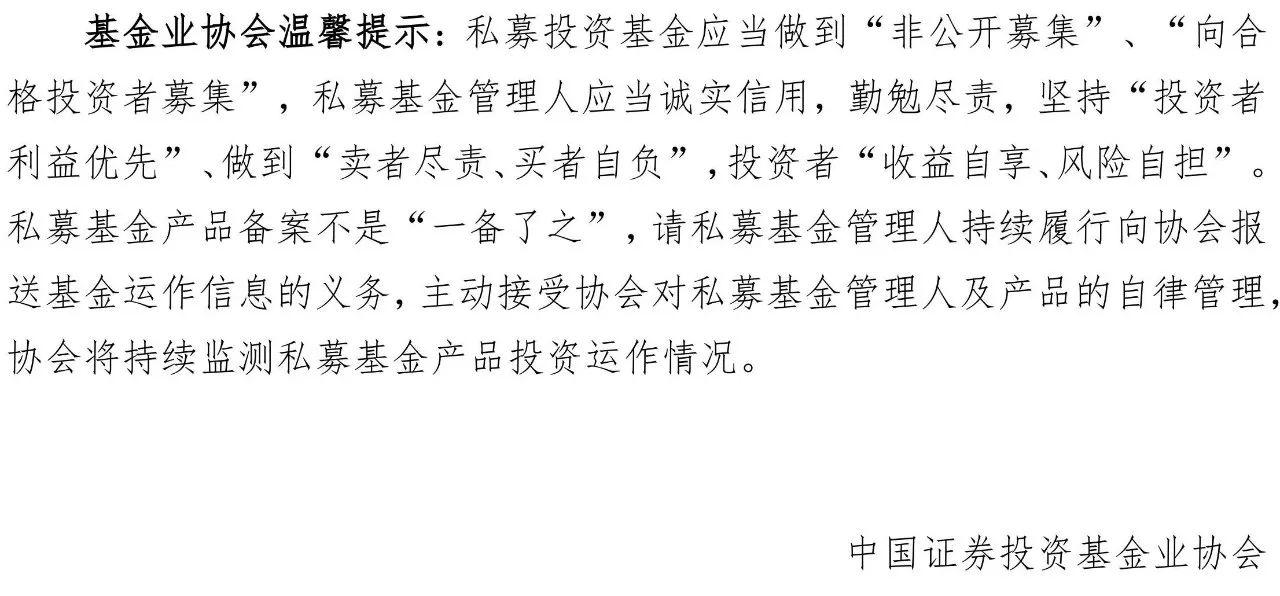

基金业协会称,“为促进私募投资基金回归投资本源,按照相关监管精神,其将于2月12日起,不再办理不属于私募投资基金范围的产品的新增申请和在审申请”。

基金业协会的前述规定,对于非持牌机构从事消费分期、现金贷业务又是重大打击,使后者失去从私募募集资金的渠道,而“私募→资管→信托放款”的通道从此被彻底堵死。而对于招联消费金融这样的持有消费金融牌照的公司却没有任何限制作用。

按照《消费金融公司试点管理办法》,消费金融公司资金来源有:接受股东境内子公司及境内股东的存款;向境内金融机构借款;经批准发行金融债券;境内同业拆借;经银监会批准的其他业务。

据公开信息,招联消费金融的资金来源主要是同业借款,而股东招商银行的授信只是其中一部分。比如,2017年6月27日,招商银行发布公告,同意给予招联消费金融同业授信额度150亿元,授信期限1年;2017年11月7日,招联金融拿下富邦华一、国泰世华两家银行牵头的外资银团贷款,获得贷款总额度11.5亿元。据招联金融内部人士曾向媒体发表的观点,持牌消费金融公司成立三年后才能发行资产证券化产品。在2018年,招联消费金融的资产证券化产品应该会问世。

2017年12月1日的央行、银监会、证监会(第一消费金融注:像基金业协会这种组织在中国属于半官方的性质,其上级可以看作是证监会,其行为在一定程度上体现证监会的意志)的系列监管新规,总体而言是保护和利好持有消费金融牌照的公司。2018年是持有消费金融牌照的公司的当红之年,获得了在一个有监管、有下限的市场不那么残忍地去满足市场的消费金融需求的发展机会。第一消费金融看好中银消费金融、招联消费金融、

附属材料:中国基金业协会《私募投资基金备案须知》

招联金融2000逾期,招联消费金融有限公司贷款

2018年1月12日,银监会深圳监管局刊发《深圳银监局关于招联消费金融有限公司变更股权和注册资本的批复》,同意招联消费金融将注册资本由200,000万元增加至285,932万元。该次增 时间:2022-11-12

返呗逾期打电话,警方提醒:这种二维码扫不得怎么办

来源:宁波公安 各种商业广场周边,经常会有人手拿小礼物,“追”着大家求扫码,进行商业推广。老年人以及小孩子通常是他们“公关”的重点。于是,这样常见的一幕幕就出现了:“扫码加 时间:2022-11-12

趣店显示逾期过多要多久,趣店旗下有哪些贷款

9月19日,趣店向SEC提交了IPO申请。不出意外的话,趣店将早于拍拍贷等,成为2017年第二家赴美上市的互联网金融公司,上一家是4月底登陆纽交所的信而富。趣店的招股说明书显示,2017年 时间:2022-11-12

用户投诉友信普惠砍头息获地方监管回复:涉嫌违法犯罪 建议报案

金融虎讯 3月3日消息,有用户投诉“友信普惠砍头息”一事于近日获得了当地金融监管的回复。山东省地方金融监督管理局2月26日在回复该名用户投诉中指出:“您所反映友信普惠砍 时间:2022-11-12

合同逾期付款利息规定,民间借贷纠纷利息计算

根据约定或法定,金钱之债往往附有利息。利息之债系从债,其产生与金额都取决于作为主债的金钱之债。实践中,利息的有无及其金额问题一直是绕不开的“争议焦点”之一。本文系统梳 时间:2022-11-12