![]()

![]()

今年是银行业负重前行的一年,监管加强、不良暴露、资本补充,银行业在政策面和基本面的双重影响下艰难转型。

站在2018年底,不妨对银行业这一年进行总结:今年发生了哪些重量级事件?都产生了怎样的影响?

资管新规实施

今年影响银行业的最重大事件,无疑是资管新规的发布。

首先,资管新规限制了理财承接非标的能力,导致表外非标规模出现快速收缩。从社会融资规模就可以看出,今年表外的委托贷款和信托贷款出现了明显的负增长。今年前11月,委托贷款存量规模减少1.4万亿元,信托贷款规模减少0.6万亿元。融资到期无法续作导致企业现金流面临断裂的可能,违约风险逐步加大。随后,政策出现微调,去杠杆变成稳杠杆,央行也明确金融机构可以发行老产品对接新资产,从而有利于理财产品平稳过渡。

其次,在表外资产回表的过程中,银行资本补充压力巨大。资管新规限制了银行表外理财承接非标的能力,部分非标开始转成表内信贷,但这一过程需要消耗大量的资本,因为表外并不占用资本,但表内面临各种监管。根据数据统计,截至12月中旬,今年银行业增发规模1000亿元、优先股融资1325亿元、可转债融资230亿元,加上3家银行IPO融资80亿元,银行业今年股票市场总融资2600亿元,远超2017年的1100亿元。

最后,理财规模收缩导致银行体系创设存款产品的动力增强。资管新规实施使得理财向净值化、独立运作方向转型,保本理财逐步退出市场,银行创设高收益存款产品的动力增强,比如今年结构性存款产品发行量逐步加大(参见图1)。

展望2019年,理财产品净值化可能不会一帆风顺。由于银行擅长的领域还在货币市场和债券市场,因此净值化理财的战略重点有望继续围绕这两个市场展开。可惜今年债券市场是大牛市,目前10年国债的估值为3.34%,历史最低估值为2.67%,可见债市继续走牛的空间已经不大。因此,如果2019年开始发行净值化债券市场理财产品,可能无法实现用户满意的收益率。

零售银行转型

随着经济从投资驱动逐步向消费驱动转型,银行体系也逐步向零售银行转型,以适应经济结构的变化。

零售银行转型的第一步就是加大信用卡信贷投放力度。

2018年前三季度,信用卡授信总额增长18%,达到14.69万亿元,继续维持较高增速;信用卡人均持卡量达到0.47张,增长21%。

扩张信用卡业务,银行主要有三大利器:一是降低信用卡的门槛,这意味着信用卡资质的下沉;二是打造信用卡的消费场景,向线上要流量,信用卡APP也逐步向生活服务类APP转变,生活场景和金融服务高度融合;三是充分挖掘集团的资源,或是和大型平台合作发行联名卡。

零售银行转型还表现在做大消费金融和经营贷款上。

消费金融方面,银行最大的优势是资金成本低,通过自建消费金融公司、搭建网上商城或者与现有平台合作,银行发力消费金融的效果较为明显。除了信用卡分期外,汽车、教育、装修、房租等是目前消费金融的典型场景。

与此同时,今年银行业的另一个转变是适度控制按揭规模,发展经营贷款。今年前10月,银行新增按揭贷款规模1.94万亿元,相比2017年前10月1.96万亿元的新增规模来说,略有下降;但今年前10月新增个人经营贷款0.99万亿元,相比2017年10月0.58万亿元的新增规模,提升幅度较大。可见在按揭贷款规模难以继续放量的环境下,个人经营贷款成为银行的主要发力点(参见图2)。

展望2019年,零售银行市场依旧广阔,但面临监管和不良的约束。

目前,我国信用卡人均持卡量0.47张,远低于美国和韩国的人均2-3张水平,从这个角度来看,零售银行仍有较大的发展潜力,而银行也在逐步加大对大数据和金融科技的投入,强化零售银行的软实力。但另一方面,网传的《商业银行互联网管理办法(征求意见稿)》对银行发展跨省的线上消费金融业务提出限制,而互联网金融公司逾期率的抬升也对银行提出预警。

不良风险暴露

银行体系不良风险暴露,既受企业和居民违约风险抬升的影响,又受政策层面对银行充分暴露不良鼓励的影响。今年3季度,银行不良率已经从2017年底的1.74%反弹至1.87%,而今年有9家银行主体评级被调低,山东成为重灾区,不良率飙升是银行评级被下调的主因。值得注意的是:

企业不良的原因逐步从现金流断裂转向经营压力。表外非标续作难度加大,使得企业部门现金流断裂的风险逐步暴露,今年共有111只信用债出现违约,涉及金额高达1100亿元,远超2017年的340亿元水平。另外,部分高杠杆上市公司的股票质押风险,成为今年下半年政策的重点关注点。而随着经济下行压力有所加大,海外订单下降和国内经济需求疲软或成为下一阶段企业不良暴露的主因。

居民信用卡不良正在抬头,按揭质量也存隐忧。随着信用卡发卡量和授信总额快速提升,信用卡不良率也触底反弹。行业层面来看,信用卡逾期半年占比已经从6月的1.21%上升至9月的1.34%,而上市互联网金融公司的逾期率已经普遍反弹至1.70%以上,比如今年3季度趣店M1+逾期率1.70%、宜人贷30-59天逾期率1.80%、拍拍贷30-59天逾期率1.77%。在居民杠杆率处在高位和就业形势可能发生波动的环境下,居民违约风险逐步加大,这也成为考验银行零售业务质量的试金石。

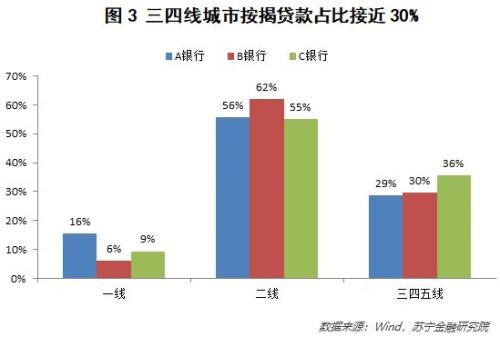

另外,三四线城市房价调整压力,以及一二线高杠杆投资者的资金压力,也不断测试着按揭贷款的资产质量。历史来看,按揭贷款是银行各项贷款中资产质量最好的一类资产。但是,银行不断下沉按揭贷款城市层级,以及三四线城市房价调整压力,使得2019年按揭不良率存在一定的不确定性。统计下述A、B、C三家银行个人住房抵押贷款证券(RMBS)合同金额的城市分布,可以发现,三四线城市占比大约为30%左右,三家银行依次为29%、30%和36%(参见图3)。虽然资产池的城市分布不一定代表真实状况,但这一比例无疑具有一定的参考性。

2018年在股市大幅调整的环境下,银行股取得了不错的相对收益,在各行业中跌幅最小。但随着资产质量成为市场的关注点,不良率的差异可能导致银行股表现出现分化。2019年哪家银行的风控实力最强,又有哪些银行在裸泳呢?让我们拭目以待!

本文源自苏宁金融研究院

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

拍拍贷c标逾期率2018,零售资产质量表现良好,2019年末零售贷款不良率为

今年是银行业负重前行的一年,监管加强、不良暴露、资本补充,银行业在政策面和基本面的双重影响下艰难转型。站在2018年底,不妨对银行业这一年进行总结:今年发生了哪些重量级事件 时间:2022-11-12

小赢卡贷逾期半年上门暴力催收,小赢科技融资

雷帝网 乐天 4月27日报道小赢科技日前财报,财报显示,小赢科技2020年第四季度公司撮合贷款总额为86.73亿元,较2020年第三季度的80.27亿元环比增长8.1%;当季小赢信用贷的贷款金额为 时间:2022-11-12

平安银行发行31.8亿车抵贷ABS,用于烟酒茶消费占比超70%

平安银行将于 2022 年 8 月 25 日发行规模为31.79亿元的“安顺 2022 年第一期个人消费贷款资产支持证券”。据【互金红榜】观察,本期ABS共分为优先A级、优先B级、优先C级以及 时间:2022-11-12

君融贷款逾期,随手记如何记录理财

6月21日,随手记携手国内知名个人理财专家毛丹平博士联合推出了一款专业的个人财务诊测服务。用户可以通过该财务诊测了解到未来退休后的财务需求,并将会获得专家的专业理财意 时间:2022-11-12

税控盘逾期抄税要罚款吗,税控盘怎样抄税

1、一般登录开票系统会自动抄税开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报增值税完成后,再次打开开票软件,会自动反写。 需核对 时间:2022-11-12