![]()

![]()

新安晚报 安徽网 大皖新闻讯 7月18日上午,新安晚报、安徽网、大皖新闻记者从合肥市包河区人民法院获悉,该院在滨湖法庭发布了《2017—2021年度金融案件司法审查报告》及典型司法案例。

报告显示,2017年包河法院共受理金融类案件3120件,其中:金融借款合同纠纷2387件,信用卡纠纷 733 件。审结 3090 件,结案率为 99.04%。调解结案 217 件,调解率为 7.02%。

2018 年共新收金融案件 8118 件,其中:金融借款合同纠纷 5603 件,信用 卡纠纷 2515件。审结 5892件,结案率为 72.58%。调解结案 221件,调解率为 3.75%。

2019 年共新收金融案件 7965 件,其中:金融借款合同纠纷 4625 件,信用 卡纠纷 3340件。审结 7949件,结案率为 99.80%。调解结案 335件,调解率为 4.21%。

2020 年共新收金融案件 9543 件,其中:金融借款合同纠纷 6598 件,信用 卡纠纷 2945件。审结 9513件,结案率为 99.69%。调解结案 269件,调解率为 2.83%。

2021 年共新收金融案件 7902 件,其中:金融借款合同纠纷 4841 件,信用 卡纠纷 3061件。审结 7893件,结案率为 99.90%。调解结案 297件,调解率为 3.76%。

上述五年金融案件审判数据主要包括两大类金融纠纷即金融借款合同纠纷和信用卡纠纷,其他类型金融案件如融资租赁合同纠纷、追偿权纠纷、证券类纠纷、债权转让合同纠纷、小额借款纠纷等,由于案件数量较少,未包含在内。通过上述统计数据可以看出,近五年来,包河法院金融案件审判数量一直处于高位运行。

案例1:未及时缴纳房贷致“断供”,银行状告业主

基本案情:2017 年5 月3 日,原告与被告签订《中信银行个人房产抵押综合授信及最高额抵押合同》,约定被告向原告申请综合授信并自愿以其个人房产提供最高额抵押担保,具体即综合授信额度为950000 元、担保的债权最高额限度为贷款本金 950000 元和相应的利息、罚息、律师费等,并由此办理位于合肥市临泉路以北元一名城小区一房屋的最高额抵押登记。

2017 年 5 月 10 日,原告与被告签订《中信银行个人借款合同》,约定贷款金额950000 元, 贷款期限自 2017 年 5 月 10 日至 2037 年 4 月 10 日,贷款利率以实际提款日的定价基础利率上浮50%确定、并从利率调整后每年调整一次。此外,还在合同中对违约情形、逾期罚息、复利等事项进行了约定。

此后,原告依照合同约定放款950000 元。被告于2020年3月10日起正式逾期,未按约定足额偿还借款本息,截至2021 年3月 12 日,被告欠付借款本金 883791.91 元。原告中信银行合肥分行为追索该笔债务,支付代理费 6000 元。

裁判结果:一、被告杨某某偿还原告中信银行股份有限公司合肥分行截至 2021 年 3 月 12 日的借款本金 883791.91 元及利息(含罚息、复利)二、被告杨某某偿还原告律师费6000元; 三、被告杨某某以其提供的位于合肥市瑶海区临泉路以北元一名城小区某室对本判决第一、二项义务承担抵押担保责任,在被告不履行本判决第一、二项义务时,原告对上述房产拍卖、变卖后所得价款享有优先受偿权。

案例二:刷完信用卡未还款,银行状告卡主获支持

基本案情: 2016年10月11日,白某某向浦发银行申领信用卡,签字认可信用卡相关产品信息且愿意遵守领用合约的各项规则,约定非现金交易自记账日起至到期还款日间为免息还款期;在到期还款日前偿还账单全部款项的,可免息还款;若超过到期还款日逾期还款,相应透支款项自记账之日起至实际还款日止,按照每日0.05%的利率计付利息;还款未达到最低还款额时,除支付利息外,还应按最低还款额未还部分的 5%按月支付逾期还款违约金;违约金收取不超过透支本金。

合约还对各方当事人其他权利义务等事项进行了约定。截至2021 年1月5日,白某某欠浦发银行本金95776.88 元。诉讼请求: 1. 被告偿付原告信用卡欠款共计 151376.78 元(截至 2021 年 1 月 5 日,其中本金 95776.88 元,利息 33602.81 元,违约金及其费用 21997.09元),并承担自2021 年1 月5 日起,至实际还清日止的利息、违约金及相关费 用等。

裁判结果: 被告白某某偿还原告上海浦东发展银行股份有限公司合肥分行本金95776.88元及利息。

新安晚报 安徽网 大皖新闻记者 朱庆玲

编辑 许大鹏

小赢卡贷逾期半年上门暴力催收,小赢科技融资

雷帝网 乐天 4月27日报道小赢科技日前财报,财报显示,小赢科技2020年第四季度公司撮合贷款总额为86.73亿元,较2020年第三季度的80.27亿元环比增长8.1%;当季小赢信用贷的贷款金额为 时间:2022-11-12

平安银行发行31.8亿车抵贷ABS,用于烟酒茶消费占比超70%

平安银行将于 2022 年 8 月 25 日发行规模为31.79亿元的“安顺 2022 年第一期个人消费贷款资产支持证券”。据【互金红榜】观察,本期ABS共分为优先A级、优先B级、优先C级以及 时间:2022-11-12

君融贷款逾期,随手记如何记录理财

6月21日,随手记携手国内知名个人理财专家毛丹平博士联合推出了一款专业的个人财务诊测服务。用户可以通过该财务诊测了解到未来退休后的财务需求,并将会获得专家的专业理财意 时间:2022-11-12

税控盘逾期抄税要罚款吗,税控盘怎样抄税

1、一般登录开票系统会自动抄税开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报增值税完成后,再次打开开票软件,会自动反写。 需核对 时间:2022-11-12

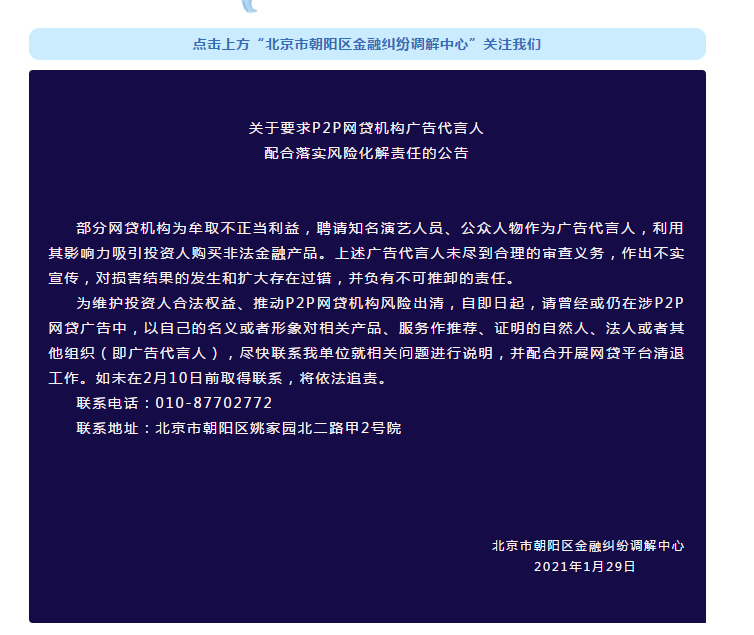

汪涵摊上大事?官方发声:P2P代言人需配合开展清退工作,否则将依法追责

1月29日,北京市朝阳区金融纠纷调解中心微信公众号发布《关于要求P2P网贷机构广告代言人配合落实风险化解责任的公告》。公告称,部分网贷机构为牟取不正当利益,聘请知名演艺人员 时间:2022-11-12