![]()

![]()

10月29日,新京报记者下载安装分期乐APP,该APP弹出提示请求对手机定位。

涉及借钱用、速贷之家、新浪轻松借等数十家平台,分析称现金贷条款遗留争议

伴随着趣店的上市,主打“小额”、“短期”、“凭信用借钱”的网络现金贷款成为最近一段时间的社会焦点,高盈利的表象下,资本纷纷介入抢食,公众则对其发出有关“高利贷”的质疑。

有关现金贷监管的呼声也不绝于耳,继11月4日央行行长周小川发声,宣布“守住不发生系统性金融风险的底线”之后,11月7日,公安部出台意见,重点打击非法集资犯罪和涉及互联网金融、证券期货市场和金融机构的突出经济犯罪活动。三日内两部门发声指向金融风险。

现金贷为何会引发诸多争议?高利率之下,借款人又会在现金贷平台面临哪些“陷阱”?从业者的生态究竟如何?

从今天起,新京报经济新闻推出《透视现金贷》栏目,从条款、漏洞、借贷风险等多方面全面剖析现金贷,力争还原真实的现金贷现状及其所面临的灰色地带。

11月7日,公安部出台意见,重点打击非法集资犯罪和涉及互联网金融、证券期货市场和金融机构的突出经济犯罪活动。这是三日内,第二家发声严管金融风险的部门。

随着10月18日趣店正式上市,有关现金贷游离于监管之外,如何监管的话题已经被热议了近二十天。同时,现金贷的市场竞争也愈演愈烈。

在暴利的驱使下,资本巨头纷纷入局,令现金贷平台的混战进入“肉搏”。在这场战斗中,用户无疑是平台争夺的重点。

在新京报记者的调查中,各大网贷平台的贷款数据以每条0.1元至1.5元不等的价格直接出售给需要购买数据的人们。此外,一些专门交易数据的网上平台也开始出现。

争议出现在现金贷APP的“获取通讯录权限”,许多现金贷平台的合同条款中,都有一条内容为“授权第三方机构获取客户信息”的条款,有声音认为,这给网贷用户信息泄露乃至信息倒卖留下了口子。

【交易】

用户数据0.1元至1.5元/条

新京报记者调查发现,用户资料在现金贷平台与中介、平台与平台之间倒卖已不是秘密。标价则根据数据的“新旧”程度而定,价格在0.1元至1.5元/条不等。

11月6日,新京报记者加入了一个以买卖数据为主要业务的QQ群,群里经常可以看到“求购意向高贷款数据”,或“寻贷款数据,有的来聊”的消息。记者随机联系到其中一位求购贷款数据的人士,其表示“曾经以一毛钱一条的价格买到了自称是‘数据库’中的信息,但这些数据很烂。”而当记者询问其购买数据的目的时,该人士表示是为了“进行推广”。

“用户资料在现金贷平台与中介、甚至其他现金贷平台之间倒卖已经不是秘密了。”曾从事过网贷公司信贷员职位的张博(化名)告诉新京报记者,“为了快速开展业务,信贷员会找中介购买曾经在其他网贷平台借过款的客户名单,再联系这些客户。而对于一些已经在自家平台注册了,却没能成功放款的客户,现金贷平台也可以选择将其转手卖给其他平台。”

张博告诉记者,根据目标用户的不同,数据的价值也不同,并没有一个通用的价格,通常是双方议价。“对于时间比较久的借款用户价格就便宜,一毛一条的价格都算贵。而对于一些没有欠账和不良记录,借款时间还比较近的用户,他们很大概率没有被其他家贷款平台骚扰过,属于‘一手’用户数据,推广起来更容易,价格也可以卖得更高。目前现金贷平台为获得一名新用户所付出的引流成本可能高达数十元。”

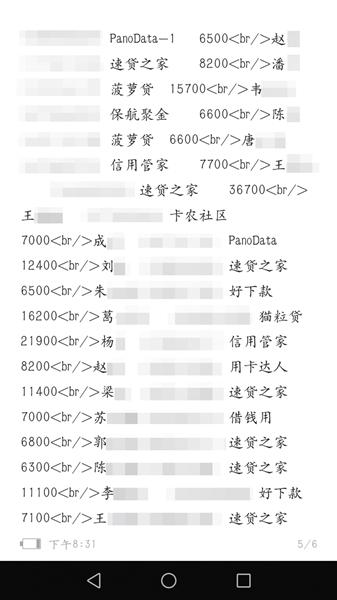

10月29日,新京报记者以购买网贷数据为名联系了一名贷款中介,其表示,可以以1.5元一条的价格向记者提供来自各大网贷平台当天的贷款数据,数据内容包括借款人的姓名、电话、身份证号、借款金额等。

随后,新京报记者经过议价,以1元一条的价格向该人士购买了100条数据,这些数据涉及借钱用、速贷之家、新浪轻松借等几十家平台,并附有借款人在该平台上借款的手机号码以及姓名;该中介提供的另一条数据中甚至还标注有借款人的借款用途,如“创业贷款”、“学业贷款”等。

但他拒绝透露这些数据的来源,只强调“各大现金贷平台的数据都有”。在张博看来,这些拥有“内部一手资料”的贷款中介有可能来自现金贷平台或现金贷平台合作方。

除了中介个人倒卖之外,新京报记者也发现了专门交易数据的网上平台。

11月7日,一名资深数据贩子深红(化名)告诉新京报记者,“建议你从电脑网页走,到大数据平台去找,会有人给你搞到。”

在深红的指导下,新京报记者找到了某家“大数据交易平台”。深红称,这个平台主要是担保交易,所以可以杜绝骗子的出现,而且客户比较高端。具体操作方式就是根据你自己的需求在平台上发布交易信息,此后会有“供应商”接单,这样就可以寻求到想要的数据了。

11月7日上午,新京报记者登录了该平台,在该平台的“最新需求”一栏中,记者发现一条信息显示,有发布者希望购买借款额度在500元至5000元的客户和借款被拒的客户数据,并给出了5000至1万元的价格。

11月6日,新京报记者从数据中介手中购买了100条用户数据,用户涉及借钱用、速贷之家等多个平台。 软件截图

【催收】

催收方“挂钩”借款人通讯录

据业内人士透露,当借款人打开一个网贷APP时,其个人信息和通讯录中的亲友信息就已成为“透明”状态,这使得不少人在毫不知情的情况下连续接到“催收电话”的骚扰。

在接连收到多家平台的催收信息后,刘先生有些无奈,都是同一个借款人,但自己与其并不相熟。

来自用钱宝的一则逾期信息显示,贷款人周倩(化名)借款1400元,已经逾期25天,并提示刘先生转告周倩,在下午一点必须处理欠款。

“只是大学社团的学妹,算得上认识,但并不算熟。”刘先生表示,除了用钱宝,发过催款信息的平台还有飞鼠贷、借钱宝、拍拍贷等平台。

“在我告诉他们,我本人也联系不上此人,而且不熟之后,会有一段时间没打电话或者发短信,过后换了催收人员,又会重新打。”在微博上点名用钱宝之后,刘先生说,用钱宝巧合停止了骚扰,但其他的平台还是继续骚扰,“迫于无奈只能换手机号码”。

刘先生表示,也理解对自己造成骚扰的各个平台,主要责任还是在借款人身上,“但骚扰的频率实在太高,早上七八点都有人打来。”

“说是别人填了我做紧急联系人,隔三差五打电话给我,很烦。”在收到魔法现金的催债电话后,林华(化名)无法抑制内心的反感:“别人借钱填我号码都不通知我的?”

新京报记者了解到,在消费金融领域的投诉中,“莫名收到贷款平台的催收信息”占了很大一部分。一位小贷公司业务人员介绍,用户一旦逾期,给通讯录里的联系人打电话、发短信是基础的催收手段。

“当你打开一个网贷APP,你的信息甚至你通讯录中亲友的信息就已经变成透明的了。这一切都是从用户下载APP时点击同意授权开始的。”一名现金贷平台信贷员说。

除了用户自发设置紧急联系人,一些现金贷平台安装成功后,也会主动获取机主通讯录、短信、定位等信息。

10月26日,新京报记者下载中原消费金融APP后,APP中弹出提示,请求开启“获取设备信息”、“获取设备储存”、“获取定位信息”等权限。用钱宝APP会请求读取手机短信,魔法现金、分期乐则尝试获取用户的手机定位。部分APP在新京报记者选择不授权之后即终止了APP的安装和使用。

一位消费金融公司的业务人员表示,在收集了通讯录信息之后,平台往往不会去主动核实联系人与借款者的真实关系。

“很多时候,联系人是没有核实的,为了前期不让客户反感,也是为了保护客户信息,算是一种信任,后期我们则会认定这个人是和借款人有关系的。”一位消费金融公司的业务人员坦言。

至于接到催收信息后的联系人,向平台澄清与借款人没关联的做法,在平台眼中获得认可的程度并不高,“这种说法都信的话,那就算是亲生的兄弟姐妹、父母,也会说不认识了。”前述消费金融公司业务人员称。

他认为,杜绝这种催收现象的方法,要么通过贷前电话联系核实,要么在贷前通过其他途径约束贷后履行合约。

【条款】

现金贷条款遗留争议

争议隐藏在现金贷的服务协议条款中。许多现金贷平台的合同条款中,都有一条内容为“授权第三方机构获取客户信息”的条款,有声音认为,这给网贷用户信息泄露乃至信息倒卖留下了口子。

按照常理,客户的信息资料不能提供给外界。但新京报记者调查发现,许多现金贷平台的合同条款中,都有一条内容为“授权第三方机构获取客户信息”的条款,有声音认为,这给网贷用户信息泄露留下了口子。

如爱又米《现金分期服务合同》第2.4条规定,借款人同意在第三方平台借款过程中,委托并不可撤销地授权爱又米及/或第三方平台,可以在第三方平台公开借款必须的个人信息,授权爱又米及/或第三方平台,在第三方机构查询保存和使用借款者的个人征信信息。

但对于这个“第三方平台”到底是什么,爱又米在条款中没有明确表述。10月29日,新京报记者咨询爱又米客服,得到的答复是第三方平台主要为“与平台合作的催收部门”。

网贷之家联合创始人石鹏峰认为,第三方通道有很多,但对于用户授权来说,应该明确指明是哪些第三方渠道,以及具体获取哪些信息,如何使用,而不应该是一个泛泛的授权说明。

北京盈科律师事务所律师方超强则认为,如果合同中笼统表述“信息可以提供给第三方或合作方、关联方”也是不合规的。必须明示这个“第三方”到底是什么机构?第三方拿到相关个人信息有什么用途?同样,也必须有如第三方拿到信息会有何风险的明示。

目前,只有少数平台对第三方拿到信息的风险作出了说明,如支付宝在隐私权政策中指出,“会与第三方签订保密协议,一经发现其违反协议约定将会采取有效措施乃至终止合作。”

《合同法》第四十条则规定,提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。

“如果用户不知道第三方或合作方是谁,APP将任何用户信息提供给第三方或合作方的表述都是无效。”方超强表示,“如果这样的表述有效,那就变成了只要APP方面认为是合作方,就可以给任何人用,我认为这严重侵害了用户的权利,不符合《合同法》规定。”

在中国政法大学互联网金融法律研究院院长李爱君看来,这一做法涉嫌违背了“相关性最小化原则”和“明示原则”。

李爱君称,在《网络安全法》和《消费者权益保护法》原则中都有关于“相关性最小化原则”:即借款人下载APP只是为了借款,平台需要对所有收集的数据、信息与借款有何相关性进行说明,并不是平台可以最大化、无限制地收集借款人个人信息。

不过,在业界眼中,这种方式属于“相对合法渠道”。

11月6日,某反欺诈技术公司副总裁张元表示,能够主动以合同文本的方式出现,属于相对合法渠道。“他们拿你的通讯录或通话记录的目的是两个,一是用来做评估,二是用来做催收。特别无担保、无抵押的现金贷是根据通讯录和通话记录来评估借款人的信用。但是现在大多数现金贷公司对通讯录的后一个目的被放在重点。某种程度上讲,这些现金贷公司的逻辑是,借款人你就是拿自己的隐私来换我的额度。”

■ 延伸

数据“清洗”后售价可达百元

现金贷获取的信息或许只是冰山一角,新京报记者调查发现,个人信息数据倒卖已成为高度分工并且颇具技术含量的产业,甚至还包括人工智能手段的应用。

人工智能技术应用数据买卖

有业内人士告诉新京报记者,现金贷领域只是个人信息数据倒卖的冰山一角,除此之外,倒卖已成为一个高度分工、技术含量很高的产业。里面的链条已经非常丰富和完善。

11月6日,某反欺诈技术公司副总裁张元表示,现金贷领域获取的手机号、通讯录等信息只是一个链条的开始,“这是一个江湖,基本上是三个环节”。

首先,是个人信息的直接获取。“如果你的数据不被泄露,他们是没有原材料的,也就不会进入交易流程”,张元解释道。

第二环节则进入了技术含量比较高的领域。国内某大数据公司战略合作与合规总监陈威表示,第一个环节获得的个人姓名、身份证号、手机号、电商平台的账号、银行卡账号、家庭住址、邮编等等都算是裸数据,“N个数据包似的出售,值不了多少钱”。但是经历第二环节的洗库、撞库、脱库、清洗等(数据行业术语)后的数据,精准匹配度就相当高了。”

“有些在此阶段的数据,可以在一个项目(以人名或身份证号)内全部出现,完成对一个人基本信息和生活情况的认定,价格就从几毛几分每条,变成了以元为单位。”但陈威认为这并不是真正大数据从业者最想要的数据结果。于是就出现了第三个环节,也是技术含量最高的环节。

AI等人工智能技术在第三个环节中出现。“例如,北京西路1320号与北京西路1318号这种地址信息的识别,AI发现一个项目中其他数据信息都一样,但只有这两个地址不同。AI就会在百度上自己查找1320号与1318号的区别到底在哪?很有可能这是同一栋楼,而机器所自主完成的就是对各种数据源进行印证、匹配。”陈威说。

据了解,经过这三个环节完成之后的个人信息数据,身价倍涨,每条能够以百元甚至更高价钱出售。

“谁的数据最多,谁就最容易泄露”

在业内人士眼中,目前从个人数据信息的获取途径看,有相对合法获取与彻头彻尾非法获取两种。

目前,相对合法角度收集或获取个人信息的公司或机构包括:大型互联网电商公司、快递物流公司、电信运营商、商业银行,以及公安、海关、教育、税务、社保等系统组成的“国家队”。

某大数据公司战略合作与合规总监陈威、某反欺诈技术公司副总裁张元,以及某征信公司副总裁杨毅都认为,这些公司或机构对个人数据信息泄露或倒卖,主观上都不存在动力,但在客观上,这些公司或机构,因为手中所拥有个人信息数据量级最大,成为数据泄露最大的“出口”。“我们讨论个人信息泄露的主要途径,首先就要看什么地方会有集中而大量的数据。谁拥有的数据最多、也就是最容易泄露的一方。”张元说。

在陈威看来,电商与快递物流渠道,大部分被泄露来源是从公司“内鬼”流出的数据,“当然也不排除某些高管的个人行为”,陈威接着说,“物流、互联网电商公司会有各种管理法则或罚则,以及各种监控手段,偷盗公司的个人用户信息后果很严重。但利润放在眼前,还是会有人愿意铤而走险。”

杨毅认为,与公司相比,政府部门、银行等公共机构通常不会去买卖数据,但是他们都有一个共同的问题,即他们的设备一般都不是自己供应、系统也不是自己开发的。因此会存在“后门”泄露的隐患。

但是另外一方面,市场是有需要的,“像银行的CRM系统(数据),大家(征信、大数据等公司)都想要。好一点的做法是先拿授权,这样就变成了银行或三大电信运营商合法的代理。”陈威曾经有段时间的主要工作就是签署各种授权合同。

此外,大额交易数据也成为一个“通口”。张元补充道,“买房买车,这算是大额交易,可以直接推算,具有很强的金融属性和营销价值。所以一些开发商或4S店会将这类数据入库暗中出卖,造成个人信息泄露。”

还有一些本身非法获取个人信息并实现非法大量变现的途径,比较常见的是在手机中植入各种病毒、木马,通过不法手段,收取个人手机里的ID、钓鱼网站等等,“这就是彻头彻尾的非法行为。”杨毅说。

采写/新京报记者 罗亦丹 黄鑫雨 陈鹏

现金贷数据江湖:1.5元买到一条借款人信息

10月29日,新京报记者下载安装分期乐APP,该APP弹出提示请求对手机定位。涉及借钱用、速贷之家、新浪轻松借等数十家平台,分析称现金贷条款遗留争议伴随着趣店的上市,主打“小额” 时间:2022-11-12

花呗逾期1天信用记录,花呗账单逾期会怎么样

我以前以为支付宝花呗逾期最多也就多收一点利息不会有什么其他的影响我查看了一下说明才知道逾期后果。1.部分消费信贷产品禁止使用,花呗逾期一周后,会发现天猫分期购无法使用 时间:2022-11-12

网贷没逾期能分期买车吗,网贷和信用卡逾期都还清了可以贷款买房吗

信用消费这个名词随着互联网行业的发展进入我们的生活但是许多人认为在网上借的钱不用还那么这就很严重了不仅会影响信用而且分分钟变成最高法院承认的老赖最近小编最喜欢逛 时间:2022-11-12

中银金融打电话说逾期,中银消费金融 退还滞纳金

一方面,当选银行业协会消费金融专业委员会主任单位,另一方面,在短时间内,连“吃”监管2张罚单,如今中银消费金融正处于“冰火两重天”的状态。加之今年5月接到上海银监局罚单,截至 时间:2022-11-12

江湖应急逾期一天会怎么样,为什么网贷逾期一天就爆通讯录

我只是不小心逾期一天没还贷款而已,就被爆了通讯录,实在是让人无法理解,这样是合法的吗?”一网友在后台留言说。 小编可以告诉你,这种做法是不合法的。 《催收自律公约》第十条明 时间:2022-11-12