![]()

![]()

图片来源:摄图网

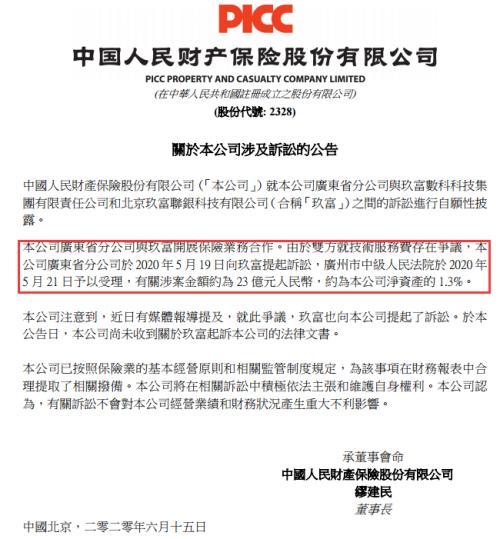

7月16日,国家发改委等13个部门联合印发《加快完善市场主体退出制度改革方案》,提出研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。明确自然人因担保等原因而承担与生产经营活动相关的负债可依法合理免责。逐步推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。据中国证券报,个人破产制度将试点先行,下半年有望在个别地区启动试点

据新华社,目前我国仅有企业破产法,个人破产制度还未正式列入。这意味着,企业资不抵债了,可以向法院申请破产;个人负债累累无法偿还,却不能通过同样的方式解决困难,期待“东山再起”。这样的现状既困扰着法院,也困扰着部分本无意成为“老赖”的欠债者。此前,最高人民法院就曾建议完善执行立法,推动建立个人破产制度,畅通“执行不能”案件依法退出路径。

为什么要实行个人破产制度?

什么是个人破产制度?

简而言之,个人破产制度就是指当个人资不抵债时,由法院依法宣告其破产,并对其财产进行清算和分配或者进行债务调整,对其债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范。

个人破产制度发端于古罗马时期,在中世纪时的意大利与英国得到较大发展。1978年,美国破产法将消费者破产纳入其中。个人破产已成为现代破产法不可分离的一部分。目前,美国、英国、澳大利亚、德国、法国、日本等国家破产法中,均已确立个人破产法律制度,中国香港、中国台湾地区也建有个人破产制度。

随着市场经济的快速发展,个人资产不断增长,个人和家庭参与炒股、炒房,利用信用卡和贷款消费的比例越来越高,因贷款炒股、炒房及信用卡大额透支造成个人资不抵债的情况时有发生。

随着年轻一代超前消费意识越来越强,消费能力也越来越强,住房、汽车、旅游、大众消费品贷款越来越多,个人破产制度能有效帮助那些超前消费但没能还贷的人度过由信贷危机而导致的生活困难。

图片来源:摄图网

个人破产制度还能帮助那些因为不可抗力而无法偿还债务的人。

比如2008年四川汶川大地震造成大量房屋损毁,其中大量的商品房都存在尚未还清的银行按揭贷款,由于国家没有个人破产法律制度,因而不能够依据破产程序,对于那些确实无力偿还房屋贷款的个人或家庭依法免除债务,银行也不能够依法核销相关贷款。实践中,只能靠银监会下发紧急通知来临时解决。这种临时性的政策安排,就需要被规范严谨的法律制度所取代。

个人破产制度的设立,对于陷入严重财务困境的个人来说,可以通过个人破产程序,依法免除一定的债务,使其能够重新通过努力实现正常的生产和生活,从这个意义上讲,个人破产制度对陷入严重财务困境的个人或家庭来说,实际上能够起到相当的保护作用。

也就是说,债务人如果资不抵债,也可以依法申请破产保护,在生活受到极大限制、个人声誉受损的条件下,债务可以得到一定免除,并得到重新做人的机会,防止出现背上沉重债务后四处逃债甚至自杀的现象。

据中国基金报,最高法院是建立个人破产制度的积极推动者。今年1月22日在上海举行的世界执行大会,最高人民法院被报道正在推动出台强制执行法,推动建立个人破产制度,完善企业破产制度。

除此之外,商业银行关于个人破产法的呼声也越来越高,全国人大代表、银行行长等曾建议尽快制定个人破产法,以加强打击逃废银行债务的立法。

2018年10月31日,最高人民法院咨询委员会副主任杜万华撰文指出,从维护我国企业法人有限责任制度的科学性考虑,从有效推动以自然人为特征的市场主体制度的完善入手,从彻底解决执行难的角度出发,从维护我国婚姻家庭制度的稳定性着想,我国都应当建立个人破产制度。

个人破产了就不用还钱了?

不少网友在看到个人破产中的“对其债务进行豁免”、“帮助没钱还债的人度过危机”等概念后,简单地将其理解为“个人破产了就不用还钱了”。

据北京商报,中国人民大学法学院教授徐阳光指出,不要以为只要申请破产就可获得免责,更不要将个人破产等同于“逃废”个人债务。

徐阳光表示,对于可免责的债务,有的国家明确规定以偿还部分债务作为免责的条件,有的则是对债务人在破产程序终结后的一段时间内(通常持续3-5年)的经济生活进行限制,通过事先确定的债务调整方案或者清偿方案来调整。

以我国香港地区为例,破产人的破产期间为4/5年,在住房方面,破产人最长可以居住在其所有的房产内12个月,期满后破产人必须腾退后交付给受托人,由受托人将其变现偿还债务。在日常生活中,破产人除保留必要的日常生活开支外,其他全部收入均应交付给受托人用于偿还债务;破产人也不得有任何高消费行为;在信贷消费超过100港币时,应当事先向对方告知其破产人的身份。

据北京法院网,香港最著名的个人破产案例莫过于明星钟镇涛。钟镇涛曾在2002年申请破产,不得不从千万豪宅搬入廉价公寓,后用四年时间还清欠款。破产期间钟镇涛赚来的收入都要上交香港破产管理署,破产管理署按照其生活所需给予生活辅助后将其余收入用于还债。钟镇涛在生活上受到的限制包括:每月的置衣和剪发费用为500至800港币、饮食2000至3000港币、住宿4000至8000港币、每天交通费为20至30港币等等。2006年10月,法院批准钟镇涛解除破产后,钟镇涛在接受采访时略带伤感地说:“这4年来,我在香港的房子是租的,拍戏时,制作单位没有开车接我,我就搭地铁。逛百货公司时,只能看不能买,因为我是破产的人”。

在澳大利亚,一旦宣布破产,意味着债务人放弃了所有的财务及资产的控制权,而交给受托人。根据澳洲现行的个人财产保障法案,破产个人名下的家庭住房并不在财产保护清单中。换言之,破产将很有可能导致家庭住房被用于变卖以冲抵贷款。此外,宣布破产后,如果要出境,债务人必须得到受托人的批准。

编辑 | 孙志成

每日经济新闻综合中国基金报、北京商报。新华社、中国证券报

个人破产制度将试行!问题来了:如果破产,欠的花呗还用还吗?

图片来源:摄图网7月16日,国家发改委等13个部门联合印发《加快完善市场主体退出制度改革方案》,提出研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。 时间:2022-11-11

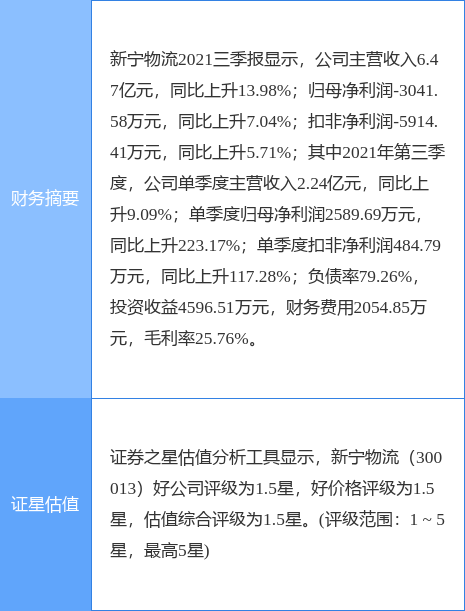

新宁物流最新公告:新增2900万元银行贷款逾期

新宁物流公告,公司新增部分银行贷款逾期。债权人为招商银行苏州分行,逾期本金为2900万元,占公司最近一期经审计净资产的比例13.56%。公司董事长为周博。周博先生:1980年出生,中 时间:2022-11-11

逾期后欠了多少,欠多久会被起诉?教你查大数据,你心里就有数了

经常会收到很多粉丝的留言,很多问题都是大同小异,但有时大家很害怕很恐慌,又不知道会不会发生,真的假的等等。今天给大家总结一些常见问题,还有解决办法!比较常见的问题有 :我欠几 时间:2022-11-11

网贷信用卡就是不还,利滚利越来越多时逾期,会出现什么后果?

说到网贷很多人就是谈贷色变啊,毕竟网络时代大家经常能看到关于借网贷,最后家破人亡的新闻。那么信用卡网贷一旦没有按时还款长期逾期会有什么后果呢,我们一起来看一下。在现 时间:2022-11-11

初心如磐润民心

初心如磐润民心——伊金霍洛农商银行支农支小服务实体经济工作采记仲夏时节,万物并秀。6月1日,走进伊金霍洛镇龙活音扎巴村,只见“幸福田园”里,城里来客在农田里体验农事,忙得不 时间:2022-11-11