![]()

![]()

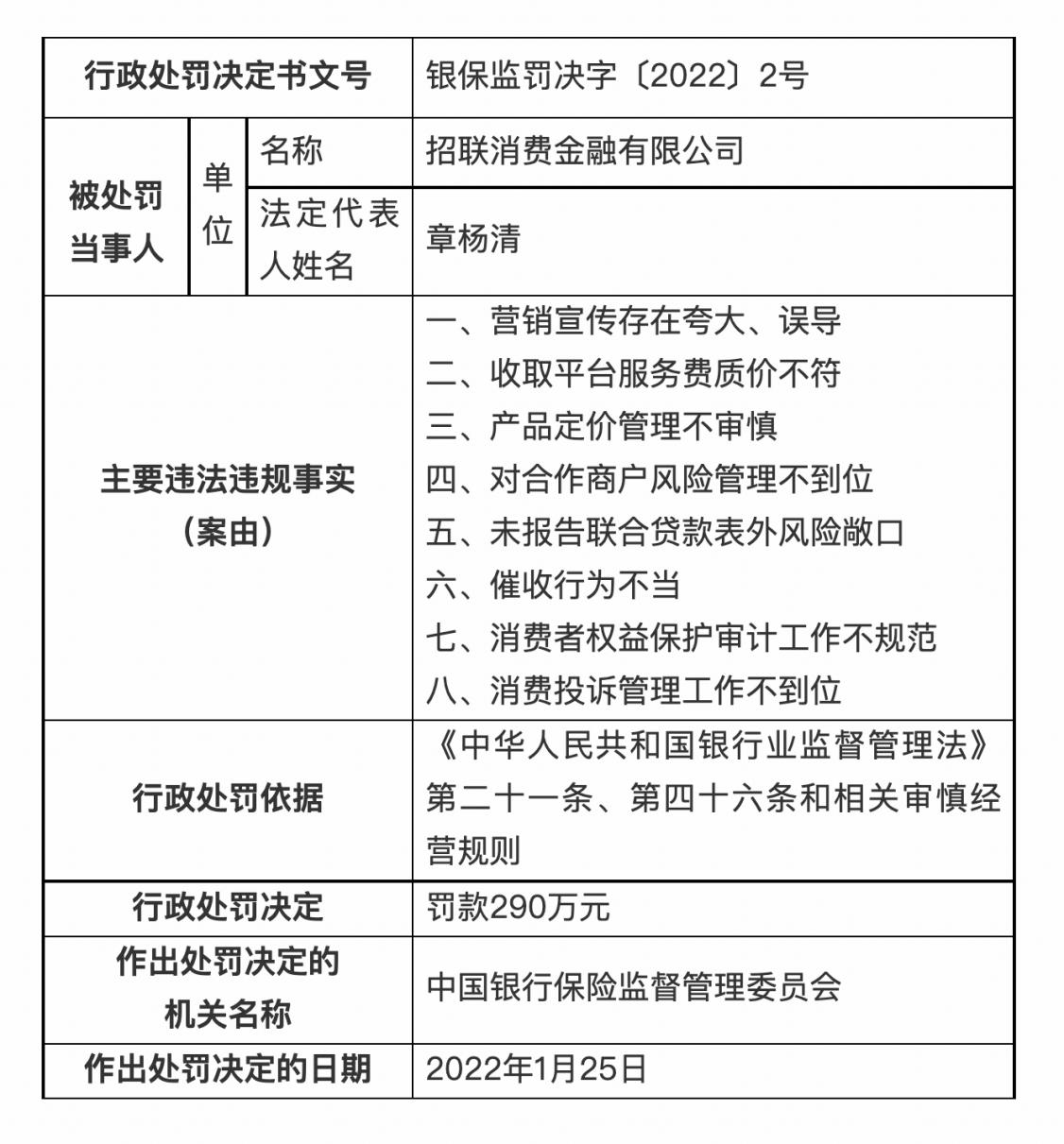

作为持牌消金龙头的招联金融,在开年伊始便收到一张290万元的罚单。

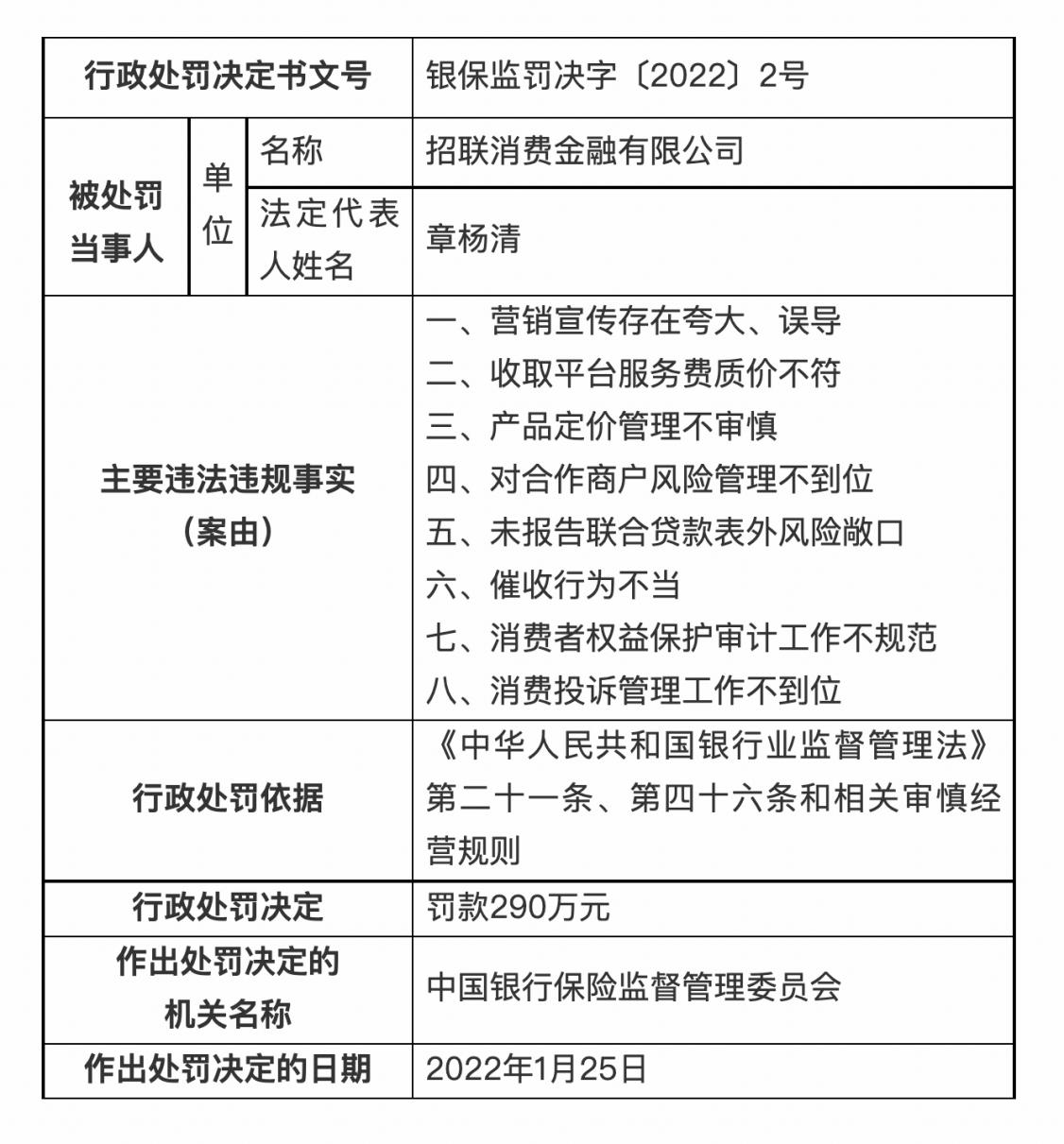

近日,银保监会官网公布了银保监罚决字〔2022〕2号处罚信息显示,招联金融存在营销宣传存在夸大、催收行为不当等八项违法违规事实。依据《中华人民共和国银行业监督管理法》第二十一条、第四十六条和相关审慎经营规则,银保监会作出罚款290万元的决定。

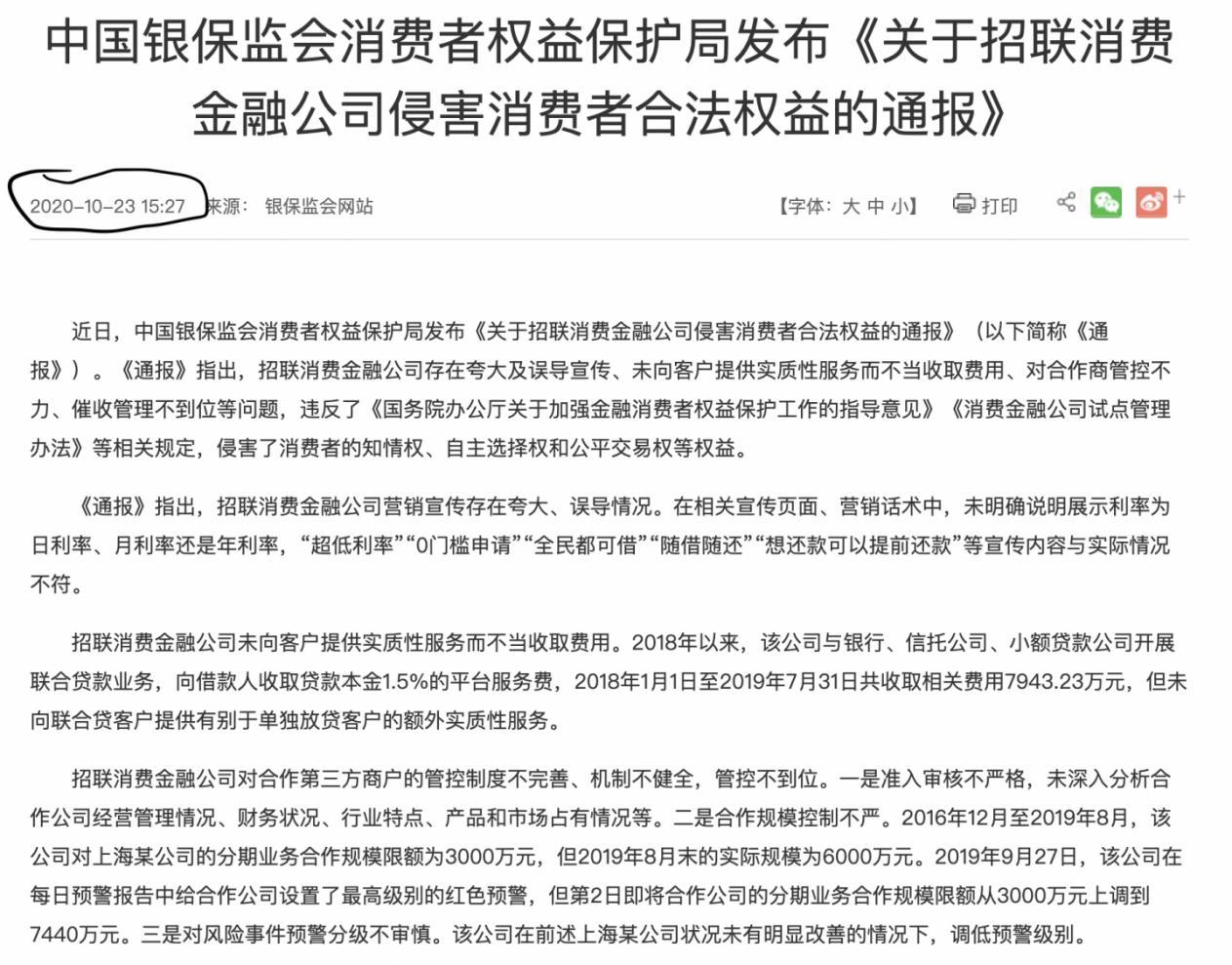

此前,招联金融曾在2020年10月曾被银保监会公开通报批评,而时隔一年半公司又遭重罚,不但之前被指出的问题未见改正,反又新增许多违规事项。

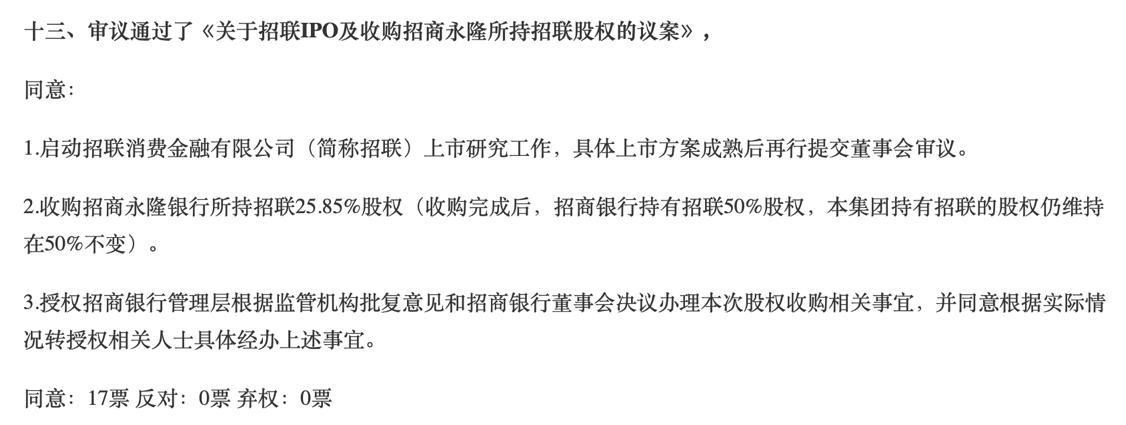

招联金融是招商银行和中国联通共同发起设立的持牌消费金融公司,也是两大股东在金融领域的重要补充。招商银行在去年初召开的董事会上,宣布启动招联消费金融有限公司上市研究工作,并准备收购招商永隆银行所持招联25.85%股权。

招联金融最新财务数据显示,受疫情影响,公司利润端持续承压,不良贷款规模持续上升,盈利能力下降,营收增速放缓。

当下,招联金融在业务发展以及经营合规方面都存在亟待解决的问题,这些对于一家准备冲击IPO的公司来说,算得上是一个不小的考验。

背靠招行、联通两棵“大树” 屡屡违规如今背负“八宗罪”

近日,银保监会官网公布了银保监罚决字〔2022〕2号罚单,对作为头部持牌消金公司招联金融重罚290万元。

处罚信息显示,招联金融共存在一下八项违法违规事实。

值得注意的是,此次招联金融受处罚的大部分问题,实际上早在一年半以前,就已被银保监会公开通报过一次。

在2020年10月的通报中,银保监会一共指出了招联金融存在的四项问题,包括:存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等问题。

银保监会指出,招联金融在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”“0门槛申请”“全民都可借”“随借随还”“想还款可以提前还款”等宣传内容与实际情况不符。

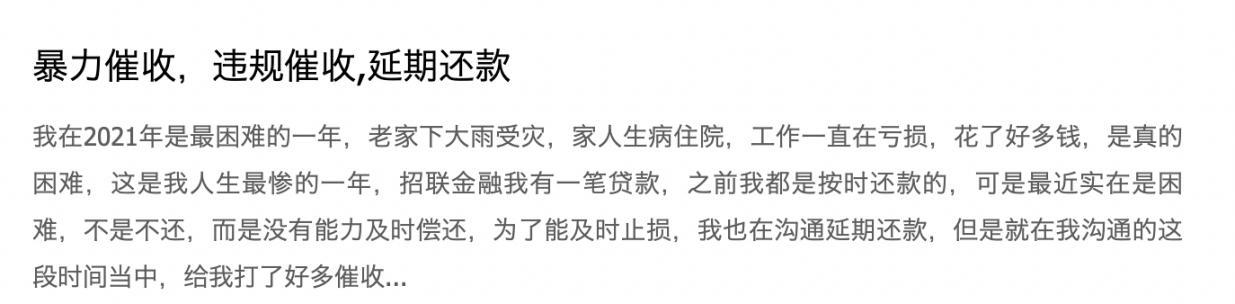

在催收管理方面,通报指出,公司存在不当催收行为。如对已明确还款日期的逾期客户胡某,仍继续进行电话催收,对客户造成骚扰;向客户刘某工作单位拨打电话,告知其同事关于刘某的逾期信息。其次,对委外催收机构考核不严。未严格执行委外催收机构品质考核制度,考核时存在未对催收公司不当行为扣分的情况。

而对于合作第三方商户的管控,通报指出“招联金融的相关管理制度不完善、机制不健全,管控不到位”。

在今年2月8日发布的处罚决定中,招联金融的违法违规事项达到了八个之多,显示不但此前通报中存在的问题没有改正,还出现了很多新的违规行为。

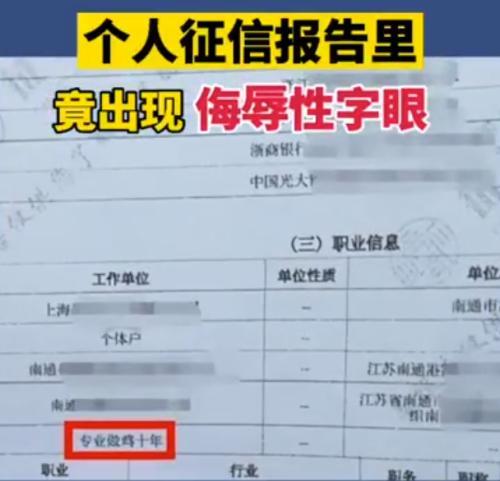

在黑猫投诉平台上搜索招联金融,可以查询到近一万七千条投诉记录,投诉的内容主要在暴力催收、砍头息、骚扰用户、高额罚息等方面。

招联金融的发展历史不算太久。公司成立于2015年3月,由招商银行和中国联通共同组建的持牌消费金融公司,可谓是含着“金钥匙”出生。招联金融通过一定程度上客户信用下沉和提高风险识别能力与银行等传统金融机构形成错位竞争,满足更广泛的消费金融需求。是招商银行和中国联通两大股东在金融领域的重要补充。最新公开数据显示,公司总资产超千亿,注册资金达百亿。注册用户已超1.2亿,以青年群体为主,35 岁以下客户占比为 65.53%。

眼下,作为行业头部公司的招联金融,却在业务合规上屡出问题,不断遭遇用户投诉、监管处罚,情况令人叹息。

不良贷款规模持续攀升 为“补血”启动IPO?

招联金融的股东之一招商银行在去年3月举行的董事会会议上,宣布启动招联消费金融有限公司上市研究工作。

公开数据显示,招联金融于2015年3月在深圳市前海区注册成立,初始注册资本20亿元。其后股东完成2轮增资,截至2020年末,公司注册资本增至38.69亿元,其中,中国联通持股 50%,招商银行持股24.15%,招商银行全资子公司招商永隆银行有限公司持股25.85%。

去年3月,招商银行在董事会上宣布将收购招商永隆银行所持招联25.85%股权,为招联金融的上市理清股权架构。

2021年7月,深圳银保监局同意招商银行受让永隆银行所持有的招联消费金融25.85%股份。此次股权变更完成后,中国联通和招商银行持股比例均为50%。

受益于股东增资及利润留存,招联金融的实力逐步提升,有效支撑了其业务的快速发展。

但疫情的冲击,令招联金融的发展速度大幅减缓。从过去五年的财报来看,招联金融的营收增速在疫情发生后,便从50%以上的水平,腰斩至如今的20%左右。

其整体营收在2019年突破百亿,2020年达128亿。至2021年6月末,招联消费金融总资产为 1298.43亿元,所有者权益125.17亿元。2021年上半年,公司实现净营业收入73.90亿元,净利润15.42亿元。

除了营收增速放缓,招联金融在利润端也持续承压。Wind数据显示,招联金融的净利率从2017年的28.56%下滑至2020年的13.01%。

在贷款业务方面,数据显示,截至 2021年 6 月末,招联金融贷款余额为 1332.98 亿元,较年初增长 22.09%。截至 2021 年 6 月末,公司累计授信客户 4855.52 万户,累计发放贷款 1.17 万亿元,平均贷款利率约 19.00%。

目前招联金融的融资方式主要是信用方式的同业借款。

中诚信国际发布的招联金融信用评级报告显示,截至2021年6月末,招联金融同业借款余额1028.72亿元。已获得166家金融机构授信,总授信额度为人民币 2156.06 亿元,尚未使用授信余额1127.34亿元,其中招商银行给予270亿元的同业授信(含 90 亿元专项流动性支持资金),截至 2021年6月末,已使用100亿元。

2018 年 4 月招联金融接入银行间同业拆借市场开展线上资金拆借业务,截至 2021 年 6 月末拆借余额为 27.70 亿元。

此外,公司于 2020 年 1 月、3月和 4 月和 2021 年 4 月、5 月、6 月、8 月发行七期金融债券,发行期限均为 3 年,发行金额合计 140 亿元,未来金融债券的发行或将常态化。

目前,招联金融的融资渠道还有拓展空间。资金使用成本的降低,会在一定程度上改善其盈利能力。

值得注意的是,招联金融近年来不良贷款的规模在持续攀升。中诚信国际信用评级报告显示,截至 2020 年末, 按照逾期 60 天以上贷款纳入不良口径计算,招联金融不良贷款余额为 19.44 亿元,不良率为 1.78%。

2021年以来,招联金融信用风险持续暴露,截至当年6月末,不良贷款余额较年初增长 15.74%至 22.50 亿元,公司的资产质量面临挑战。

此外,虽然招联金融的内生资本补充能力,以及股东补充资本意愿较强。但在未来想要保持业务的较高增速,仍需建立起长效资本补充机制。

从中诚信国际信用评级报告来看,招联金融在近几年的核心一级资本充足率持续下降,从2018年的12.2%降至2021年中的10.59%。而IPO正是最佳的资本补充渠道之一,这或许也是吸引招联金融开始研究上市的原因。

虽然招联金融在过去几年中业务快速扩张,但从监管的通报及处罚来看,公司并没有处理好业务快速扩张带来的挑战。此外,面对疫情的影响,出现了营收放缓,资产质量承压等问题。

在未来,如果招联金融想要冲刺IPO,还需在守住经营合规底线、加强业务创新、降低经营成本等方面下一番苦功。

招联金融冲刺IPO或面临大考!因违规遭银保监会开290万罚单,不良贷款规模持续攀升,背负“八宗罪”

作为持牌消金龙头的招联金融,在开年伊始便收到一张290万元的罚单。 近日,银保监会官网公布了银保监罚决字〔2022〕2号处罚信息显示,招联金融存在营销宣传存在夸大、催收 时间:2022-11-11

逾期多久征信才上报,征信逾期修复

图为案件庭审相关视频截图。图为案件庭审相关视频截图。导读近年来,随着中国社会信用体系建设步伐持续加快,“一处失信、处处受限”的局面已初步形成,信用评价与人民群众的生产 时间:2022-11-11

逾期中国审判流程信息公开网,公正司法上

来源:人民日报图①:重庆市江津区人民法院法官下乡开展法律咨询活动。 新华社记者 黄 伟摄 图②:四川省泸州市江阳区黄舣镇马道子村油菜花绽放。 刘学懿摄(人民视觉) 图③:江西省 时间:2022-11-11

逾期上征信银行会发短信通知吗,信用卡,网贷逾期怎么处理方法

据不完全统计2022网贷逾期有大约七千万人,信用卡约731万张。2020年5月报告显示,信用 逾期未偿信贷总额836亿元,信用卡半年逾期率为0.98%(2019年底信用卡7.46亿张)以2019年信用卡 时间:2022-11-11

车子逾期被锁掉了还能打火吗,客户工厂倒闭,近10w欠款还能收回来么

古话说无规矩不成方圆,做事没有原则就容易陷入困境,两次欠款无法收回,除了客户方面的原因,我们自己也有原因。没有建立严格的销售回款制度和付款方式,最终让自己经历2次糟糕的欠 时间:2022-11-11