![]()

![]()

网贷行业备案的硬性要求包括资产合规、银行存管、ICP经营许可证、信息系统安全保护测评等。随着57号文要求的6月完成备案大限的日益临近,平台们卯足劲冲刺备案,并不时见招拆招,满足去刚兑,银行资金存管属地化、存管银行白名单、等保评分需达到80分或90分以上等等新要求带来的小烦恼。

如果说,上述小烦恼通过努力还可以花些精力与经费限期完成,资产端合规则是现阶段平台备案最大的拦路虎。除了解决监管禁止的首付贷、校园贷、现金贷等业务,大额信贷资产的化解、违规债权转让和互联网资管资产的清理一直困扰着平台的备案工作。

旧账新愁 网贷平台备案亟待逾越最大“拦路虎”

大额资产化解旧账才上心头

网贷暂行办法要求网络借贷金额应当以小额为主,以防范信贷集中风险。备案倒计时和监管的到来,大部分网贷平台清理大额标的也在加速。数据显示,网贷行业2018年2月待还金额超20万元和100万元的累计金额占比较2017年1月分别下降了14.41个百分点和16.91个百分点。

但由于种种原因,大额信贷资产化解工作一直进展缓慢,并没有达到监管的预期。据不完全统计,截止2018年2月底,百强平台中完成了大额标整改的平台占比不足10%,甚至有平台仍在发布的超额标金额占比达到20%以上。

一些平台由于历史原因,仍有动则几千万、上亿的存量业务,关联了众多的用户,出清工作也只能谨慎为之,生怕稍有不慎也会引发其他的连锁反应。像红岭创投目前大额存量还有五十亿,周全处置起来破费思量。

部分平台在去年整改延期之后,不愿损失当前利益,执行中左右摇摆,导致大额信贷整改工作时断时续。

部分平台资产端转型不顺利,在资产竞争激烈的市场环境下,想由大额转为小额分散存在不小的难度。

少数平台,心存侥幸或抱着捞一把就走的心态,追求短期、快速、高额利润,还在违规开展新的大额业务。

当然,目前仅有的催收和找其他资金接盘的出清手段,处理手段的单一,也是资产提前清偿工作不能满足监管限期快速要求的重要原因之一。

值得注意的是,近期有媒体报道,在大额信贷合规处理过程中,有假借合规借款主体,将大标摊薄,是为形式上符合监管要求的备案造假。

集合标和净值标退出舞台

要备案成功,平台债权转让的漏洞也要及时堵上。57号文对出借人之间的债权转让作了详细说明和规定,出借人之间低频次债权转让为合规,但以活期、定期理财产品的形式对接债权转让标,由于可能造成资金和资产的期限错配,认定为不合规。

网贷理财产品即集合标是平台将散标或债权转让标打包发售,投资人授予平台决策权,由平台自动匹配债权的产品。该类产品因信息披露模糊,对资金用途也无明确说明,易出现期限错配问,整改合规成为大势所趋。

今年1月以来,真融宝、投之家、熊猫金库等平台的活期产品相继停售。拍拍贷也停发自动投标服务“月月涨”产品,团贷网提高债权转让要求等。

人人聚财发布公告称3月19日下午起,该公司将全部下线集合类、计划类的定投宝产品。

陆金服3月19日发布《关于调整个人借款债权转让申请规则的公告》,自4月20日起,将对个人借款债权转让申请规则进行调整。

红岭创投近期宣布4月1日起暂停“乐购专区”中的“分期乐购”、“红币乐购”、“理财乐购”等业务。

净值标则是指投资人以其在平台持有的债权作为质押物,向平台的其他投资人发起资金周转需求的产品。净值标最初是为了方便投资人平台内周转而存在,但之后演变成为了一种扩大投资资金和收益的杠杆工具,产生了不可控风险。

57号文明确要求网贷机构不得以出借人所持债权作为抵(质)押,提供贷款。今年以来,宜贷网下线了净值标产品,红岭创投和团贷网也调整规则对净值标进行了限制,陆金所宣布于2月28日停止净值标e享计划发起服务。

随着备案渐进,集合自动标和净值标产品正逐步退出市场。

禁止互联网资管业务又添新愁

大额标的很难快速出清,本已经焦头烂额、时间所剩不多的平台又收到了《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》。(下称《通知》)。

《通知》对网贷机构的资管业务进行了特别规定。对于网贷机构将互联网资产管理业务剥离、分开立为不同实体的,应当将分立后的实体视为原网贷机构的组成部分,一并进行验收,承接互联网资产管理业务的实体未将存量业务压缩至零前,不得对相关网贷机构予以备案登记。

该《通知》还要求,各地应加强拟备案网贷机构的股东资质审核,对于存量违法违规业务未化解完成的互联网资产管理机构,不得对其实际控制人或股东投资设立的网贷机构予以备案登记。

互联网资管新规关闭了网贷平台以业务转嫁的方式规避监管的最后通道。此前为寻求合规,不少平台纷纷转型综合性互联网金融机构,并已经完成网贷业务与包括资管业务在内的其他业务的拆分,但现在要想备案,还是从头做到互联网资产管理产品合规。

新规认定互联网资管业务属于特许经营业务,未取得金融牌照不得从事互联网资管业务,对于涉及到“定向委托计划”、“定向融资计划”、“理财计划”、“资管计划”、“收益权转让”产品的平台,退路全无,为了备案合规只有下架相关产品,积极压缩存量。新规同时要求存量业务应当最迟于2018年6月底前压缩至零,留给平台的时间不多了。

4月4日晚,《通知》刚刚下发不久,恒大金服 、开鑫金服等平台的互联网资管已经紧急下线。但依然有部分互联网平台无视监管规定铤而走险售卖资产管理类产品。

备案不是一蹴而就,旧帐新愁纷纷扰扰,亟待翻越。但不管备案延期还是如期,违规资产加速出清刻不容缓,因为资产端合规是网贷平台的立身之本,是备案的硬杠杠。

团贷网逾期债权,已完成备案的网贷平台

网贷行业备案的硬性要求包括资产合规、银行存管、ICP经营许可证、信息系统安全保护测评等。随着57号文要求的6月完成备案大限的日益临近,平台们卯足劲冲刺备案,并不时见招拆招 时间:2022-11-11

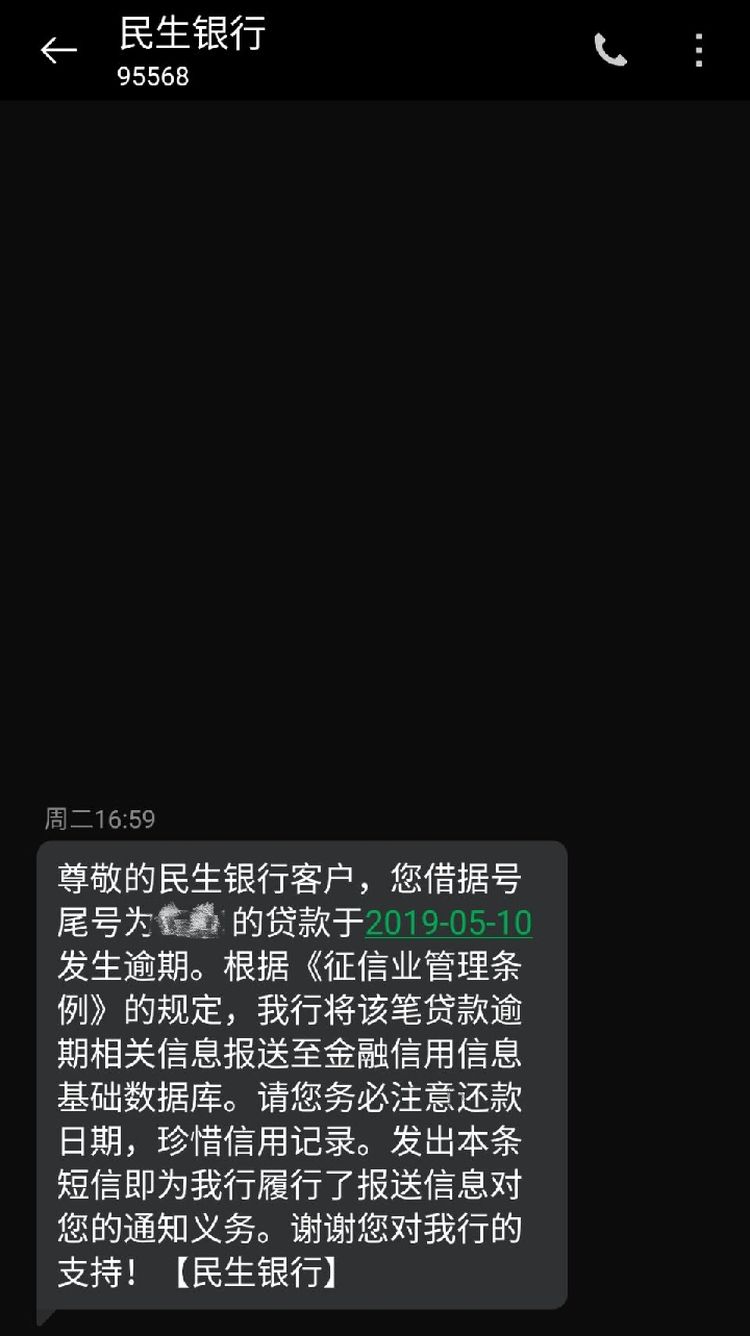

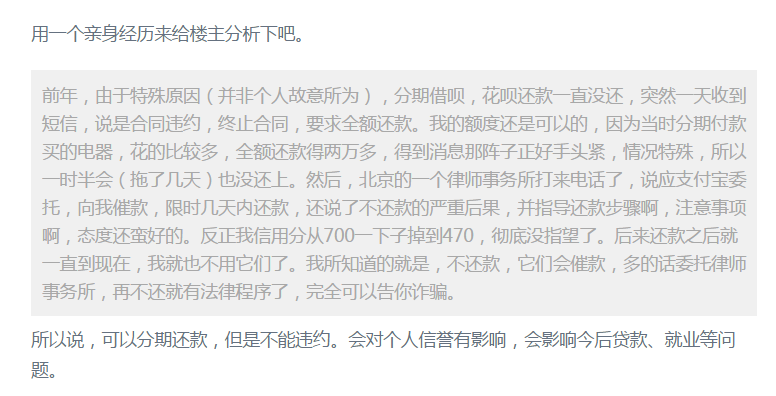

逾期一年还能下口子吗,催收被叫停

去年年底,金融监管收紧后,老赖和催收之间的战争,开始升级。老赖大军集结,抗催收能力不断增强,反催收手段花样百出。这直接导致催回率下降三成,很多催收公司入不敷出,“催收员的工 时间:2022-11-11

逾期委托的第三方上门合法吗,捷信上门催收合法吗?你必须提前知道的事情

随着互联网时代的发展,越来越多的平台开始从事金融业务,银监会批准设立的消费金融是行业内正规靠谱象征,不过近年来,各大消费金融负面新闻逐渐增多,比如捷信金融经常被爆出上门催 时间:2022-11-11

网贷逾期只还本金有什么办法,什么情况下,催收只要你还本金呢

随着消费观念的巨变,提前消费已经成为了大部分年轻人的消费常态,最直观的改变就是现在选择网络贷款的朋友已经越来越多,主要原因就是因为现在的消费水平比较高,很多朋友都是经不 时间:2022-11-11

借贷宝逾期30天债权转让,民间借贷一直催要,诉讼时效怎么计算

债权诉讼时效,指债权转让过程中发生的,损害债权人利益或损害债务人利益的法律纠纷的人民法院支持和受理的期限。也就是说,只有在诉讼时效内,相关债务才受法律保护,超过诉讼时效,则 时间:2022-11-11