![]()

![]()

本报记者 李勇

原料端石油价格大幅上涨,产品终端消费低迷,石化行业日子并不好过。恒力石化10月28日晚间披露2022年三季度报告,今年前三季度,公司实现归属于上市公司股东的净利润60.87亿元,同比下降52.12%,其中第三季度单季净利润亏损19.39亿元。

检修及价差缩窄影响利润

对于三季度业绩陷入亏损,恒力石化在三季报中解释称主要是受三季度炼厂检修和原油裂解价差缩窄等因素的影响。

“7月份开始,恒力炼化以检修为主线,对常减压装置、渣油加氢裂化装置、蜡油加氢裂化装置、溶脱装置、醋酸装置安排检修,苯乙烯和乙二醇装置催化剂到期,相继安排换剂检修;8月份以恒力化工乙烯裂解装置停工检修为主线,乙二醇、聚乙烯、聚丙烯、碳四加氢、丁二烯、汽油加氢等装置同步停工检修或待料;9月份随着炼化装置检修结束,加工量逐步恢复高负荷。”恒力石化相关负责人告诉《证券日报》记者,三季度受装置检修影响,原油加工量比正常负荷减少约两成,总体影响三季度炼化产品产量约百万吨规模。

新热点财富创始人李鹏岩在接受《证券日报》记者采访时表示,炼厂一般3到5年就要检修一次,石化是典型的重资产行业,投资大,检修时产量受到影响,但折旧还是照常发生的,对利润会造一定的影响。此外,地缘风险紧张导致原油价格高位,而受全球疫情不断反复及以欧美超预期加息等因素影响,下游消费低迷,产品库存上升,三季度PX、PTA、乙烯、乙二醇、涤纶长丝(FDY/POY/DTY)等产品价格环比下降,致化工品整体价差收窄,石化行业三季度经营压力普遍较大,也进一步影响了行业内企业的业绩水平。

营业收入保持稳健增长

行业景气度下降以及设备检修影响,恒力石化三季度业绩承压,不过公司营业收入仍然维持着较好的增速。三季报显示,今年第三季度,公司实现营业收入512.02亿元,同比增长9.14%,前三季度合计实现营业收入1703.57亿元,同比增长12.46%。

值得关注的是,恒力石化营收现金比、净现比一直维持在较高的水平,特别是炼化项目全面投产后,自2019年以来,公司的营收现金比一直维持在100%以上,今年中报时,这一数值为114.64%,三季报时达到120.52%。

李鹏岩告诉记者,较高的营收现金比,说明公司的产品在市场上是拥有较强话语权和极具竞争力的,基本都需要现款拿货,营业收入几乎都是由现金形式来实现的,这也体现了恒力石化在行业中的强势地位。

盈利能力有望快速修复

检修及价差影响,短期业绩出现波动,恒力石化这个民营石化行业龙头未来还能“打”否?中金公司在新近发布的一份研报中认为恒力石化第三季度业绩低于预期,公司或迎业绩修复期。

恒力石化三季报中也表示,随着炼厂负荷提升至正常水平和产品价差修复,预计公司后续盈利能力将快速回升。此外,公司的160万吨/年高性能树脂及新材料项目、汾湖80万吨/年功能性薄膜项目、16亿平方米/年锂电隔膜等在建项目都在如期推进。

同时,公司在行业独具优势的“油、煤、化”深度融合的“大化工平台”基础上,依托一、二期精细化工园项目,加快打造高端精细化工产业集群,并积极推进包括锂电隔膜、电解液、PET铜箔基膜、光伏背板基膜在内的新能源、新材料产品布局。

“石化是一个周期性行业,包括恒力石化在内的大部分石化企业三季度利润下滑,主要是受到上游成本上升叠加下游需求不足影响,这也是周期性行业利润下滑的一个重要原因。”有业内人士认为,恒力石化是一个偏成长型的企业,公司凭借其打通的全产业链条,以及近年在新材料、精细化工等领域的持续布局,会让其比传统石化公司拥有更高的毛利率,能够更好地抵抗周期性的波动。而且公司很多项目都是新近建设和投产的,在工艺、技术和运营成本上,也都拥有比较竞争优势。一系列新项目陆续达产后,恒力石化的产业链协同效应也将进一步凸显,盈利中枢也有望进一步抬升。

此外,恒力石化近日发布公告称,公司实际控制人、控股股东及其一致行动人计划以集中竞价交易方式增持公司股份不超过15亿元。目前,控股股东之一致行动人恒峰投资已增持了78.6万股。前述业内人士认为,大额增持计划,也说明恒力石化控股股东及实控人对公司未来发展前景和成长价值拥有坚定的信心。

(编辑 孙倩)

父母对儿子很恐慌,刚刚给他还完网贷,随即而来的是下一通催债电话

半年前吴女士在外地打工两年多的儿子小刘回到了家中,按理说久别重逢应该是一件十分喜悦的事情,可是身为母亲的吴女士却怎么也开心不起来。谈起儿子回来之后的状态,吴女士整个人 时间:2022-11-11

车贷逾期两月后还了又逾期了,因车贷逾期导致房贷延迟发放,中介该背锅吗

来源:无锡市中级人民法院作者:邱吉珥(无锡市新吴区人民法院)转自:江苏高院特别提示:凡本号注明“来源”或“转自”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者 时间:2022-11-11

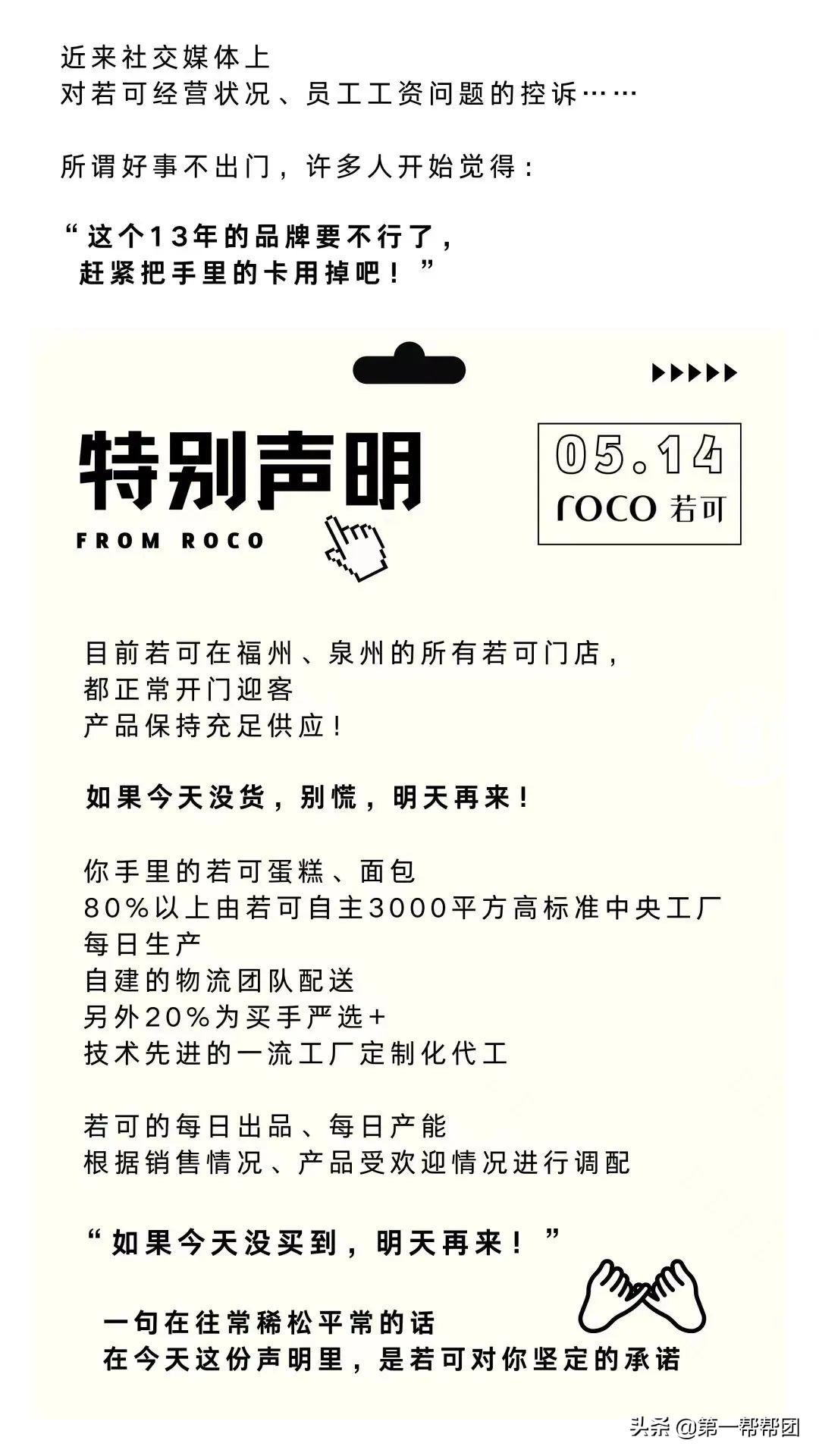

“若可”多名员工因欠薪离职?面对疑问,公司方这样回应

今年五月,福州知名品牌若可甜品资金出现危机,一度引发关注。 如今近两个月时间过去了,有员工向帮帮团反映,他们的工资还在拖欠着。 若可前员工反映公司已拖欠三个月的工资01 时间:2022-11-11

逾期不申报的危险,个体工商户定额税超了

个体户的个人所得税征收有两种方式,分别是查账征收和核定征收。核定征收通常又分为定额和定率二种。其中,定额征收也称为“双定征收”,是指税务局按照一定的标准、程序和方法,直 时间:2022-11-11

交行逾期2万元3个月了,逾期还信用卡的后果

现在信用卡谁都用过吧,相信也有不少人透支过,一般用户都会在还款期内填平这个坑,但是也有不少健忘的人忘记按时还换,造成信用卡逾期。也许有人认为,信用卡逾期不是什么大不了的事 时间:2022-11-11