![]()

![]()

调监管喊话,警方支持,金融机构应对反催收和代理投诉乱象底气倍增。

撰文 | 冬弥

出品 | 消费金融频道

从谨慎回避到直面打击,金融机构应对反催收、代理投诉团伙的态度已经发生根本性转变。

去年以来,反催收组织在疫情中爆发后,业务模式几经调整,不断强化与监管和金融机构周旋的能力。虽然初级的债务规划、反催收课程贩卖服务已退出市场,但以代理投诉、征信修复为依托的反催收服务链条依然活跃,这给金融机构的贷后管理造成麻烦。

从金融机构和警方调查来看,部分代理投诉组织以公司化形式运营,发布广告诱导借款人入套,承诺可以“全额退保退息”“征信快速修复”等权益,随后收集消费者个人信息和金融借贷数据,以消费者身份伪造材料向多个部门投诉,企图施压金融机构达到逃债目的。

更有甚者,一些反催收组织串通催收、金融从业者拓展客户资源,形成一张缜密的作案网络。反催收变种,金融机构也不再妥协。头部金融平台和监管部门察觉到反催收进化的趋势,果断推出收集证据、诉即诉、报警“打击三连”,斩断反催收黑产链条。

中国人民银行天津分行近日也发布风险提示,提醒广大公众远离征信修复、征信洗白等行为的侵害。征信领域不存在征信修复、征信洗白等说法,不法分子指使信息主体捏造虚假事实,伪造虚假材料,以“非恶意逾期”或“不可抗力”等理由试图达到“征信修复”目的。

零容忍精准打击

”目前头部消费金融公司应对反催收的底气很足,在合规的前提下很快就能锁定证据,然后通过诉讼或报警处理。“有消费金融从业者透露,以往消费金融公司确实害怕反催收,或因为担心监管问询,或基于核查难度和成本考虑,但现在监管支持打击反催收,机构的反抗意识也提升。

今年11月份,马上消费金融就披露了一则利用虚假材料恶意投诉的反催收案件。卢某为马上消费金融一名借款人,2017年贷款逾期导致征信产生逾期记录,当她想按揭贷款时征信不能过审,她的男朋友刘某便伪造一份盖有派出所印章的结案证明,企图威胁金融机构撤销不良征信信息。

涉案人刘某拿着虚假结案证明反复投诉,今年9月份马上消费金融注意到刘某的可疑投诉行为,锁定了“受案回执”、“结案证明”等虚假文书材料。紧接着,马上消费金融协助警方破获刘某利用虚假材料恶意投诉一案,刘某因伪造使用报警材料,被安徽省淮北市濉溪县公安局依法治安拘留5日。

捷信消费金融为借款人梳理了反催收常见的套路,即资料作假、卖教程、恶意逃废债,警惕信用洗白陷阱。此外,还有一些消费金融公司与当地监管部门达成一致,一旦发现客户投诉套路雷同或表明代理投诉身份,就把逾期合同直接纳入司法催收程序,情节严重者,报警处理。

信用卡是消费金融市场的主力军,自然也受到反催收的冲击。目前,以平安为代表的部分银行已出台打击反催收黑产方案,包含坚决不协商的“诉即诉”机制。数月前,平安银行信用卡中心就遇到两起代理投诉事件,黑中介利用伪造公章威胁平安银行消除不良征信,平安银行信用卡立刻报警,把当事人带走。

消费金融平台边强化打击反催收手段,边补充合规催收力量。现在多数银行和消费金融公司都已经建立智能贷后管理系统,通过智能机器人等工具加强催收。另外,警方与部分金融机构联合行动,对恶意逃债形成震慑,帮助金融机构尽快收回资金。

金融机构对反催收的态度改变后,逾期和不良贷款回款情况改善,一些逾期时间较长的借款人也不得不偿还贷款,降低因反催收带来的市场风险。

敲诈勒索的收割游戏

反催收本质上是一种利用借款人信息不对称,辅助恶意逃废债的敲诈勒索行为。基于消费金融行业不良资产基数,反催收机构层出不穷,干扰金融机构催收网络。

近两年,金融领域催收越来越难,一方面受限于催收监管政策,另一方面主要因为反催收和代理投诉中介的存在。一些反催收中介代理的项目包括征信逾期修复、停止催收、减息免息等,运用伪造文件向银行、持牌消费金融公司、互联网金融平台施压,一旦对抗不过,就只能满足反催收中介的需求。

监管和金融机构对反催收妥协也是言不由衷。一方面,投诉量大,证据现场举证难;另一方面,舆情和监管压力以及催收成本较大,金融机构不得不答应反催收组织的诉求。

风险扩散,市场对反催收的态度也在变化。去年以来,警方、监管等部门对金融领域的反催收产业链进行整顿,多个大型反催收诈骗团伙被端掉,罪名多为诈骗、侵犯用户信息等。

例如,位于湖北宜昌的宜昌思钤信息科技服务有限公司和其负责人,去年就因涉嫌诈骗被立案调查,负责人被判刑。这家公司名义上为信用卡用户提供债务优化解决方案,实际从事反催收黑中介业务,欺骗持卡人资金。

今年7月份,龙华警方破获一起以修复征信为名实施诈骗的案件。涉案人员以“征信修复师”的身份在网络上行骗,并向借款人收取服务费及信用卡的逾期费,最后借款人钱交了,征信迟迟未见修复,也联系不上征信修复师。

经过反催收团伙诱导,借款人的逾期更严重,征信也无法洗白,同时也损失了一笔资金。为了遏制反催收、代理投诉风险蔓延,全国多地的监管、警方等部门联合清理反催收、非法代理投诉。

月初,大连市金融局、大连市公安局、大连市市场监管局、大连银保监局联合发布《关于防范银行保险领域代理投诉风险优化营商环境的通告》,提到一些社会组织或个人发布帮助消费者"全额退保""修复征信""解决债务""全额免息"等广告,怂恿或诱骗消费者委托其办理退保、免息等事项,实则是为了牟取高额利益。

今年八月份,湖南省地方金融监管局、省公安厅、湖南银保监局联合发布《关于防范金融领域代理投诉风险优化营商环境的通告》,揭露了部分非法社会组织通过专业代理投诉的名目,收集消费者个人隐私信息、损害消费者合法权益、扰乱正常金融经营秩序。

随着催收趋于合规,监管、警方、金融机构在打击反催收乱象上达成共识,反催收组织的生存空间愈发收窄。

马上金融逾期后多久上征信,消费金融暴力催收怎么处理报警吗

调监管喊话,警方支持,金融机构应对反催收和代理投诉乱象底气倍增。 撰文 | 冬弥出品 | 消费金融频道 从谨慎回避到直面打击,金融机构应对反催收、代理投诉团伙的态度已经发生根 时间:2022-11-10

捷信消金痛失榜首,营收净利双双下滑,逾期超90天贷款增14.53%

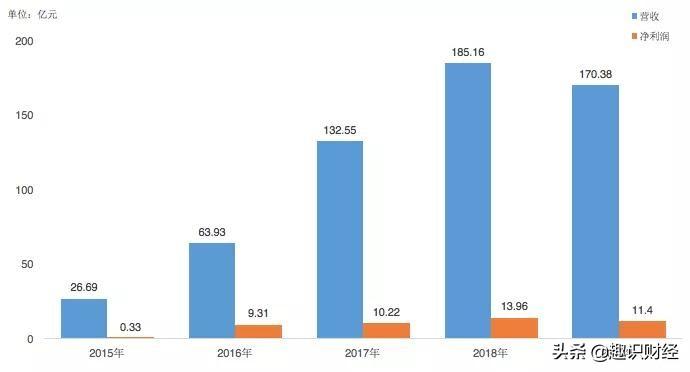

4月28日,捷信消费金融有限公司(以下简称“捷信消金”)披露2019年全年业绩显示,捷信消金营收170.38亿元,同比下降6.4%;净利润11.4亿元,同比下降18.34%。数据显示,2015年至2019年捷信 时间:2022-11-10

山东一女子买二手房代偿按揭,足额还款仍逾期,卖家:你把我毁了

购买二手房时,代偿原房主的按揭,在业内是十分正常的操作。不过这种操作非常考验购房者的诚信,因为这时候原房主的“征信”无疑处于“裸奔”状态,如果购房者没有按时清偿按揭导致 时间:2022-11-10

花呗逾期信用分503,梅州反诈日报

今年一季度,梅州共立电信网络诈骗案件576宗,同比下降36.84%,涉案金额同比下降28.22%,诈骗刑事案件立案数同比下降37.63%。从公安机关独当一面到党政主管、全民参与,从“铺天盖地 时间:2022-11-10

逾期记录几年消,债务情况的几个阶段,你在哪个阶段提出

当前社会发展的趋势到底在哪里呢?负债无能力偿还,金融机构会催缴欠款,致电频繁严重的影响到了债务人的工作和生活,让人不胜其烦,可是突然之间催收没电话了,反而会让负债人感觉到 时间:2022-11-10