![]()

![]()

大家好,我是老詹。

你上一次查询征信报告是什么时候了?

征信报告一年有两次免费的查询机会,可以用来核对自身有无征信黑点。

但是你真的会看征信报告吗?

征信报告中的3个1、2个2、1个3又是什么意思呢?

今天这篇文章,在教大家看征信报告的同时,还会教给大家处理逾期的方法。

话不多说,开车。

01

征信报告应该看哪些部分?

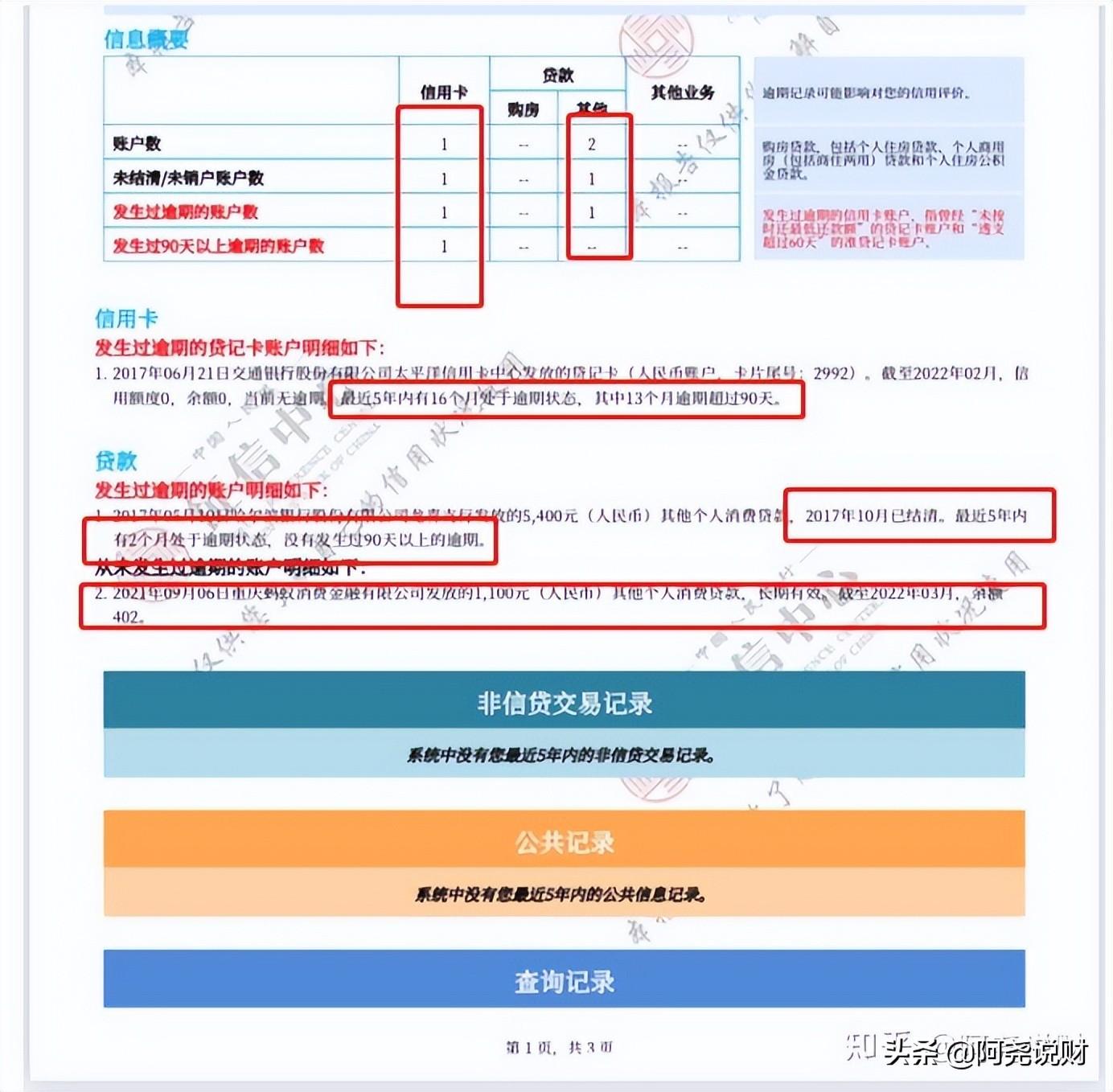

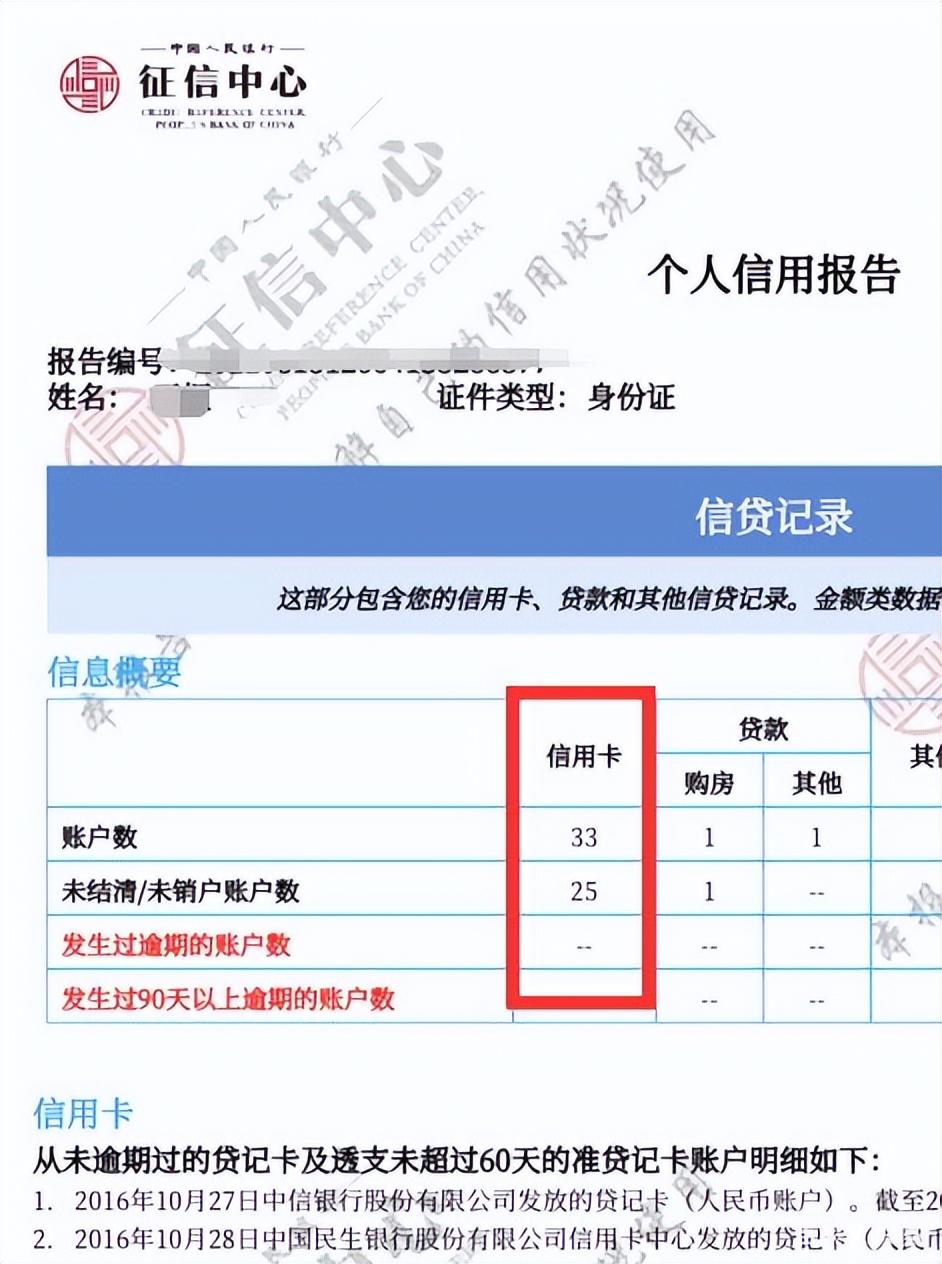

征信报告的组成:个人基本+信贷信息+是否有逾期+信用卡透支记录+非银行信息+查询记录。

看似复杂的报告,其实只用看三个部分:信贷记录、逾期记录、查询记录。

而其中最重要的部分就是逾期记录。

在你的贷款记录中会有一些数字,这些数字都是有特殊含义的。

征信报告中,“N”代表用户还款行为正常。

当发生逾期时,逾期天数会以数字的形式标注。

“1”表示:贷款逾期1~30天,未还最低1次;

“2”表示:贷款逾期31~60天,未还最低2次;

“3”表示:贷款逾期61~90天,未还最低3次;

“4”表示:贷款逾期91~120天,未还最低4次;

“5”表示:贷款逾期121~150天,未还最低5次;

“6”表示:贷款逾期151~180天,未还最低6次;

“7”表示:贷款逾期180天以上,未还最低7次以上;

......

数字越大,逾期情况越严重。一般当连续逾期91天以上,也就是征信上标注“4”后,说明银行已经认定你是故意拖欠。不仅会被银行拉进黑名单,是为恶意贷款,还有被法院拉进失信黑名单的风险。

02

有逾期其记录了该怎么办?

有逾期记录第一时间肯定是要去结清的,但对于一些银行贷款来说,即使结清了,逾期记录也会影响贷款。

这其实是银行系统一直被我们诟病的地方,银行会要求24个月内不能出现1次以上的3、2次以上的2和6次以上的1。因为征信记录显示的是5年之内的逾期情况,24个月内的情况是不能单独呈现的。

所以在征信有逾期的情况下,需要尽可能的找门槛低的银行。这类银行可能只看中24个月内的逾期记录,如果近期比较干净,是可以通过审批的。当然这个审批的度,也要根据金额、次数、连续逾期等情况而定的,大多数情况是可以酌情考虑的。

当你征信报告上有了逾期记录,一般有两种解决方法:

方法一,逾期不严重,可以打电话直接协商,如果是信用记录出现纰漏,可以打电话直接投诉。不过这种方法大多数情况都是没用的,还是需要亲自跑趟银行。

方法二,在结清逾期后,去办一张信用卡,期间保持正常还款。在执照1年之后再去拉一次征信,用良好的征信记录覆盖之前的记录。

03

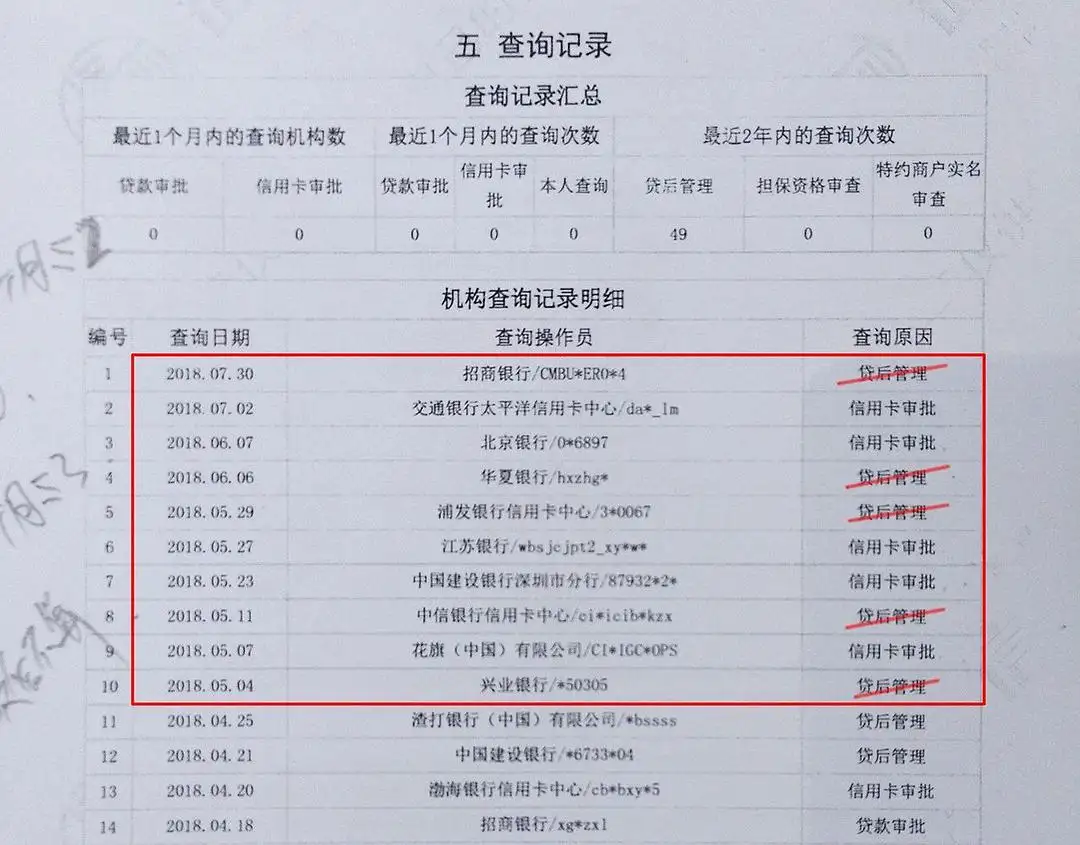

查询记录怎么看?

除了征信记录外,还有一项比较重要的数据,叫查询记录。

查询记录通常在征信报告的最后一页纸,可以算是压轴的存在,它已经成了银行审批贷款的柔性指标。

为什么?因为逾期记录反映的是你的还款能力,而查询记录反映的即使你的缺钱程度。短期内查询次数过多,说明的最大问题就是你缺钱。每一次借款,不论是银行还是金融小贷,都会先对你的征信进行查询,累计起来的数字,就是你缺钱的证明。已经有越来越多的银行,把查询次数作为硬性指标。

当然,不是说看重查询的银行就不好,越看重查询的银行,说明他们手中贷款的质量越高。相反,那些不看重查询的银行,贷款的性价比就相对较低。他们会用更高的利率来磨平风险。

没有公司建议首选抵押消费贷,额度一般是够用的。但如果还是坚持想要抵押经营贷,那建议新注册一个公司,同时找一些门槛较低的银行去办理。在目前放水的大环境下还是有不少银行可以做的。

逾期4天结清会影响信用吗,如何查询自己的逾期记录

大家好,我是老詹。你上一次查询征信报告是什么时候了?征信报告一年有两次免费的查询机会,可以用来核对自身有无征信黑点。但是你真的会看征信报告吗?征信报告中的3个1、2个2、1 时间:2022-11-10

征信上逾期记录到底是2年消除还是5年消除?怎么解决?

1.银行贷款违约不良征信记录保存期限5年根据《征信业管理条例》规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。各发卡银行都需将客户的消费及还 时间:2022-11-10

富管家易付通第34期逾期,那些掉进p2p坑里的保险公司是真的吗

导读:在P2P平台出现大面积违约和跑路事件之后,“有保险承保、保本保息”成为互金产品最大的卖点。来 源丨21世纪经济报道(ID:jjbd21)记 者丨方海平编 辑丨周鹏峰又一家财产保险公 时间:2022-11-10

花呗当前逾期欠款还了,花呗逾期被关闭之后,多久才能恢复使用

花呗现在已经成为很多人消费的重要支付手段,目前很多年轻人在购物的过程当中不管是线上购物还是线下购物都习惯使用花呗进行付款。不过花呗使用一时爽,逾期还款泪两行,很多年轻 时间:2022-11-10

被强制戒毒后网贷逾期,拒绝接受社区戒毒,将要承担什么法律后果

2020年6月29日,腾冲市公安局腾越派出所查处一起拒绝接受社区戒毒案,1名违法人员依法被决定执行强制隔离戒毒。近日,腾越镇社区戒毒(康复)中心工作人员在对辖区被责令社区戒毒人员 时间:2022-11-10