![]()

![]()

近日,中国裁判文书网发布两篇《深圳前海微众银行股份有限公司金融借款合同纠纷民事一审民事判决书》显示:

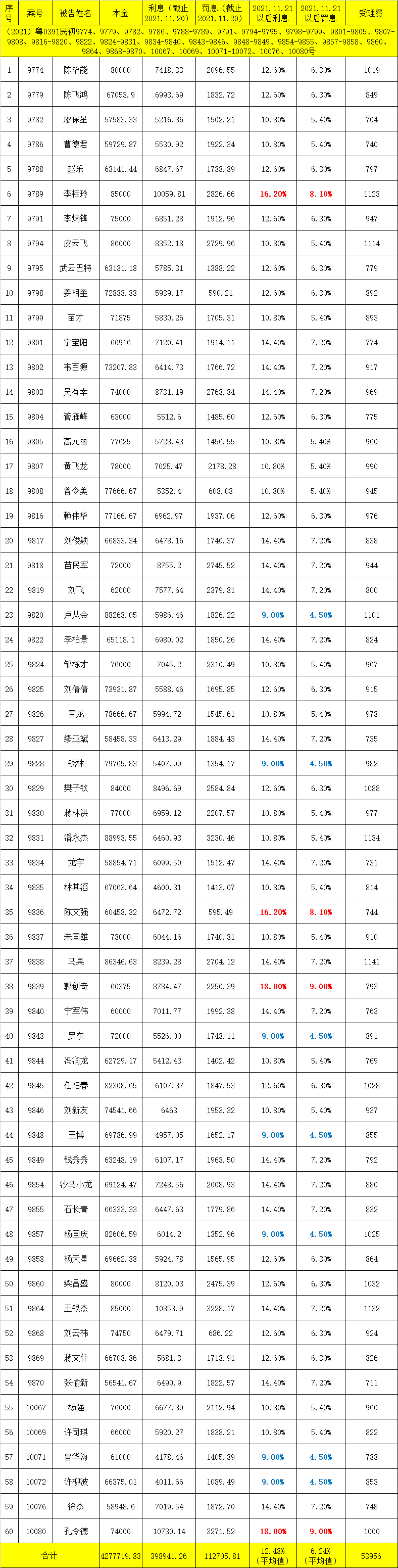

案号系列一:(2021)粤0391民初9774、9779、9782、9786、9788-9789、9791、9794-9795、9798-9799、9801-9805、9807-9808、9816-9820、9822、9824-9831、9834-9840、9843-9846、9848-9849、9854-9855、9857-9858、9860、9864、9868-9870、10067、10069、10071-10072、10076、10080号

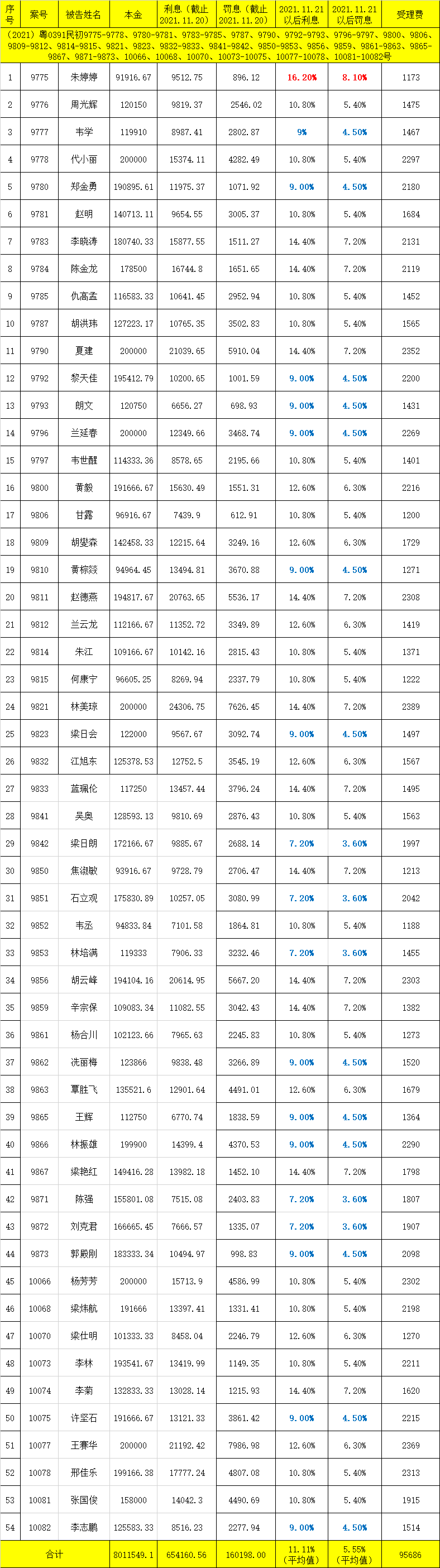

案号系列二:(2021)粤0391民初9775-9778、9780-9781、9783-9785、9787、9790、9792-9793、9796-9797、9800、9806、9809-9812、9814-9815、9821、9823、9832-9833、9841-9842、9850-9853、9856、9859、9861-9863、9865-9867、9871-9873、10066、10068、10070、10073-10075、10077-10078、10081-10082号

各被告在授信额度内,一次(或多次)向微众银行借款并(或多次)签订《借款合同》,该借款合同就利息、罚息(详见附表二)等进行了约定,同时对借款期限、分期次数、违约条款进行了约定。

微众银行根据各被告的在线申请,如约向各被告发放借款;各被告未能按照合同约定的分期给付时间按约还款,按照合同约定已经构成违约。原告要求被告偿还借款并支付利息、罚息,本院酌定对原告主张的利息和罚息在年利率15.4%以内的本院予以确认;对超过该标准的,本院降低至年利率15.4%。

判决结果显示:各被告应于本判决生效之日起五日内向原告微众银行支付借款本金、利息和罚息(截止2021年11月20日,利息、罚息的具体金额详见附表三,2021年11月21日起利息和罚息以借款本金为基数,按年利率计付,年利率详见附表三)。

裁判文书显示,该案由广东省深圳前海合作区人民法院于2021年12月30日一审判决,本判决为终审判决。

根据两篇裁判文书披露的附表二和附表三,微众银行一次性起诉了114名借款人(其中,案号系列一60人,案号系列二54人),涉及逾期本金1228.93万元,平均每人逾期本金10.78万元;逾期利息105.31万元,平均每人逾期利息9237.74元;逾期罚息27.29万元,平均每人逾期罚息2393.90元;借款利率在7.2%-18%之间,平均借款利率为11.11%;罚息利率在4.6%-9%之间,平均罚息利率为5.55%(详见文末附图)。

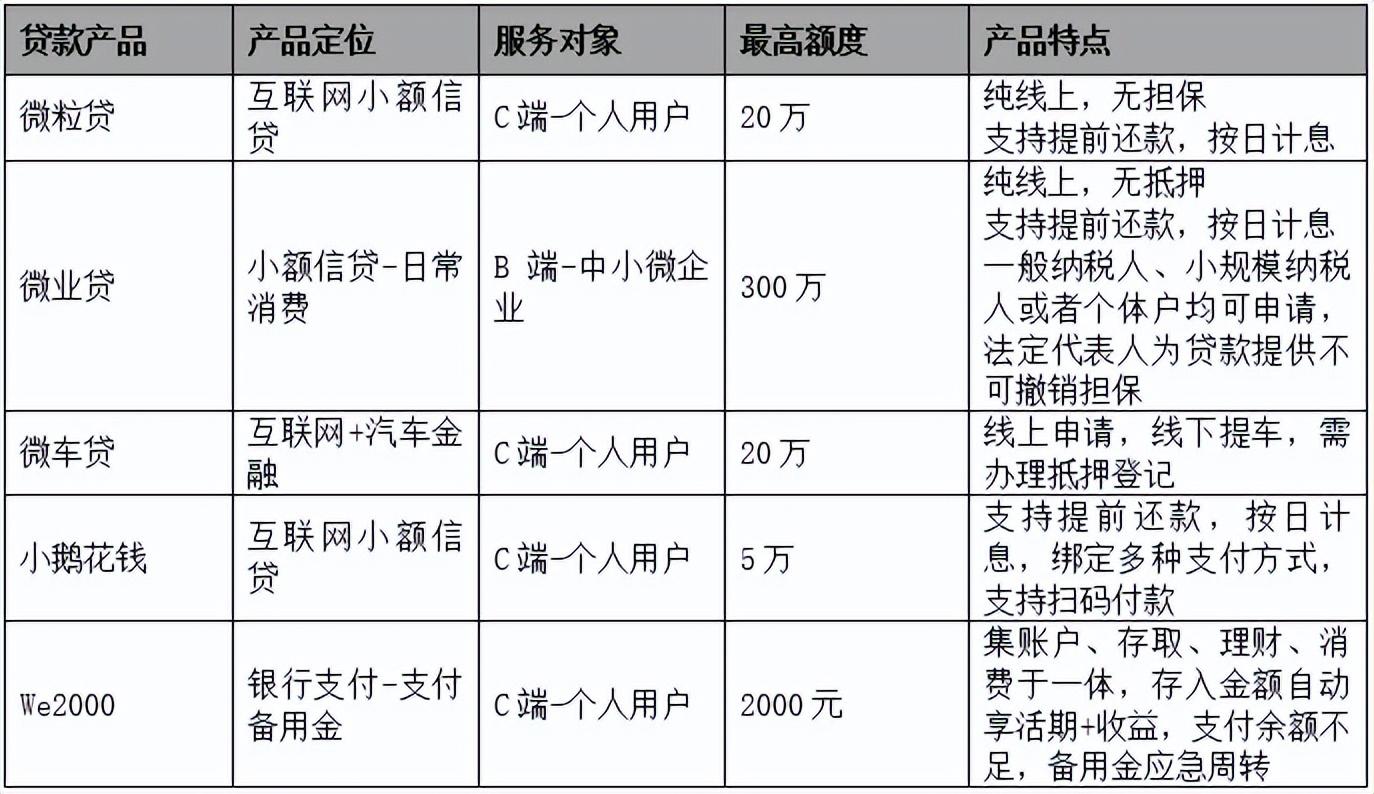

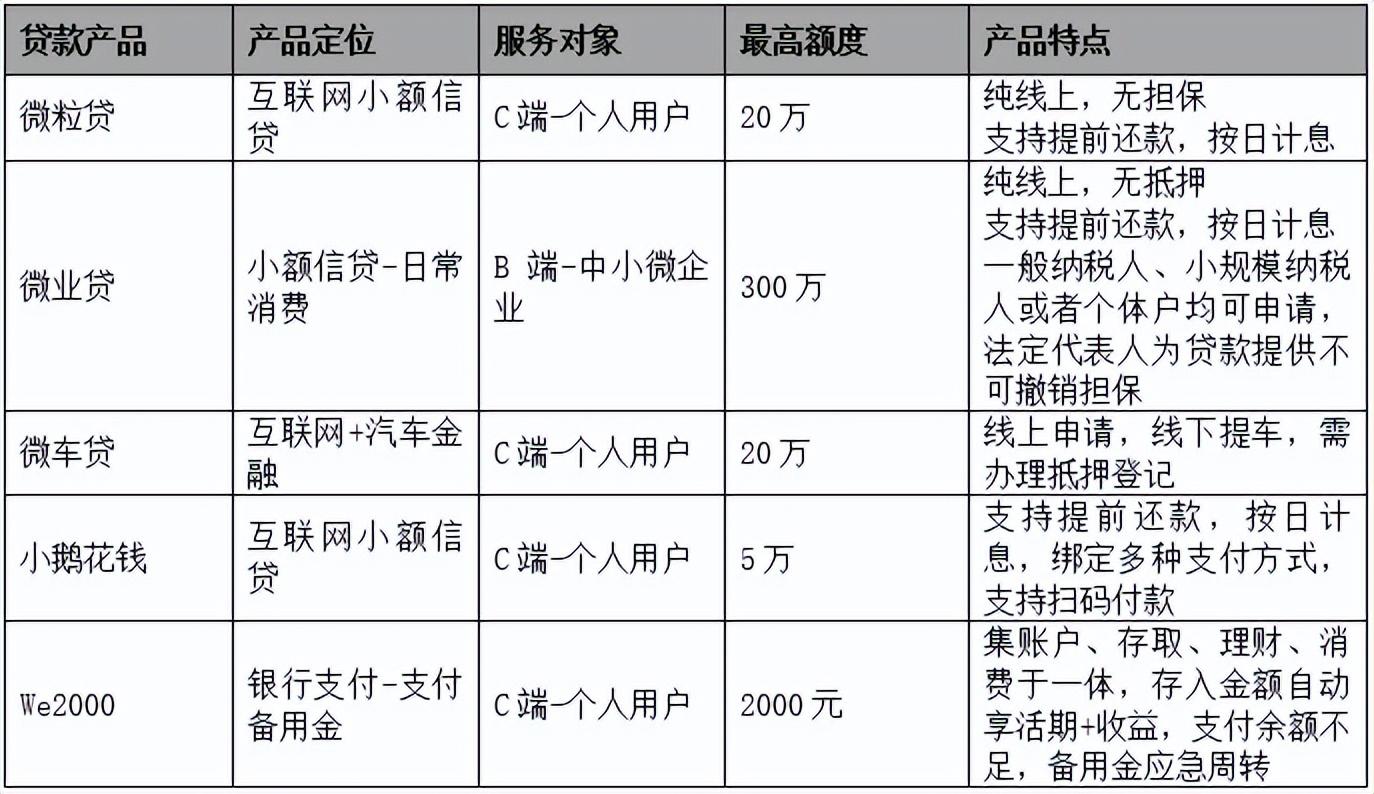

微众银行官网披露,旗下产品包括微粒贷、微业贷、微车贷、小鹅花钱、We2000,具体产品特点如下:

根据上文统计,微众银行一次性起诉的114名借款人,平均借款额度高达10.78万元,最高逾期本金20万元,由此推测,这批逾期借款可能是微粒贷、微业贷或微车贷。不过,由于微业贷涉及借款企业名称,微车贷涉及合作平台(例如灿谷、优信等),这些借款人大概率是微粒贷的借款人,以及微业贷的企业主。

探长读财注意到,微众银行一次性起诉的114名借款人,其中59人拿到的借款年利率在7.2%-10.8%之间,远低于市面上年利率最高24%和36%的贷款。值得注意的是,市面上大多数纯线上无抵押的贷款机构,都会根据用户的综合情况来给定借款利率,即系统认定信用好的用户利率低,而系统认定信用差的用户利率高。

事实上,由于微众银行背靠QQ和微信12亿用户,能拿到其的授信额度的用户比例很小,在此基础上还拿到最低利率,只能说明微众银行的系统判定,这些用户信用极好且具备还款能力。从上述两篇裁判文书来看,微众银行大数据风控也不过如此。

探长读财注意到,截至发稿前,微众银行暂未公布2021年年报。不过,据21世纪经济报道消息,4月11日,民营银行“龙头”微众银行通过“2022年同业存单发行计划”披露了该行2021年业绩情况。

数据显示,截至2021年末微众银行总资产为4387.48亿元,较上年末增长22.65%;所有者权益277.24亿元,较上年末增长31.84%。

业绩方面,2021年末微众银行实现营业收入、净利润分别为269.89亿元、68.84亿元,增速为35.75%、38.87%,其中净利润占全部民营银行的比重为50.62%;资产利润率为1.75%,高于全部民营银行平均水平0.93%。

资产质量方面,截至2021年末微众银行不良率为1.20%,与较上年末持平,略低于全部民营银行平均水平1.26%;拨备覆盖率为467.46%,较上年末提升36.20个百分点,高于全部民营银行平均水平335.90%超100个百分点。

案号系列一附表

案号系列二附表

来源:开甲财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

一次性有好几条逾期,微众银行 起诉

近日,中国裁判文书网发布两篇《深圳前海微众银行股份有限公司金融借款合同纠纷民事一审民事判决书》显示:案号系列一:(2021)粤0391民初9774、9779、9782、9786、9788-9789、9791 时间:2022-11-15

招联逾期不让借了,网贷逾期一个月内没催收,以后也不再催收了怎么办

更多精彩内容请关注:资产360 bjzichan360对于借款人来说,逾期,是需要关心的;而逾期率,则似乎八竿子打不着。而对于网贷平台来说,更低的逾期率是关乎平台收益的重要指标。出现逾期, 时间:2022-11-15

瑞安女子“欠款”5年 还款却被民警拦下

近日瑞安女子遭遇诈骗骗子冒充“代理律师”和“贷款公司”催逼女子转账“还款”女子发觉不对劲,向警方报案民警紧急出动及时揭破“冒充公检法”骗局5月13日,瑞安警方接到群众 时间:2022-11-15

政府采购逾期怎么处理,任何供应商都可以对政府采购进行投诉吗

供应商在参与招投标活动中,可能会遭到不公平对待的情况,在面对权益维护的时候,我们有哪些法定的手段可以选择呢? 一、询问 《中华人民共和国政府采购法》第五十一条规定,供 时间:2022-11-15

上海福盈集团本金无法兑付逾期,生怕惊动了脚下这两条金融巨鳄

中行巨亏的事件还未完全落幕,昨日,又有消息传来,另一投资公司暴雷,多人血本无归,有老人投资80万,该公司的业务员存了七八千万也掉坑!巨亏的这家金融巨鳄,就是搞影视产业投资的福盈集 时间:2022-11-15