![]()

![]()

央行发布公告,所有的贷款产品必须明确标明贷款年利率,不能再以日利率和月利率等模糊概念单一标明贷款利率。也就是说以后不能再玩数字游戏,更不能再偷换概念了,贷款将走向“明码标价”,不用担心被套路。

贷款平台利率乱象

在这之前,很多网络贷款平台,都只显示日利率或月利率,比如某宝的万五。有些人就不清楚年利率是多少,看着万五觉得很便宜,借一万块钱,一天利息才5块钱。可你借一年,就是5元X365天=1825元,一万块钱一年的利息1825元,也就是说年利率18.25%。

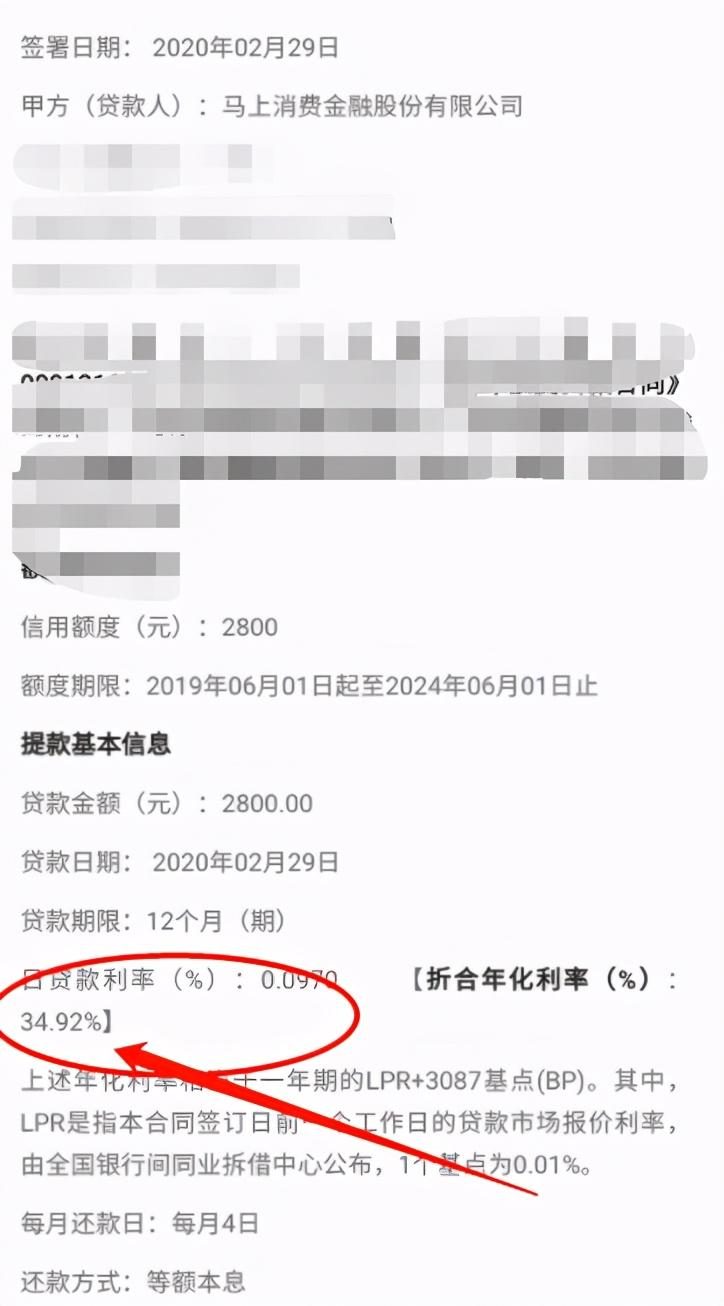

贷款利率

日利率万五,年息18.25%,这对于一些其他平台来说只是小巫见大巫。比如马上金融,有人借了2800元,借款期限是一年,年化率达到34.92%,远远超过某宝的利息。

图片来源网络,侵权联系删

变相收费,打着低利息收服务费

有些公司比较“精明”,打着低息的幌子收取服务费和保险费,这真是让人大跌眼镜,神一样的操作。比如下面这张某平台的借款截图,年利率是8.4%,但是月服务费0.66%,还有个月利率0.76%的保险费。月服务费换成年利率0.66%X12=7.92%,月保险费换成年利率0.76%X12=9.12%,利息8.4%+服务费7.92%+保险费9.12%=25.44%,也就是说这个平台打着8.4%的年利率,实际收取了25.44%的利率。

图片来源网络,侵权联系删

砍头息

只有更“精”,没有最“精”。一些网贷平台,年利率很低,没有服务费,也没有保险费,但是会在贷款的时候做手脚。你贷款10000元,实际到手的可能也就是7000左右。

贷款人群

第一类:刚毕业出来工作的人,还处于实习期,工资不够花,对于开销没有概念。以前在学校有父母给零花钱,没钱了,可以打电话给父母,父母马上把钱打过来。现在出来社会工作了,不好意思再伸手向父母要,只能到处借,身边的人也大多都是刚出来,都是自身难保,最后走上网贷的道路。

第二类:做生意的,有些人生意遇到资金困难,各大银行和周边的人都借不出来了,只能向网贷借钱。

第三类:想去做生意但没有本钱的,身边的人和父母不相信自己能把生意做起来,不愿意支援,就去网贷借。

第四类:好吃懒做的,不愿意上班,又不是富二代,身边的人都借不到了,最后只能去网贷借。

第五类:遇到突发事件,急用钱的,自己没有存款,熟人又借不到的。

反正每一个借钱的人都有自己的理由。

催收的诞生

随着贷款的人越来越多,呈爆发式增长。贷款是有风险的,当借款的人还不上的时候就会出现逾期,这个时候借款对于贷款公司来说就是坏账。钱借出去了,别人还不上,不可能就不要了吧,所以就诞生了催收。

图片来源网络,侵权联系删

催收分为内催和外包

最开始的时候,贷款公司会招聘一些人来催逾期的人还款,但是随着逾期的人越来越多,自家公司人不够,根本忙不过来,就开始把这些合同承包出去。

贷款人既然逾期了,肯定是遇到了各种问题,你想要他还上,是有一定困难的,所以逾期时间越长的,越难收回来,催收的难度越大。

刚开始逾期,都是贷款公司内部的人催收,时间长的就分给外包公司。一般情况下,90天以内的都是贷款公司内部催收,90天以上就分发给外包公司了。

90天内的划分为M1-M2-M3,三个等级,每30天为一个等级。

图片来源网络,侵权联系删

催收员的收入

一般是以底薪加提成的模式,逾期天数越长,提成越高。比如某量催收平台,逾期90天以内是8%,逾期半年的是12%,逾期1年的是20%,逾期3年的是30%。

同学说,以前她刚开始做的时候非常好做,因为法律知识不普及,借款人对于法律知识淡薄,很多借款人和家属经不起催收的“法律”恐吓,乖乖的四处筹钱还款。一个催收员,一个月都能拿到1-3万元的工资。

但是随着法律的普及,以及越来越严,回款的难度增大,收入也开始减少。

图片来源网络,侵权联系删

催收的形式有电催和上门催收

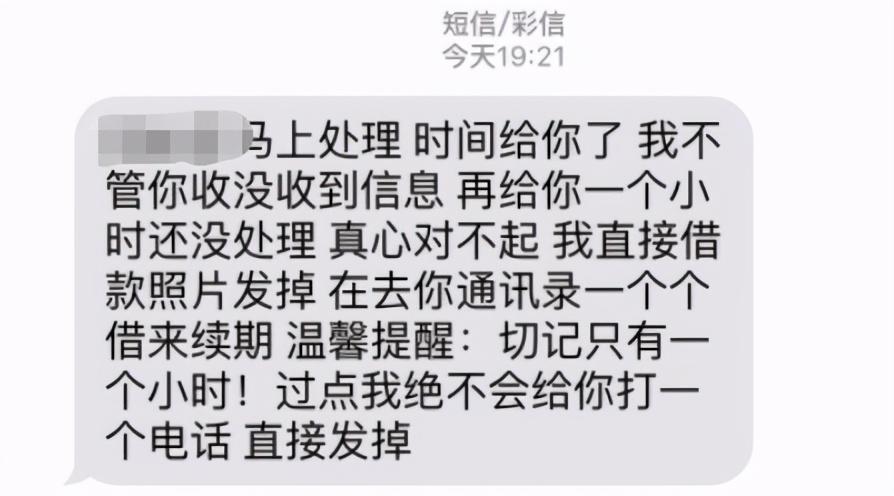

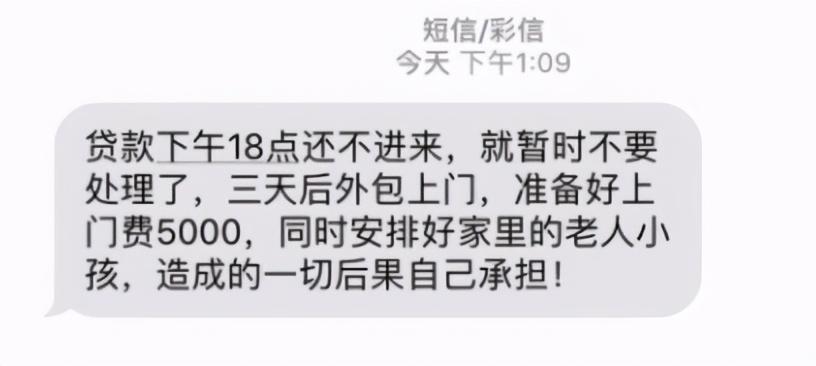

电催主要是电话和短信双管齐下,很多人还不上钱了,开始的时候还会接陌生人电话。这个时候催收员会每天打电话给你,甚至一天好几个,时间长了,借款人就屏蔽陌生电话,这时候短信发挥作用了,催收员疯狂的发短信。

短信的内容基本上都是违规得多,威胁不还款联系借款人的家人、朋友。发照片和起诉等。后来由于短信严查,短信发不出去了,这才画上一个句号。

图片来源网络,侵权联系删

查找借款人的联系手段

一些比较大的催收公司会和律所签约,甚至旗下就有律所。签约后,会以律师助理的名义打给当地乡里面(有些是以公司人事的名义),以各种谎言来套借款人村里的联系方式,然后再找借款人家里的联系。很多时候,借款人父母也怕子女的名声在村里坏了,都会想办法帮借款人还款。

久而久之这个方式被淘汰了,催收员就通过借款人的身份信息在某宝查询借款人旗下的账号,再通过一些软件筛选出借款人最新的联系方式。

图片来源网络,侵权联系删

上门催收

有的催收公司比较大,全国很多地方都有分公司,如果借款人的住址离公司比较近,借款金额达到一定的数额,催收公司就会派人上门催收。

催收合法吗?

如果单纯地说催收这个职业,是合法的。但是很多公司违规催收,也有些业务员为了业绩私下违规催收。有的用欺骗、威胁和辱骂的手段催收,更有甚者冒充公检法。

图片来源网络,侵权联系删

催收员的现状

随着短视频的崛起,法律人士开始在短视频上普法,越来越多的人受益,开始懂得维护自己的权利。欺骗、威胁和辱骂的手段严重违规,投诉也越来越多,这引起了各方面的重视,开始大规模整治违规的催收公司。

2019年,深圳某锋资产的总部被一锅端,这家公司注册资金达到5000万,公司旗下实际总员工超过2000人,深圳总部被当场带走近350名工作人员。

2019年11月11日,深圳4家催收公司在这一天内被查封。

图片来源网络,侵权联系删

几乎每家催收公司一直是处于招人的状态,人员流动性很大,因为进去的都是为了工作。现状催收难度比较高,收不回欠款,没有提成,进去挣不到钱,上几天班又都走了。一般的催收公司招聘要求不高,只要能正常沟通就行,其它基本没有什么要求。

没有学历要求,也没有经验要求

催收员的未来

随着法律知识的普及和维权意识的提高,也随着大刀阔斧的整治,暴力催收将彻底成为过去式。没有了暴力催收,催收的形式将向客服方向转变,催收成了通知。这样的情况下,回款成了难上加难,回款更多的像是一种运气。

同学做催收走上人生巅峰

同学是高中毕业,外出打工,没有技术也没有文化。在工厂上了半年班,后来跟随她一个表姐去了催收公司。自从做了催收后,就没有再改过行,因为她离开催收公司只能去工厂上班,而去工厂,流水线就是她的天花板。

催收的工作虽然不受待见,但在2013年时收入非常可观,也许跟她强硬的性格有关,她很快从催收员做到经理的位置。

当时我上大学,她每次发工资都在网上买零食给我,偶尔也会和我聊聊工作,也是她叫我无论如何都不要透支。

我大二寒假回老家,她邀请我去她在县城买的新房,我很惊讶,她工作两年,在催收公司做了一年半,就在县城买房。

2018年,她又在市里买了一套7000元平的房子。催收算是成全了她,让她一个高中毕业的人买了两套房,走上了人生的巅峰。

她如今的现状

公司还有40多个人,业绩一般般,回款都是靠着运气居多。公司虽然严禁员工违规催收,但是也怕一些员工为了业绩偷偷的违规催收,公司有人出现违规催收,会影响整个公司。

员工违规催收,被客户投诉到平台,最多只是罚款。如果客户投诉的监管部门,就不是罚款的事,有证据的情况会直接查封公司,甚至抓人。

没有文化和技术,没有资本转型,只能硬着头皮做下去。因为有了小孩,小孩还在上小学,上班天天担心被抓,不上班又断了收入来源。

那些不收敛,不思悔改,继续使用违规手段催收的人,虽然收入相对于遵守规则的人高,但过着提心吊胆的日子,常在河边走,那有不湿鞋,不知道哪天就被抓了。

我们去存的钱,利息低得可怜,去借钱,利息翻了无数倍。说到底还是中间商吃差价太狠了,不过他们也要承担坏账的风险,高风险,高回报吧。

最后,大家不要透支去消费,合理规划收入。

马上金融最后一期逾期会怎样,马上金融催收工资有多高

央行发布公告,所有的贷款产品必须明确标明贷款年利率,不能再以日利率和月利率等模糊概念单一标明贷款利率。也就是说以后不能再玩数字游戏,更不能再偷换概念了,贷款将走向“明码 时间:2022-11-15

个人无法偿还债务怎么办?可以申请破产吗?无法偿还债务要坐牢吗

个人因无法偿还债务不可以申请破产。依据我国相关法律的规定,个人因无法偿还债务的,是不能申请破产的,个人对债务承担无限连带责任,只有法人企业才能申请破产。【债的定义】债是 时间:2022-11-15

这个APP太嚣张!一查“信用”就被强制贷款,年化利率至少4060%,想退回去还不行……

每经记者:袁园 每经编辑:易启江“一秒查询贷款额度”“快来试试你的信用是多少钱?”在部分贷款平台或者广告页面上,我们经常会看到这样的宣传语,出于好奇,我们有时候会点进去试试, 时间:2022-11-15

股东从公司借钱、股东借钱给公司,有哪些税务风险(含破解方法)

自然人股东与其所投资的公司之间,难免会有一些资金往来。那么,其中会有哪些税务风险呢?我们分别进行解析。一、股东从公司借钱(一)个人所得税风险纳税年度内个人投资者从其投资的 时间:2022-11-15

全面逾期了,为了偿还名下贷款负债,卖房还债成了她唯一的选择

又一个粉丝朋友要全面逾期了,收到这个消息我心里无比复杂。从业这么久以来,我都忘记这是第几个告诉我全面逾期的粉丝朋友了。她是我为数不多的女粉丝之一,所以印象稍微深刻了一 时间:2022-11-15