![]()

![]()

作者: 格隆汇·陈肖

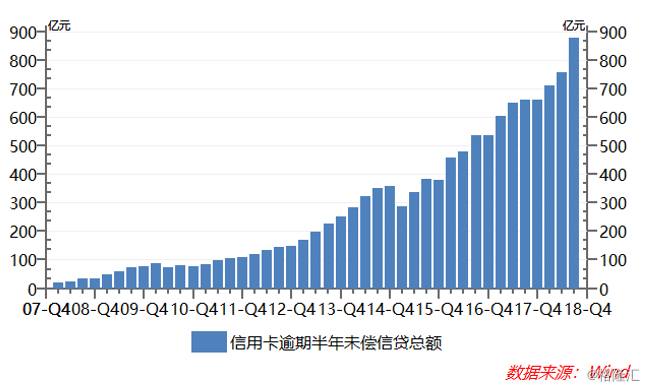

近日,关于央行公布的信用卡半年逾期额度达881亿的文章再一次在网上刷屏,之所以旧闻都能继续刷屏,是因为这一数字增长太快,太能引发大家的焦虑感。

上月19日,央行发布《2018年第三季度支付体系运行总体情况》,数据显示,截至第三季度末,借记卡在用发卡数量67.26亿张,环比增长2.69%;信用卡和借贷合一卡在用发卡数量共计6.59亿张,环比增长3.36%。全国人均持有银行卡5.31张,其中,人均持有信用卡0.47张。

如果数据在精细一点,持卡人均为16-65岁之间的劳动人口,那么人均持有的信用卡将会超过0.6张。

另外,截至第三季度末,银行卡授信总额为14.69万亿元,环比增长5.05%;银行卡应偿信贷余额为6.61万亿元,环比增长5.68%。银行卡卡均授信额度2.23万元,授信使用率45.03%。

其中最让人惊讶的是,信用卡逾期半年未偿信贷总额高达880.98亿元,环比增长16.43%,这环比增幅之大为近十多年来少有,仅次于2016年一季度的20.46%。

而这一次单个季度的半年逾期总额超过120亿却是有史以来绝对值增长最大的。

10年前的2008年,这个数字还不过是32.78亿元,5年前,这个这一数字也仅有226.17亿元。

10年翻26倍,现在仅一个季度的逾期增量就相当于2013年一整年的整理,这速度之快,令人咂舌。

另外,据蚂蚁金服和富达国际发布的2018《中国养老前景调查报告》显示:18-34岁的年轻人,平均月储蓄只有1339元。这意味着,这一届的大部分年轻人根本存不到钱,但另一方面,从调查的数显示,大量使用信用卡,信用卡透支甚至逾期的现象也主要发生在年轻人群体。

信用卡逾期半年未还的人群

根据艾瑞咨询报告资料,2017年,我国信用卡代偿用户多位于东部经济和教育发达地区,其中,以近年来年轻劳动力流入最多的广东省以占比17.7%位列第一。

就收入分布而言,超过20%的用户的月均收入低于5000元,这部分多数是以在工厂打工的年轻一族为代表。

另一方面,2017年我国信用卡代偿用户中分别有82.1%、78.4%、64.1%和62.4%的用户使用过网络理财、消费分期、互联网保险和网络借贷产品。

年龄方面,根据信用卡代偿业务的51信用卡的招股书,51信用卡的持卡用户年龄分布为18岁及以上,学历范围甚至涵盖初中以下。2015-2017年,51信用卡用户的年龄分布虽然有明显上移趋势,但截至2017年底,51信用卡30岁以下的用户依然有超过42%。

在受教育程度方面,根据安信证券研报资料,2017年我国信用卡代偿用户受教育水平中,本科生比例有67.7%,而大专/初中及以下的用户比例共有超20%。

总体看,信用卡使用最频繁的用户集中在年轻化群体,而同时,也有不容忽视的一部分是30岁以下,收入很少且受教育程度并不高的年轻群体,从各渠道的统计数据看,这部分群体与长发生信用卡逾期记录的群体高度重合。

事实上,从此前各种普通盖地的“校园贷”、“现金贷”、“手机贷”、“消费贷”以及“套现贷”和“分期贷”等等各种产品的流行便可见一斑。

这也催生了“隐形贫困人口”、“月光族”、“吃土族”等新生网络流行词的走红。

所谓“隐形贫困人口”,这一群体“指的是有些人看起来每天有吃有喝有玩,但实际上非常穷”。而利用信用卡的“超前消费”在一定程度上助长了这一类人群的壮大。

“隐形贫困人口”的现实生活究竟是怎样的?他们会购买高端的化妆品、精致的日用品、办理健身年卡、参加各类团体活动、追求当季世上单品、旅行……,但这些大部分都是通过刷信用卡然后分期或者拆东墙补西墙等方式消费的,但由于收入不高,导致每月的工资全付给了信用卡账单。看起来过得很时尚,其实是穷人一枚,上班这么多年都没有存款。

就像一位深陷消费贷的年轻人所说的:

“最初,我只是想买一部刚上市的iPhon,月还600,完全可以负担得起。后来想买的越来越多,于是,只好开通了信用卡、花呗、借呗、各种网贷,拆了东墙补西墙,分期不行就套现。很快,我的工资就跟每月还款额持平了……” 现在我不敢考研,不敢辞职,只能一步一步向前。用房租和吃饭以外的每一分钱来偿还透支的每一个明天。

催生代偿业务野蛮生长

信用卡透支还不上,除了不自觉得通过多申请信用卡进行拆东墙补西墙的循环外,越来越多年轻消费者选择了“还呗”、“借呗”等代偿方式。

根据弗若斯特沙利文报告,2017年我国线上消费金融用户数量增加至近2亿人,占互联网用户总数约25.6%,并预计2022年将增至4.15亿人。2017年我国线上消费贷款的未偿还本金余额10372.3亿元,我国信用卡余额代偿未偿还本金余额预计到2022年将达到6424.0亿元,2017-2022年的复合年增长率为69.2%,远远超过线下消费贷款的增长率的19.7%。

得益于透支消费及信用卡业务越来越繁荣,也催生了我国的互联网金融贷款平台和代偿业务出现井喷式的爆发。

在近2年,趣店、和信贷、拍拍贷、简普科技、乐信等大量互金平台接连相继赴美上市,掀起了一股内地互金企业海外上市的热潮,虽然其中一些各有侧重的业务方向,但绝大部分都与消费贷、现金贷等借贷产品有关。

另外,还有几家以信用卡代偿业务为主的平台,包括已于今年在港交所上市的维信金科、51信用卡、在纽交所上市的小赢科技、以及已经披露招股说明书,计划在美国上市的萨摩耶金服等,甚至微信也悄悄介入代还和分期业务,开始推广“微乐分”。

信用卡代偿平台通过为用户一次性还清信用卡,用户再向平台分期还款,赚取利息差。据机构预测,这是一个万亿规模的大市场。

烧钱推广,迅速吸引用户,成为这些代偿平台的主要手段,虽然初期烧钱很大,但回报极为可观:如维信金科信用卡余额代偿产品从1.78亿元增长到141.69亿,仅用3年;截至2018年6月,小赢卡贷从产品甫一面世到百亿规模,只用一年半。

由于烧钱铺路, 51信用卡2016-2017年的归母净利润亏损一直是上市的代偿平台中最大的,但2018年上半年,51信用卡首次扭亏为盈,母净利润一下子高达20.88亿元(其中优先股的公允价值收益高达19.06亿元)。此外,小赢科技及省呗也分别于2017年和2018年上半年扭亏为盈,2018年上半年归母净利润分别为4.43亿元及0.11亿元。

警惕过度消费的危害

“消费一时爽,还款火葬场”,这种现象正越来越多的发生在年轻的一代。

此外,现在每月越来越多的日子成为了商家各种促销活动的节日,在商家各类洗脑式的消费广告的推波助澜下,年轻人越来越深陷超前消费,过度消费然后因为支付不起账单而不自觉陷入“花呗”、“借呗”、“白条”、“还呗”等拆东墙补西墙并且循环越来越恶化的陷阱。

这种“用未来的钱”来提高名义上的消费能力,一旦还钱速度跟不上花钱速度,就很容易造成“一夜暴负”的现象。甚至还有不少深陷各种“消费贷”的年轻消费者遭受到了各种罪恶陷阱,酿成大量悲惨的结局,甚至一些人因此走上了绝路。

今年1月,武汉理工大学的一名研究生突然自杀身亡,轰动全国。其因通过向17个APP借贷,欠款多达五万元,深陷借新还旧的深渊,无法自拔,最后走上不归路。类似的事情并非个案,此前已有多起因深陷“套路贷”、“校园贷”、“高利贷”等陷阱而被迫走向偷盗抢劫甚至结束自己生命的事件。

肆无忌惮的超前消费,只会让自己债务的窟窿越来越大,最终落下悲惨下场。

因此,年轻人,请珍惜自己的信用和未来!

信用卡逾期半年的总额10年增长26倍,你正在疯狂透支你的未来!

作者: 格隆汇·陈肖近日,关于央行公布的信用卡半年逾期额度达881亿的文章再一次在网上刷屏,之所以旧闻都能继续刷屏,是因为这一数字增长太快,太能引发大家的焦虑感。上月19日,央行 时间:2022-11-15

征信多但是都没逾期,花呗频繁借款会影响征信吗

我相信很多人对于网贷和花呗之类的消费贷款都是带有一定偏见的,不过我们要知道,在诸多用户之中,有人贷款逾期了,那么就会有人一直遵守“规则”。不过最近有人就问了,如果自己频繁 时间:2022-11-15

分期乐逾期怎么防止通讯录,女大学生捐卵还款

戴上眼罩进门,做完手术又戴着眼罩离开,晓雯(化名)至今都不知道在长沙哪个别墅捐的卵。只记得躺在手术台上,冰凉的钢针,手臂般长,刺穿阴道、卵巢。先是像平常打针那样刺痛一下,之后是 时间:2022-11-15

个人征信已还款显示逾期,逾期的钱已还清,可为什么还在征信黑名单里

现在个人的逾期问题和征信情况对于以后要银行借款或者申请信用卡都有一些影响,越来越多的人也对逾期和征信重视起来。银行贷款逾期产生征信问题 影响个人征信最关键的一个因 时间:2022-11-15

点滴易借的逾期费太多了吧,董事长赌博输掉一家上市公司

“你本来就是来赌博的,而我们的股票正好符合你。”5月17日,上市公司千山药机举办年度股东大会,面对中小股东询问血汗钱能否拿回来,公司董事长刘祥华作出这样的回应。“赌博论” 时间:2022-11-15