![]()

![]()

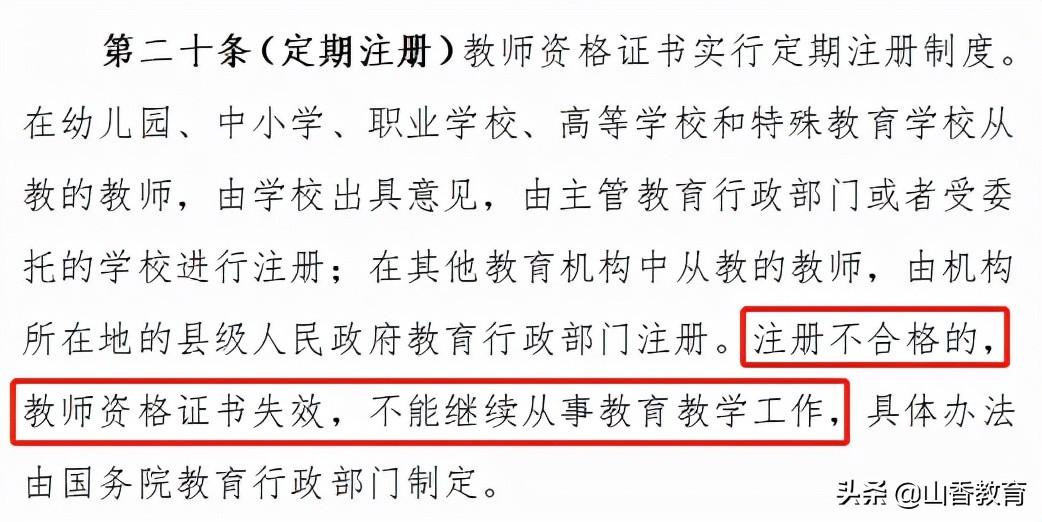

裁判要旨

由于对借款本金计收的逾期罚息高于借款合同约定的期内利率,这一点已经体现了对借款人逾期还款行为的惩罚,若对逾期利息再计收复利,则有违公平和补偿原则,故在当事人约定逾期复利的情况下,该复利的计算基数应仅为合同期内的应付利息,而不包括逾期罚息。

案例索引

《中国工商银行(亚洲)有限公司[IndustrialandCommercialBankofChina、康正(天津)融资租赁有限责任公司金融借款合同纠纷二审案》【(2020)最高法民终947号】

争议焦点

在在当事人约定逾期复利的情况下,该复利的计算基数是否包括逾期罚息?

裁判意见

最高院认为:本案双方当事人对根据案涉相关利率掉期文件计算的2015年8月10日至2017年2月10日的掉期利息284774.34美元本身并无异议。就该部分掉期利息可否计收逾期利息,本院分析如下:

1.关于掉期利息的性质。利率掉期又称利率互换,是指交易双方约定在未来一定期限内,根据约定的同种货币本金和利率计算利息并进行利息交换的金融合约。掉期交易系金融衍生品交易的一种具体形式,其与作为基础交易的金融借款合同的关系,亦应根据具体的案件情况尤其是当事人的约定而确定。案涉《贷款协议》第5.1条约定:“借款人应按本条及掉期协议的相应规定支付贷款余额的相关部分的利息。”第5.3条则进一步明确《贷款协议》项下的利率为Libor+3.5%之和。由于Libor系浮动利率,为了对冲该利率浮动给双方带来的风险,根据《贷款协议》的上述约定,双方就案涉同一贷款融资交易又签署了一系列有关利率掉期的文件,约定“互换利率”,即在掉期交易期限内(2014年2月20日至2017年2月20日),康正公司支付工银亚洲以案涉借款本金(或余额)为基数、以年0.85%为固定利率计算的利息;同时,康正公司从工银亚洲收取以案涉借款本金(或余额)为基数、以Libor为利率计算的利息,该两项利息的差值即为一审判决主文第二项中的掉期利息亦即点差。《贷款协议》和掉期文件项下的利息相加(抵销)之后,就案涉贷款融资交易而言,康正公司需支付的贷款利率实质上已经锁定为0.85%+3.5%这一固定利率。由此可见,在当事人于《贷款协议》第5.1条已就案涉贷款的利息收取作出明确约定的情况下,掉期文件与《贷款协议》的相关内容实质上系双方围绕同一案涉贷款的利息问题作出的交易安排,掉期利息针对《贷款协议》所约定之Libor的上下浮动实际上起到了“削峰填谷”的作用,即当Libor高于0.85%时,工银亚洲需向康正公司退还差额部分,即掉期利息;在Libor低于0.85%时,康正公司需向工银亚洲支付掉期利息以补足相应差额。据此可认定,《贷款协议》项下的利率即Libor+3.5%,与掉期文件项下的掉期利率即Libor与0.85%的差值,共同构成了案涉贷款的利率。

工银亚洲以利率掉期与贷款业务分别记账核算,且其参与主体、计算基数可能不同为由,认为其二者系两种不同的业务,并进而主张关于掉期利息并非案涉借款利息的组成部分。本案中,借款人与掉期交易的服务提供方均为工银亚洲,并不存在交易主体不同的问题;根据《利率掉期确认书》的约定案涉掉期交易第三年的名义本金为60000000美元,该名义本金虽与《贷款协议》的剩余本金数额不一致,但并不妨碍该60000000美元名义本金所产生的掉期利息,构成该相应部分贷款本金之逾期利息的组成部分;此外,利率掉期与贷款业务分别记账核算系银行自身的内部管理问题,并不能说明其二者的关系。综上,工银亚洲的上述理由不能成立。在《贷款协议》第5.1条已就案涉贷款利息与掉期利息的关系作出明确约定的情况下,本案中应认定掉期利息系案涉借款利息的组成部分。

2.关于掉期利息可否计收逾期利息亦即复利的问题。就人民币贷款而言,由于对借款本金计收的逾期罚息高于借款合同约定的期内利率,这一点已经体现了对借款人逾期还款行为的惩罚,若对逾期利息再计收复利,则有违公平和补偿原则,故在当事人约定逾期复利的情况下,该复利的计算基数应仅为合同期内的应付利息,而不包括逾期罚息。我国法律对美元等外币贷款的复利计收问题没有明确规定,但对此问题亦应作同一处理。如上所述,一审判决认定的2015年8月10日至2017年2月10日的掉期利息284774.34美元,系案涉贷款利息的组成部分。一方面,由于案涉贷款系于2015年8月11日提前到期,故8月10日当天的掉期利息与一审判决依据Libor+3.5%的利率计算的《贷款协议》项下该日利息8469.78美元,共同构成了期内应付利息。该期内应付利息,可根据合同约定计收复利,一审判决亦已判令对8469.78美元利息计收逾期利息。鉴于案涉《利率掉期协议》明确约定对掉期利息可计收复利,故对8月10日当天的掉期利息亦可计收复利。另一方面,一审判决明确自8月11日开始计算本金的逾期还款利息,而根据《贷款协议》的约定及双方在一、二审庭审中的共同主张,该部分逾期利息的利率为Libor+3.5%+2%,其中2%的利率已经体现了惩罚性。该《贷款协议》项下的逾期利息与8月11日之后的掉期利息共同构成了康正公司的逾期还款利息,故8月11日之后的掉期利息本身不应再计收逾期利息即复利。综上,一审判决以双方未明确约定为由,未作区分即否认工银亚洲对掉期利息计收复利的请求,确有不当,本院予以部分纠正。

根据二审查明的事实,8月10日至11月10日期间的掉期利息为110113.78美元[80000000美元×(0.85%-0.31140%)×92天÷360天],由此可计算8月10日当日的掉期利息为1196.89美元。工银亚洲主张依据《贷款协议》第15.1(a)(iii)条“如果第7.1条所述的任何情况适用,该利率则为贷款行不时核实的反映其以其认为适当的任何方式筹集上述未付款项的筹资成本的利率”的约定计收复利,但其并未举证证明本案存在第7.1条所述的情况,故该主张本院不予支持。根据《贷款协议》第15.1(a)条的约定,本院认定以双方共同认可的逾期利率计收8月10日掉期利息的复利。鉴于工银亚洲向康正公司发出的掉期利息收取函载明,2015年8月10日至11月10日的掉期利息应于11月10日支付,故8月10日当日掉期利息的复利应从11月10日起算。

![[最高法院]逾期复利计算基数为合同期内的应付息,不含逾期罚息](https://www.falvchangshi.com/img/20221115/e0oik0w5mzu.jpg)

[最高法院]逾期复利计算基数为合同期内的应付息,不含逾期罚息

裁判要旨由于对借款本金计收的逾期罚息高于借款合同约定的期内利率,这一点已经体现了对借款人逾期还款行为的惩罚,若对逾期利息再计收复利,则有违公平和补偿原则,故在当事人 时间:2022-11-15

花呗逾期后怎么没扣分,支付宝的花呗逾期,会有怎样的后果?会不会联系家人呢

支付宝逾期是会被催收的,并且,如果借贷人一直拒绝还款,支付宝相关人员是会联系家人的。如果继续逾期达到半年以上,会有相关的律师事务所的人会联系你,所以,一定要尽快还款。本文将 时间:2022-11-15

刑满释放上户遇阻 一查现“真身”对话当事人:想回归社会

“我咋就没想过寻求媒体帮助呢?” 14年后回想当年寻子,张国华抱怨自己太笨:“自己一个人闷起脑壳找,也没个明白人帮我出出主意。”6月26日,31岁的四川男子“付秀军”刑满出狱,来到 时间:2022-11-15

有逾期能不能做网贷,信用卡逾期了还能借网贷吗?注意这些事项

信用卡逾期了还能借网贷?其实,信用卡逾期了是否还能借网贷,这个要看网贷上不上征信,毕竟目前网贷大多分为上征信的网贷,以及不上征信的网贷,不同性质的网贷对借款人的要求不同。1 时间:2022-11-15

又一“酒系”城商行冲刺港股 背靠五粮液谋求“千亿上市银行”

继泸州银行后,又一家“酒系”城商行正式开始筹备赴港上市。新京报贝壳财经记者注意到,近日,宜宾市商业银行(简称“宜宾商行”)公布的招标公告显示,该行正在公开选聘H股IPO会计师事 时间:2022-11-15