![]()

![]()

继泸州银行后,又一家“酒系”城商行正式开始筹备赴港上市。

新京报贝壳财经记者注意到,近日,宜宾市商业银行(简称“宜宾商行”)公布的招标公告显示,该行正在公开选聘H股IPO会计师事务所、联席保荐机构、主承销商及营销总体协调人。

光大银行金融市场部宏观研究员周茂华指出,随着宏观经济干扰因素影响减弱,市场信心回暖,中小银行上市环境变得有利,中小银行上市能够为市场带来新鲜血液,提升市场吸引力和活跃度。此外,通过上市,中小银行可以理顺股权结构,完善内部治理、增强融资能力,提升整体经营水平,同时有助于提升品牌价值与市场影响力等。

谋求“千亿上市银行”地位

该行官方微信公众号显示,早在2020年,宜宾市委五届九次会议就提出支持五年内将该行建设成为“千亿资产上市银行”。随后宜宾商行宣布“加快建设成千亿上市银行”的目标为:2022年资产规模达700亿元以上,力争2023年确保2025年实现上市,2025年总资产1000亿元以上。

在宜宾商行2022年零售条线“开门红”启动会上,其行长杨兴旺再次强调,“要紧紧围绕奋斗目标,向着千亿上市银行目标迈进。”

根据宜宾商行披露的2021年年报显示,截至2021年末,该行资产规模618亿元,存款余额422亿元,贷款余额304亿元,分别比年初增长20.85%、15.05%、37.77%,贷款增量居宜宾银行业机构第一。

资产规模虽与“千亿”目标仍有距离,但新京报贝壳财经记者注意到,该行的资产规模也实现了较快增长,自2019年至今,连续两年同比增速20%以上。2022年10月数据显示,该行资产规模已逾700亿元,服务客户突破100万户,十年累计投放贷款920亿元。

此外,自2019年起,宜宾商行营收和净利润均实现双位数增长且保持稳定增长态势。2021年财报显示,该行营业收入达17.55亿元,同比增长36.49%;归母净利润2.55亿元,同比增长58.54%。

2019年至2021年,该行不良率分别为1.73%、1.90%和1.74%;拨备覆盖率分别为236.04%、196.91%、323.99%。

周茂华告诉新京报贝壳财经记者,影响银行上市进程因素不少,宏观经济、市场环境、监管政策因素、银行内部治理等,比如:宏观经济、市场环境波动导致银行盈利出现恶化;少数银行可能内部治理不够完善,股权质押、股东变更,或者监管罚单偏多等。结合以往一些案例看,最大因素还是宏观经济与市场波动因素。

四轮增资至39亿元,五粮液集团重回第一大股东

公开资料显示,宜宾商行成立于2006年12月27日,是宜宾市第一家政府控股的地方性法人金融机构。成立之初,宜宾商行的注册资本仅1.06亿元,彼时五粮液集团就已凭借其持有1500万股成为该行第一大股东。

成立以来,宜宾商行陆续进行了四轮大规模增资扩股。

2008年,宜宾商行启动了第一轮增资,该行引入三峡集团等大型企业作为股东,注册资本增加到5.33亿股。2015年的第二轮增资扩股则引入天风证券等股东,注册资本变更为12亿元,天风证券成为宜宾商行第一大股东。

第三轮增资扩股于2017年启动,截至2020年6月末,该行总股本达到13.86亿股,其中天风证券、五粮液集团、嘉兴嘉源信息科技分列前三大股东,持股比例分别为14.57%、13.16%和9.95%。截至2020年12月末,该行的注册资本由13.86亿元增至28.23亿元,总股本则增至28.23亿股,五粮液集团合计持有宜宾银行总股本的19.99%,重回第一大股东的位置。

截至2021年12月末,宜宾商行已完成四轮增资扩股,注册资本由28.23亿元增至39亿元,居四川省内城商行第二,仅次于四川银行。本轮新募集资本金20.15亿元,资本净额由增资前的58亿元增至78亿元。五粮液集团持股19.99%。

四轮增资后,宜宾商行资本得到有效补充,财报显示,该行核心一级资本充足率、一级资本充足率、资本充足率连续三年持续上升。2019年-2021年,该行资本充足率分别为12.77%、16.09%和17.64%,且优于同业平均水平。

宜宾商行2021年年报显示,截至2021年末,该行持股超过5%的股东有四川省宜宾五粮液集团有限公司、宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局、天风证券股份有限公司,分别持股19.99%、19.98%、19.98%、16.94%、5.18%。

布局酒类产业链特色贷款

从贷款类型看,公司贷款占据主导地位。截至2021年12月末,该行公司贷款和个人贷款余额分别为262.74亿元、41.35亿元,占比分别为86.40%和13.60%,公司贷款占比较2020年末有所提升。

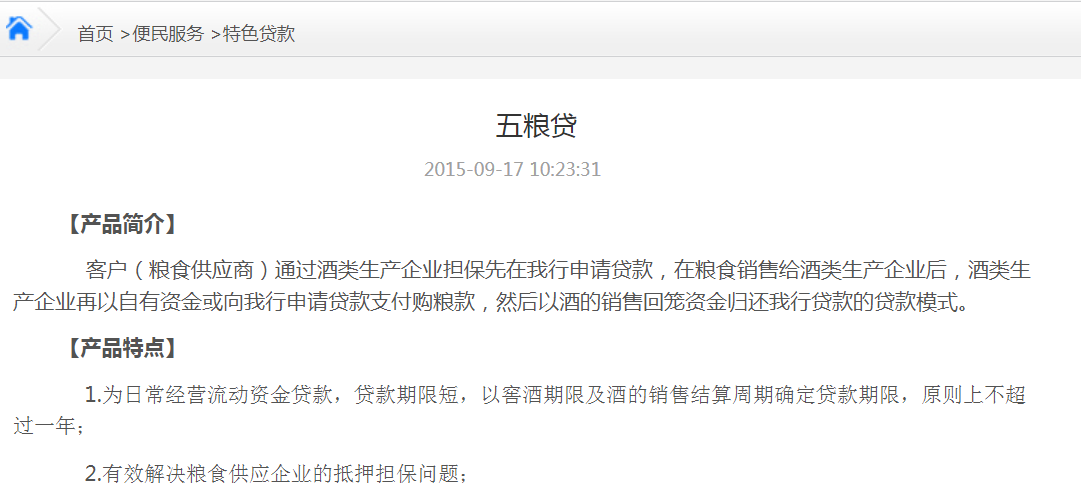

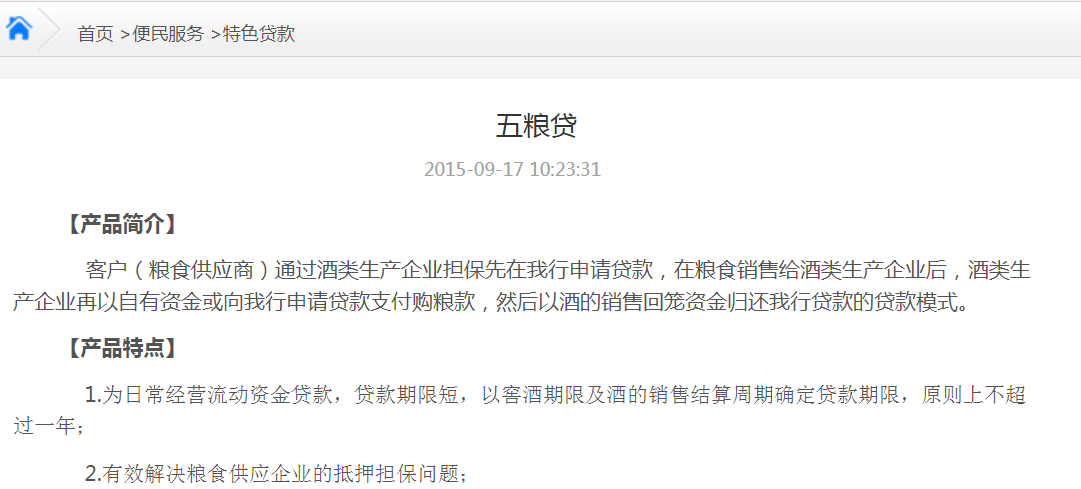

围绕白酒产业链,宜宾商行为上下游客户打造了多种特色贷款,包括“基酒抵押贷款”“窖池抵押贷款”“五粮贷”“酒企高管信用贷”“白酒互助信用贷”等,满足酒类生产企业、酒企粮食供应商等客户的不同贷款需求。

周茂华表示,银行最根本还是要提升服务实体经济能力,新形势下,银行需要提升经济转型、高质量发展适配性。

他还指出,中小银行需要完善内部治理,优化资产负债结构,创新金融服务方式,提升对中小企业等实体经济薄弱环节,绿色发展,制造业,科技创新等重点新兴领域支持能力。

新京报贝壳财经记者 王雨晨 编辑 岳彩周 校对 杨许丽

又一“酒系”城商行冲刺港股 背靠五粮液谋求“千亿上市银行”

继泸州银行后,又一家“酒系”城商行正式开始筹备赴港上市。新京报贝壳财经记者注意到,近日,宜宾市商业银行(简称“宜宾商行”)公布的招标公告显示,该行正在公开选聘H股IPO会计师事 时间:2022-11-15

为他人提供贷款担保疑“被套路”,广西女子11套房产遭法院查封

澎湃新闻记者 王健过去六七年,广西柳州的覃女士经常奔波于柳州与河池的公检法机关之间。2015年,她经亲戚介绍,用自己和女儿名下的11套房产为一公司及该公司股东提供贷款担保,贷 时间:2022-11-15

捷信有逾期能做按揭吗,捷信逾期了买车还能办理贷款买车么

喜相逢汽车以租代购全国50家直营门店日夜服务,让你用租车的时间买走车!交车时间控制在29分钟! 喜相逢汽车以租代购首付最低不足一成,您花一万多即可立提新车,准新二手门店也有售 时间:2022-11-15

安逸花可以逾期几,哪些网贷不合规

今天不说历史。我们来说说网贷。根据《中国消费年轻人负债状况报告》显示,信贷产品在90后95后的年轻人中 的渗透率已经达到了惊人87%,扣除支付甜品台的部分,负债人群接近45%。 在 时间:2022-11-15

花呗最多可以逾期几次,花呗逾期被关闭之后,多久才能恢复使用

花呗现在已经成为很多人消费的重要支付手段,目前很多年轻人在购物的过程当中不管是线上购物还是线下购物都习惯使用花呗进行付款。不过花呗使用一时爽,逾期还款泪两行,很多年轻 时间:2022-11-15