![]()

![]()

提及【个人征信报告】,最让人担心的就是出现逾期的情况,从而影响到包括房贷车贷在内的各种贷款行为。但如果个人征信报告真的不小心出现了逾期还款记录,千万别以为,既然已经逾期了,反正后果一样,然后就破罐子破摔......其实,逾期还款也有等级之分,逾期1天和100天的后果天差地别!

以下情况属于逾期行为,会被记入个人信用报告:

1、比到期还款日晚一两天还款;

2、过了到期还款日,银行工作人员电话催缴后,客户还清了欠款;

3、客户已经在到期还款日之前还款,但由于不清楚应还的具体金额,没有足额(差几毛钱也算的哦!)还款。

对于逾期,央行和商业银行分别是什么态度呢?

央行不会关心你逾期的具体原因,只要你欠款了、逾期了,哪怕只差一分钱只超过一天,央行肯定会记你逾期。个人信用报告是一个客观记录,不管是逾期1天还是逾期100天,都会如实体现在个人信用报告中。但是央行会做标记,1-30天标为1,31-60天为2,依次递推,180天是6;而个人信用报告对此不作信用评价,只是如实的记载。

此外,个人信用报告中不会出现“良或不良”的批注,也不会区分“善意或恶意”欠款,征信系统也没有“黑名单”一说,中国人民银行征信中心并不对个人的信用好坏进行定性的判断。

什么恶意欠款、黑名单等等这些评价,其实都是商业银行搞出来的。要是你的信用报告上满满的都是逾期记录,就会判定为信用恶劣;要是你欠款很高,就会判定为恶意欠款。而这些评价瞬间会把你信用、贷款申请搞得一团糟。

另外,如果欠款金额非常小,比如1块2块,几十块,银行一般不会认为你是恶意欠款,他们会理解成是持卡人还款时的疏漏,即非恶意、马虎大意造成的欠款。这样的逾期记录,其实完全能求得银行的原谅,由他们出具一份类似于“非恶意欠款说明”的陈情书,上报央行,然后撤掉你的逾期记录。

先来看三个概念——【当前逾期期数】【累计逾期次数】【最高逾期期数】

假设某人在2015年1月申请了一笔住房贷款,按合同每个月需要还款2000元,但是因暂时的资金周转不灵,3月至7月连续5个月都没有还款。那么他7 月的当前逾期期数、累计逾期次数和最高逾期期数则分别是:

【当前逾期期数】是一个连续的概念,指的是当前连续未还最低还款额或者贷款合同规定的金额的次数。由于从3月到7月,已经连续5个月没有还款,那么当前逾期期数就是5期。

【累计逾期次数】是一个累计数,只要逾期1次,它就累加1次,所以也是5 次。

【最高逾期期数】是指“当前逾期期数”的历史最大值,即在3月至7月的当前逾期期数中取最大的一个数字。不难理解,这也是5期。

都是5,有什么区别?

再假设,到了2015年8月超过每月还款期限时,他筹到钱把前5个月应该归还的贷款额10000元,全都还上了。这时候,这三个数据项会发生了变化:

【当前逾期期数】虽然,他已经将8月之前的逾期款都还了,但8月的还款期限已过,这2000元钱却还没还上。也就是说,8月他又逾期1次。所以,当前逾期期数是1期。

【累计逾期次数】由于前5个月累计逾期次数是5次,第6个月再逾期1 次,累计逾期次数要相应增加到6次。

【最高逾期期数】取3月至8月“当前逾期期数”的历史最大值,那就是7月的最高了,所以是5次。

所以,不管是逾期1天,还是100 天,都会如实地体现在个人信用报告中。假设某笔贷款的还款方式为按月还款,且在此之前从没有过逾期记录。那么,当逾期1天时,信用报告中相应的当前逾期期数体现为1,而逾期180 天时,当前逾期期数为6。

虽然个人信用报告只是如实的记载,不作信用评价,但查询信用报告的人对此是可以作出不同的风险判断的。对商业银行等借贷机构判断信用风险而言,信用报告里1和6这两个数字,差别可是大大的!

另外,逾期记录是由银行等借贷机构上报给央行后,央行才记录的,所以它们才是你信用的终极裁判。如果确实有还款困难或忘记还款,一定要及时与银行或者信贷员沟通,详细说明情况,请求宽限。通常不是“恶意欠款”的,是不会故意刁难的。虽然如此,但还是不要随便逾期还款啦!

农村信用社逾期会拉黑吗,逾期还款1天和100天,后果一样吗

提及【个人征信报告】,最让人担心的就是出现逾期的情况,从而影响到包括房贷车贷在内的各种贷款行为。但如果个人征信报告真的不小心出现了逾期还款记录,千万别以为,既然已经逾期 时间:2022-11-11

兴业银行逾期后全额还款上海,受疫情影响无法还房贷

近日受疫情影响,上海多家银行采取延长还款期限、给予征信保护等措施,对因感染新冠肺炎住院治疗人员或隔离人员、参加疫情防控的工作人员以及疫情之下现金流受到影响的客户,给予 时间:2022-11-11

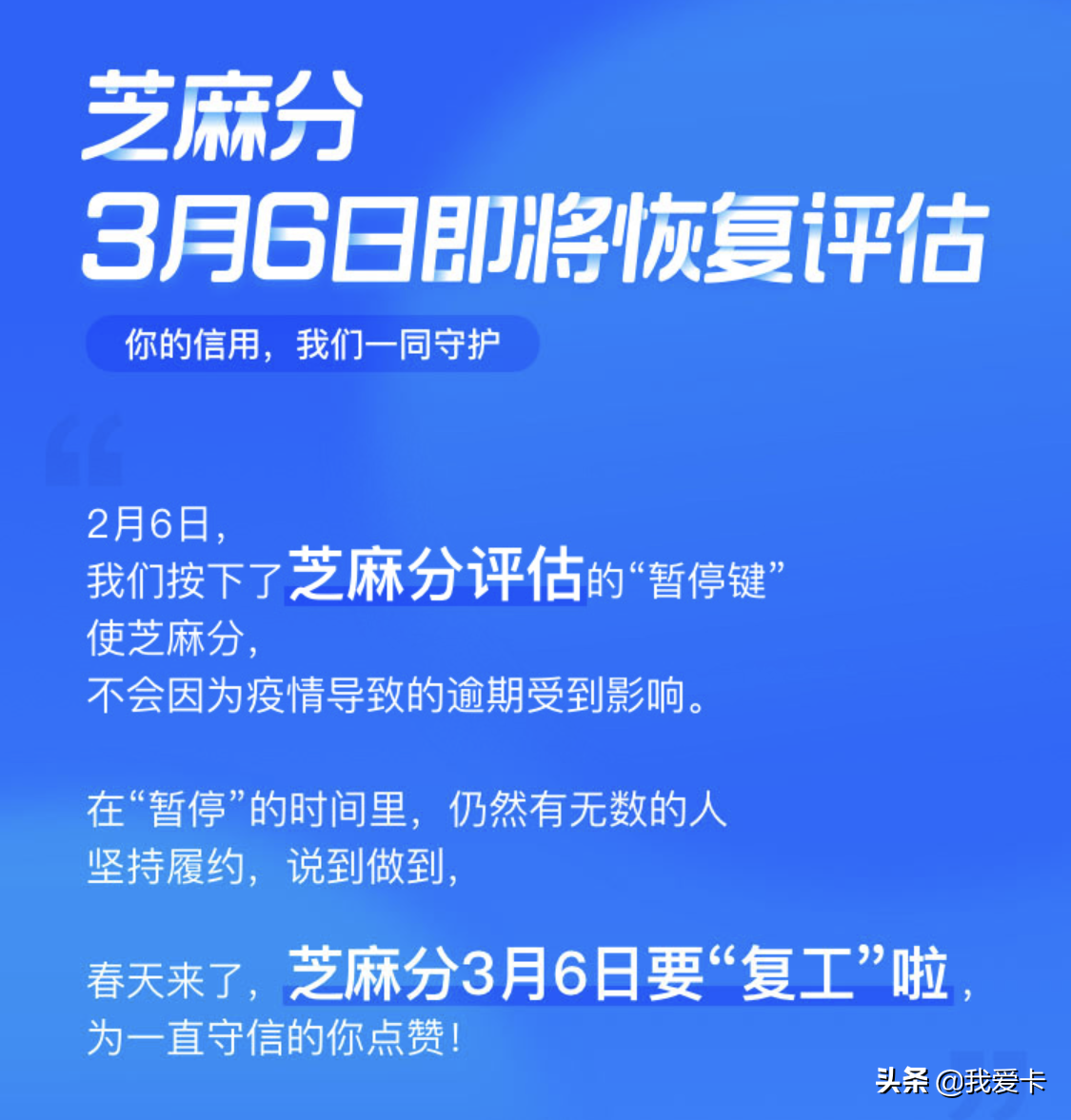

花呗逾期了如何快速恢复,支付宝宣布大事!花呗逾期可修复,你满足条件了吗

相信卡友们都知道,“逾期”对于征信来说是“致命的伤害”。在国民两大移动支付APP之一支付宝中,“逾期”对于芝麻分也是“致命的伤害”。前不久,支付宝芝麻信用官方宣布自2月5 时间:2022-11-11

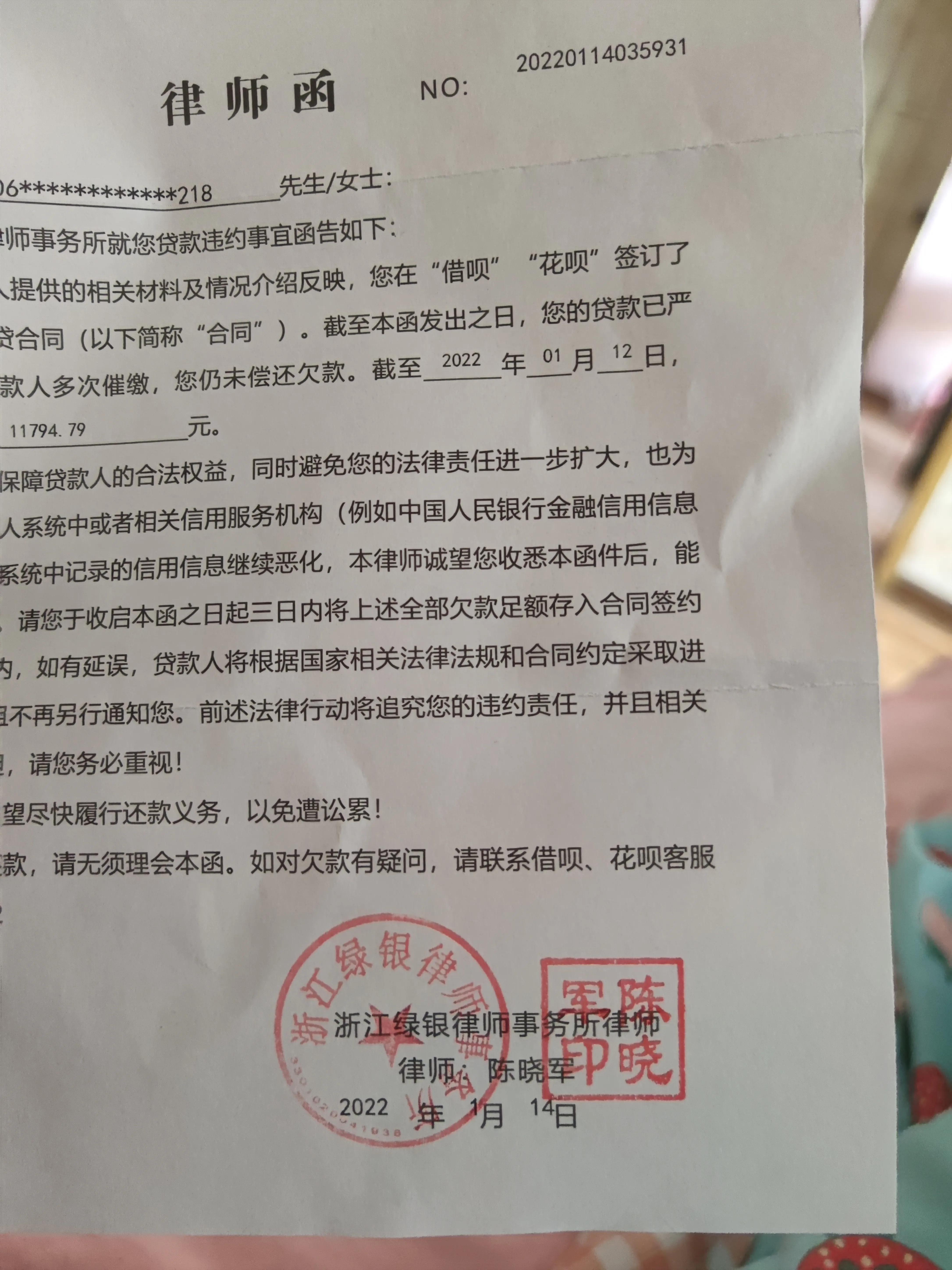

花呗逾期收到邮件律师函,收到花呗的律师函怎么办

时间:2022-11-11

你的消费金融已严重逾期,消费金融暴力催收怎么处理报警吗

调监管喊话,警方支持,金融机构应对反催收和代理投诉乱象底气倍增。 撰文 | 冬弥出品 | 消费金融频道 从谨慎回避到直面打击,金融机构应对反催收、代理投诉团伙的态度已经发生根 时间:2022-11-11