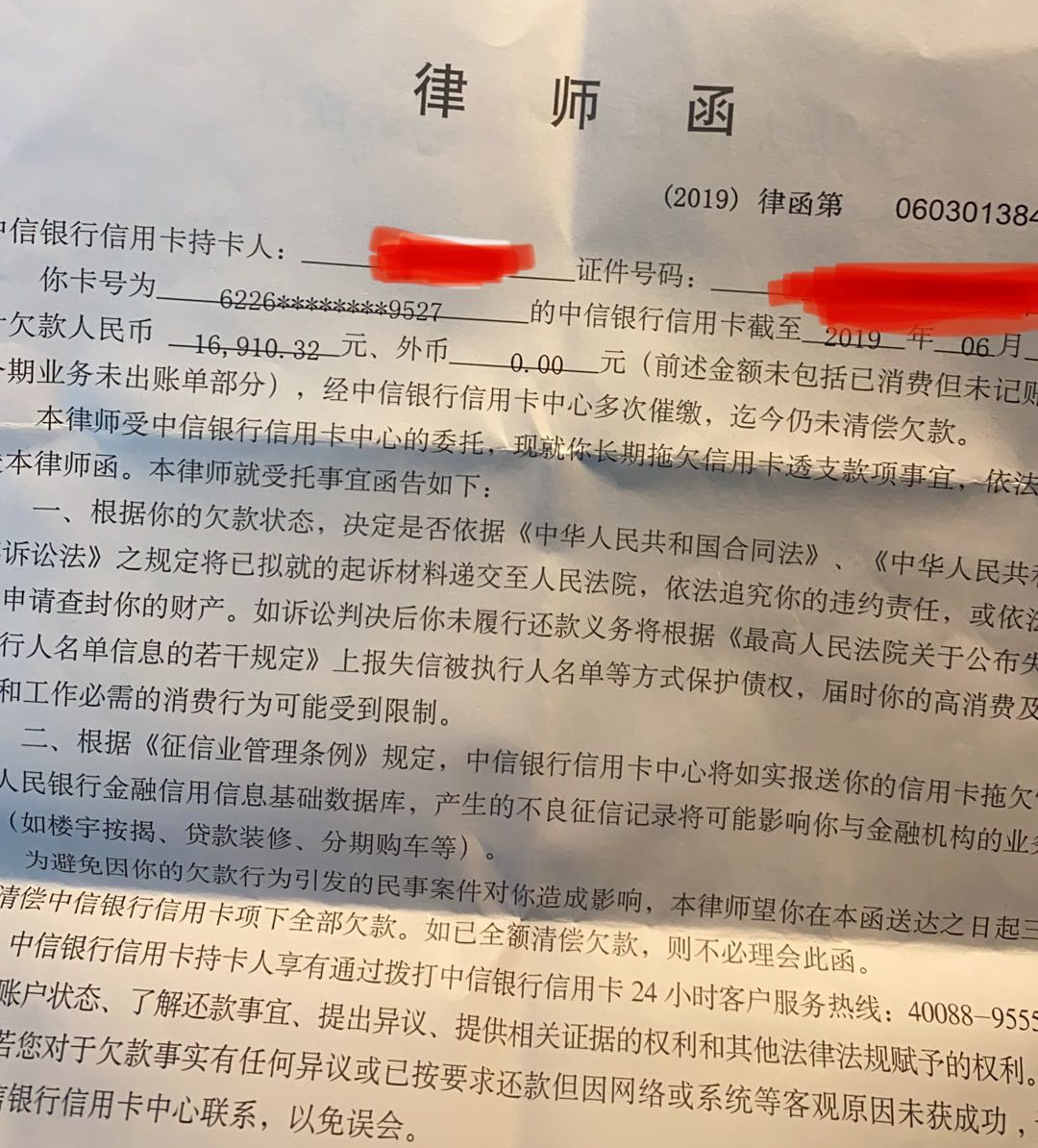

![]()

![]()

中国网财经4月13日讯(记者 常识 杨畅) 近日,有媒体曝出一封来自云南银保监局的信访事项处理意见书,其中提及云南信托与北京源石云科技有限公司(下以旗下运营平台“小象优品”代称)的分公司无锡源石云科技有限公司合作项目涉及违规放贷。

针对相关违规情况,中国网财经记者向小象优品核实求证,截止发稿前,该公司未作回应。

据相关报道,云南信托曾回应媒体称“年利率超过36%的表述不属实,还需要时间核实更多细节,暂不便回应。”

监管点涉事方三大违规

该意见书提到,云南信托与源石云公司存在业务合作违规的情况,源石云公司作为一般委托人投资于云南信托设立的“云象2号集合资金信托计划”,该信托计划又投资于“普惠2022号单一资金信托计划”,后者用于投资发放信托贷款。

关于信访人反馈的“非法发放贷款”等问题,云南银保监局给出的信访问题核查结论及处理意见,点出涉事方三大违规:

第一,云南信托违规将部分授信审查、风险控制等核心业务委托外包给第三方机构,违反了《关于规范整顿“现金贷”业务的通知》中“银行业金融机构与第三方机构合作展开贷款业务时,不得将授信审查、风险控制等核心业务外包”的监管规定。

第二,云南信托作为金融机构违规发放“一浮到顶”年利率达36%的过高利率的信托贷款,违反了《关于规范整顿“现金贷”业务的通知》中“各类机构以利率和费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷的规定,禁止发放或撮合违反有关法律规定的贷款”的规定,以及银监发(2012)3号文中“不得一浮到顶,银行业金融机构的贷款定价应充分反映资金成本、风险成本和管理成本,不得笼统将贷款利率上浮至最高限额”的规定。

第三,根据“穿透监管”的原则,云南信托存在通过与第三方机构的不正当合作,作为信托通道变相为其发放贷款的问题。违背了《关于规范整顿“现金贷”业务的通知》中“银行业金融机构不得以任何形式为无放贷业务资质的机构提供资金发放贷款,不得与无放贷业务资质的机构共同出资发放贷款”的有关规定。

针对上述问题,云南银保监局将依法对云南信托采取相应监管措施,责令其认真整改,进一步加强对云南信托的监管,督促其不断提高依法合规经营水平。

中国网财经记者向小象优品核实“该公司是否如以上信访意见书所言,通过云南信托作为通道进行放贷,是否承包了来自金融机构的授信审查风险控制等核心业务,经营模式是否存在重大问题,是否是否为年化利率36%产品导流,与云南信托合作项目占总助贷额比例为多少,本次整改对小象优品运营将造成多大影响”。截至发稿前,该公司“沉默”。

小象优品有无金融业务经营资质?

以上来自云南银保监局的意见书中提到“源石云科技有限公司并无金融业务经营资质”。

而北京源石云科技有限公司相关负责人及运营平台小象优品客服对外宣称自身是持牌机构。小象优品的客服在回应投诉时表示“小象优品作为合法合规的持牌平台,借款利率完全符合国家规定标准。”

(图注:截自投诉详情)

小象优品相关工作人员在以往采访中曾对中国网财经记者回应称“ 2018年小象优品通过收购方式获得重庆市黔江区沣和小贷款股份有限公司营业牌照,成了持牌机构。”

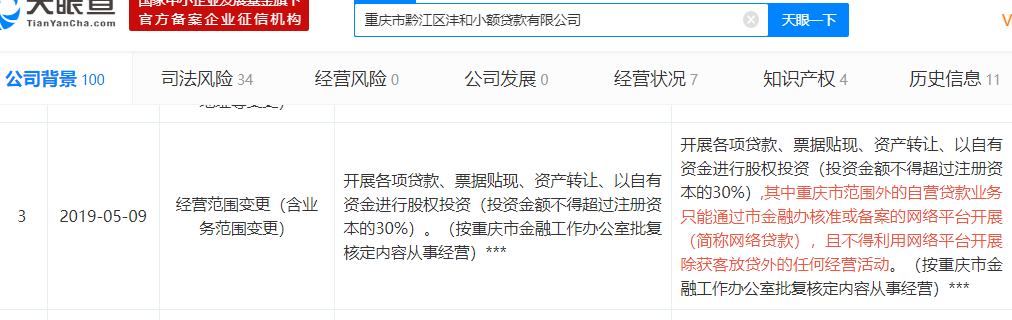

据天眼查,北京源石云科技有限公司,通过重庆宏广广告有限公司,持有重庆市黔江区沣和小贷款股份有限公司85%的股份。重庆市黔江区沣和小贷款股份有限公司的经营范围在2019年5月9日发生过如下变更。

(图注:截自天眼查)

针对小象优品经营资质问题,尹振涛表示:“原则上来讲,小象优品所属的北京源石云科技有限公司间接控股一家有小贷牌照的公司,但如云南银保监局的回函所言,源石云公司本身无金融业务经营资质。”

助贷行业监管亟待补充

据小象优品相关负责人以往对中国网记者的回复“小象优品一直是助贷模式,对接合规持牌资金方,由第三方机构进行放款,小象为场景、流量、风控等服务提供辅助支持。”

关于助贷行业违规重点,以及助贷行业发展现状,中国网财经记者采访了相关专家。

中国社会科学院金融研究所副研究员、金融风险与金融监管研究室副主任尹振涛表示:“助贷过程中,金融机构会跟小贷公司及负责助贷的第三方公司等签约。他们之间的责权利需要以用户签订的借款合同来分析,依据细分法律而定。当前的助贷和联合放贷行业,除了银行以外,信托及小贷公司的业务并无明确清晰的法律法规,但监管对于助贷有一定的监管原则。如金融机构不得将授信审查风险控制等核心业务外包给助贷方,助贷方不得承担资金风险,不得以保证金等形式兜底等等。”

此外,尹振涛还表示:“除以上提到的监管重点外,数据安全问题、超范围放贷等,也是助贷行业典型乱象。加强助贷管理是非常有必要的。”

此外,麻袋研究院高级研究员王诗强表示:“该处罚对助贷行业影响较大。可能会导致信托等资金方与助贷公司的合作变得更加谨慎。政策收紧,贷款利率可能会进一步下降,金融机构可能因被迫收紧放贷,继而继续专注于优质客户。”

(责任编辑:张明江)

小象优品钱包逾期一天,小象优品是否具有放贷资格

中国网财经4月13日讯(记者 常识 杨畅) 近日,有媒体曝出一封来自云南银保监局的信访事项处理意见书,其中提及云南信托与北京源石云科技有限公司(下以旗下运营平台“小象优品” 时间:2022-11-10

雪松控股等理财产品逾期未兑付,律师教你如何维权?

作者:聂成涛律师 金融维权专家再次看到几百亿的资金盘暴雷,实在是让人可惜,笔者作为专业人士,对于这类的资金盘有一定的经验,现将相关经验作以分享,希望对投资者有用。一、新闻媒 时间:2022-11-10

逾期多久银行会主动找你协商,房贷逾期几个月会被起诉

一般情况,房贷逾期3个月,用户就有可能会被银行起诉,但是具体情况需要具体分析。首先,用户逾期时间超过3个月,那么就会被视为恶意逾期,这时候银行就会为起诉做准备。在逾期期间,银行 时间:2022-11-10

车贷逾期十年还多少,被优信二手车套路贷我该找哪个部门投诉

相较传统的线下交易,二手车交易平台的出现为消费者带来了便利,但随着竞争日趋激烈,“套路贷”等乱象也开始频频出现。近日,优信二手车个人买家易先生等多名维权消费者向中新经纬 时间:2022-11-10

银行承兑汇票逾期后罚息,银行承兑,兑不出钱,银行要负责吗

如果是银行承兑汇票,不存在无法兑付的情况,如果银行没有兑付,则银行是需要负责的。分析银行承兑,兑不出钱,是否需要银行负责的同时,首先了解一下银行承兑汇票的基本内容。 银行 时间:2022-11-10