![]()

![]()

启用新账套后发现上一年有错账,怎么办?

如果说,我确实是年终关账后,才发现上一年度的账务有误,没办法挽救了?不,今天就给大家理清楚:年终关账后发现错账的一系列处理。

亡羊补牢的调账方法

一、补充登记法

前提:应调的分录,不涉及损益类科目或“本年利润”科目。

关键词:资产类科目、负债类科目

适用:(1)上期存在应入账而又未入账的会计分录;(2)上期会计分录的科目录入无误,但记载金额<实际应记载金额。

步骤:直接用蓝字填制补充凭证。

二、红字冲销法

前提:应调的分录,不涉及损益类科目或“本年利润”科目。

关键词:资产类科目、负债类科目

适用:(1)上期会计科目录入有误;(2)上期会计分录借贷方向记反;(3)上期会计科目录入无误,但记载金额>实际应记载金额。

步骤:先用红字冲销,后用蓝字编制正确会计分录。

三、综合账务调整法

一般用于调整上一所属期内涉及到损益类科目或“本年利润”科目的会计分录。常见手法:通过“以前年度损益调整”或“本年利润”进行调账。

关键词:损益类科目、权益类科目

适用:(1)上期多记、少记、错记涉及到损益类科目的会计分录;(2)所得税调整;

花式实操案例

公司的财务小师妹,在2022年2月查账发现2021年12月共有2笔错账,经会计主管审核确认后,小E作出以下账务调整:

(1)2020年12月收到A公司欠款10000元

原分录:

借:银行存款 5000

贷:应收账款——A公司 5000

小师妹判断:该分录的会计科目正确,但实际发生额为10000元,记载金额<实际应记载金额,不影响上年度利润,故应采用:补充登记法。

补充分录:

借:银行存款 5000

贷:应收账款——A公司 5000

(2)2020年12月支付办公费25000元

原分录:

借:管理费用——办公费 30000

贷:银行存款 30000

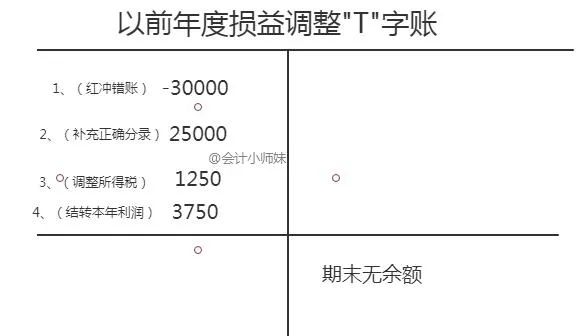

小师妹判断:该分录的会计科目正确,但记载金额30000>实际应记载金额25000,并且涉及上一年度利润,故应采用:红字冲销法+综合账务调整法。

更正分录为:

借:以前年度损益调整 30000

贷:银行存款 30000

借:以前年度损益调整 25000

贷:银行存款 25000

借:以前年度损益调整 1250

贷:应交税费——应交企业所得税 1250

借:以前年度损益调整 3750

贷:利润分配——未分配利润 3750

计算过程:

(1)更正分录后的“以前年度损益调整”余额在红字借方(即贷方);

应调增所得税:

-30000+25000=-5000

5000*25%=1250

(2)“以前年度损益调整”科目结转后无余额;

-30000+25000+1250+X=0

X=3750

小伙伴们,都学会了吗?遇到错账的时候,不要慌,翻出这篇文章就可以对号入座更正哦,记住收藏哦!

发现2021年有错账,又不想被老板发现,就该这样调账,牛

启用新账套后发现上一年有错账,怎么办?如果说,我确实是年终关账后,才发现上一年度的账务有误,没办法挽救了?不,今天就给大家理清楚:年终关账后发现错账的一系列处理。亡羊补牢的调账 时间:2022-11-15

多高炮借条逾期,714高炮暴力催收图片

来源:新华每日电讯提供明令禁止的“砍头贷”“校园贷”收高额“砍头息”,扰乱金融秩序带来金融风险“不上征信,无视黑白,百分百下款”“仅需身份证,极速到账,日息0.01%”… 时间:2022-11-15

蜂融网逾期有回款的吗,陆金所 P2P

据悉,受雾霾影响,12月8日早上7点,北京正式启动3年来首个重污染红色预警信号,将持续53小时。雾霾持续笼罩,网友纷纷呼喊“穹顶之下,何时才能再见蓝天?” 而近日流出的关于监管办法 时间:2022-11-15

招贷逾期几个小时,怎么样预防贷款逾期

逾期是信贷经理最怕却又无可避免的事,因为每个人都有逾期风险……小编发现某信贷公司销冠王姐在避免客户逾期上很有一套!为了广大读者的幸福,麻溜的取经去了。王姐也不藏私,告诉 时间:2022-11-15

经营贷款逾期一天怎么办,疫情期间贷款,还贷怎么办?拉萨这2家银行出台措施了吗

小微企业由于抗风险能力较弱,受疫情影响较大,拉萨银行业认真落实国家和区市党委、政府有关要求,积极履行社会责任,多措并举、切实加大小微企业支持力度……农行拉萨分行“你可以 时间:2022-11-15