![]()

![]()

文|AI财经社 陈畅 张梦依

编辑|杨洁

3月17日,银保监会、中央网信办秘书局、教育部办公厅、公安部办公厅、人民银行办公厅联合发布了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》),其中明确小额贷款公司不得向大学生发放互联网消费贷款。

各种小额贷款野蛮生长的时期,大学生成为它们瞄准的群体。随着这届年轻人中超前消费观念的兴起,校园内的“青春债”也一度横行。在豆瓣发起的“负债者联盟”小组里,一个个贷款故事触目惊心。

苏宁金融研究院高级研究员黄大智告诉AI财经社,面向学生的小额贷款,如果授信主体是银行或持牌的消费金融机构且做了相关风控调查,这还是可行的;可怕的,是那些假借各种名目和噱头的“校园贷”、“套路贷”,往往在隐秘之处,向年轻人们伸出黑手。

但当《通知》落地之后,无论是各类小贷公司,还是习惯了从互联网借贷产品里“花明天的钱”消费的年轻人们,都将面对颠覆性的改变。

校园贷几经整治,但各种隐秘的坑仍然存在。当“租借手机”也可以成为借贷方式时,又有多少学生能绕开校园内的套路?

AI财经社联系到的一名贷款中介,就推荐了一种“适合大学生”的贷款方式,那就是“租手机”。据这名中介说,只要在应用平台搜索“爱租机”,租借一款iPhone 12 Pro Max 机型的手机,分12期支付,借款人再将租借到的手机邮寄给中介,即可成功获得8000元的贷款。

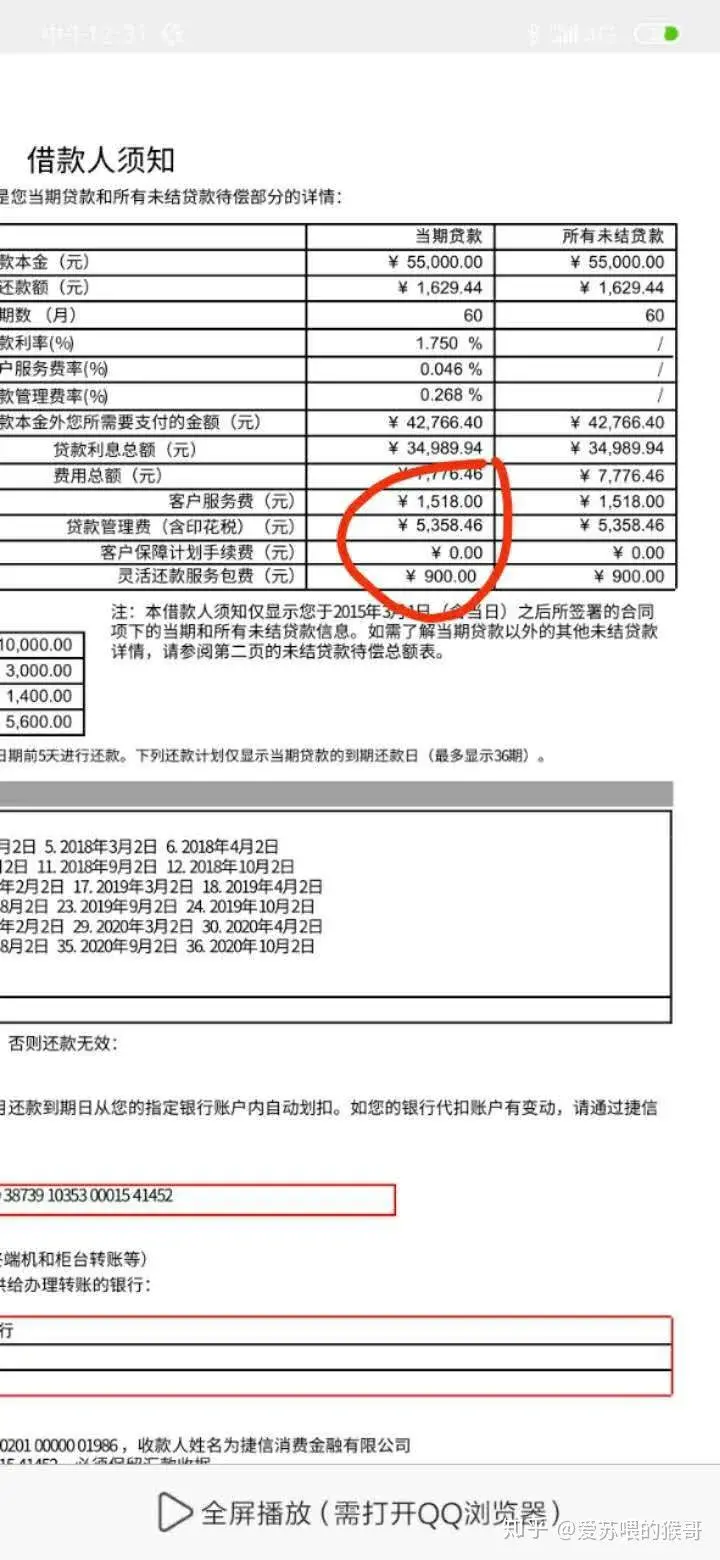

AI财经社查阅爱租机订单页面显示,如选择租借一台iPhone12 Pro Max手机,每期还款金额为718元,共分为12期,到期后如想要买断这部手机,还需要另外支付5899元,租金加上买断价共计14515元,远高于苹果官网售价10099元。如通过中介贷款,则在8616元的租金上又多出来8000元的贷款。

也即是说,通过这种方式“租手机”,实质上是引导学生,在平台上用租赁方式拿到手机,然后在贷款中介处变现。这也意味着,学生用“租机”方式进行了一项贷款行为。

当AI财经社表达了这种做法“不划算”的想法后,这名中介又推荐了“打借条”的贷款方式:他提供了一张二维码图片,扫描后会根据查询结果出具相应的贷款额度。AI财经社试验了一下,这张图片上写着“信贷领域最权威的大数据评估平台”、“信智查询”、“1分钟查清拒贷原因”等字样,用手机扫描后,会跳转到新的页面,要求填写个人手机号、身份证号和真实姓名。

而AI财经社发现,这其中实则暗藏猫腻。一旦用户填写完个人身份信息,就会收到一条成功办理保险的短信,显示用户已领取了泰康人寿的“飞铁保”保险,形成保单号,并且“不接受撤保、退保、加保及被保人更换”。

更令人惊讶的是,只要通过该二维码查询了个人征信情况,就默认签订了一条霸王协议。该协议显示,用户“已经与安徽信智征信有限公司达成协议,不得以未阅读或未获得安徽智信征信有限公司对您问询的解答等理由,主张本协议无效,或要求撤销本协议”,而“安徽智信征信有限公司可以依其判断停止、限制、或改变本服务,根据业务需要修订本协议”,该公司不仅有权限整理、保存、加工、使用被查询主体的个人信息,而且还有权为第三方商户提供被查询主体的联系方式、职业、居住地址、社保、公积金、收入及商业交易等。

安徽信智征信有限公司究竟什么来头?天眼查显示,该公司成立于2018年8月22日,参保人数为零,法定代表人唐某共任职三家公司,另外两家公司的参保人数也为零。当AI财经社问及借款对象是否是这家公司、利率是多少时,该中介却闭口不谈。

除此之外,贷款中介们的朋友圈里,还充斥着各种花样百出的贷款方式。例如,还有一种给芝麻信用“点亮16颗星服务”的,中介们可以将借款人包装成一位“拥有高学历、房车、稳定职业的成功人士”,去帮助他们开通网贷,或是提升花呗、借呗的额度。

上述贷款中介还告诉AI财经社,他能够提供去哪儿、携程、唯品会、来分期、任性付等各大互联网平台的提现开通服务。虽然各大平台都会进行风控,但通过贷款中介的“暗箱操作”,一位大学生也能轻轻松松就借到数万元。

图/贷款中介推荐的广告,来源:AI财经社截图

即使不通过贷款中介,AI财经社发现,学生们要通过部分持牌金融机构借贷,也并非难事。马上消费金融的客服就表示,借款人年满20岁即可申请平台的安逸花贷款产品,具体额度及申请结果,依据个人情况而定。该客服还推荐了马上消费金融与美团合作的“美团生活费”。而在黑猫投诉平台上,已经有不少学生抱怨该产品“年利率高达35.7%、诱导性借款”、“逾期罚息利息太高”。

一位用户在社交平台上曾透露,她平时喜欢在视频平台上追剧,去年年底,她在某视频网站上看到“开乐花卡领12个月视频会员”的广告,于是绑定微信支付并注册了一个乐花卡账户。会员是领到了,但之后不到半个小时,就有电话打进来问她是否有贷款需求,出于警惕她关闭了乐花卡。

经AI财经社查询,乐花卡是南京银行和分期乐合作推出的一种信贷服务,分期乐是乐信旗下消费分期平台。分期乐官网标语显示是“倡导年轻人有度消费的分期购物商城”,相应地,乐花卡将主要合作阵地覆盖在以年轻人为主体的产品上,包括在线视频和音乐平台、轻颜相机等应用。

这些在边缘地带游走的套路贷,让小贷机构和贷款中介们,赚得可谓盆满钵满。但在这背后,又有多少年轻人深陷其中?广东小贷协会常务副秘书长徐北曾公开估计,“有部分小贷公司,大学生贷款占其比例超过6成”。

早期校园贷款由大型银行操办,有着严格风险管控,很多家境贫困的大学生,都是依靠助学贷款完成学业,打开人生之门。

腾讯新闻知识官、柒财智库高级研究员毕研广对AI财经社表示,2017年,很多无资质的放贷公司开始对大学生进行贷款,这些"贷款"往往都带有"高利贷"性质,通过高利息、暴力催收来迫使涉世未深的大学生进行还款。甚至之前还出现过"裸贷"等违法犯罪的行为。

当下,校园贷依然存在,只不过变成了类似于"信用卡分期"、"分期购买商品"的信用贷款。就如前文所讲,贷款不再那么赤裸裸,放款机构大部分以小额贷款公司为主,借助电商平台、APP对在校生进行放款。

英国市场调查机构尼尔森2019年发布的《中国年轻人负债状况报告》显示,在3000余名18-29岁的被调查对象中,有86.6%的年轻人都在使用信贷产品,使用互联网分期消费产品的比例达61%,很大一部分年轻人将消费类信贷作为“支付工具”。

苏宁金融研究院则以400万个1980-1999年出生的贷款申请人作为分析样本,结合贷款和信用卡的欠款情况,推算出80后的人均欠款金额达到21.98万元,90后的人均欠款金额为10.45万元。2018年统计局给出的人均可支配收入为2.82万元,也就是说80后的欠款相当于他们7.8年的收入,而90后则需要3.7年的收入才可以还清欠款。此外,相对80后,90后使用小额借贷产品更多。

由此可见,大数据下的年轻人负债情况已经到了异常惊人的地步。招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼向AI财经社给出一组数据,目前我国高校在校大学生超过4000万,年轻一代大学生金融服务需求客观存在,且增长较快。他还举了一个例子,不久前,某知名财经大学一位博士生,在学校食堂被骗子以网络贷款名义骗取十多万元,令人感概。

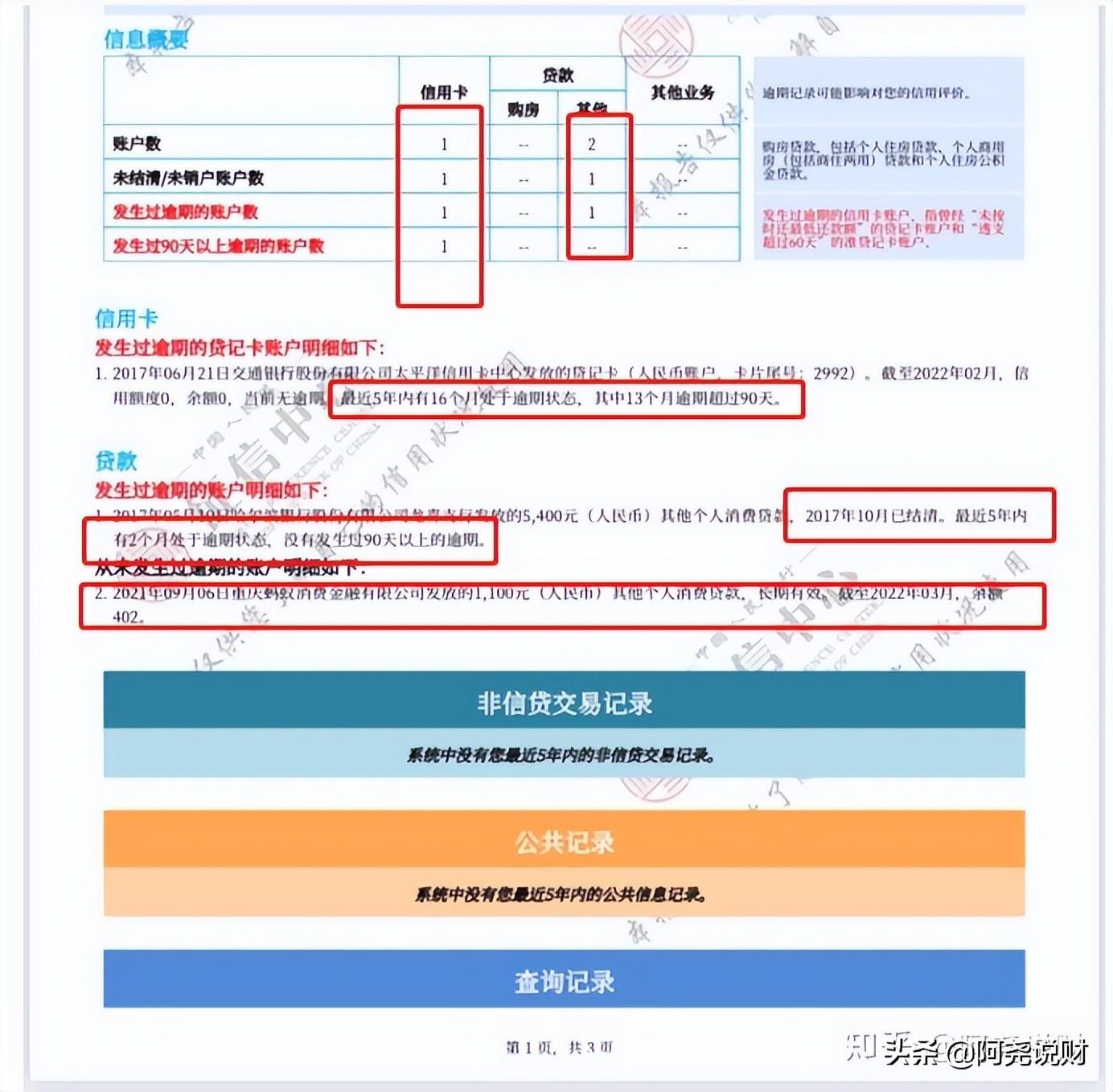

与短期贷款相比,更严重的长期后果是,这些年轻人们,往往在不知情的情况下,就此进入了互联网金融征信体系,甚至上了网贷黑名单,一旦逾期,则今后办理信用卡、买房、买车甚至就业都将受到严重限制。

《通知》规定,小额贷款公司不得将大学生设定为互联网消费贷款的目标客户群体,不得对这一群体精准营销;不得采用虚假、引人误解或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷;严禁任何干扰大学生正常学习生活的暴力催收行为。

但这也意味着,不止是小贷机构的校园贷产品,包括年轻人手机里常用的各种互联网应用平台,包括微信、支付宝等,可能都不会再为学生群体继续提供贷款服务。

这对这些平台的业务将有何影响?大学生金融消费需求又应如何满足?社会各界对此进行了讨论,看法不一。

董希淼分析称,针对近年来出现的新情况、新问题,银保监会等部门再次发出《通知》,坚持问题导向,以互联网消费贷款业务为重点,禁止小额贷款公司向大学生发放互联网消费贷款,具有较强的针对性;在允许商业银行、消费金融公司等金融机构面向大学发放消费贷款的同时,明确放贷机构客户营销管理和风险防范要求,总体上有助于进一步规范大学校园金融服务,维护大学生合法权益。但《通知》总体偏严,金融机构为减少潜在的政策风险,可能会逐步放弃校园金融服务市场,这一点需要引起注意。

《通知》禁止小贷和非持牌机构给大学生发放贷款,这也意味着学生群体的消费信贷需求,可能会落到持牌金融机构的产品上。

《通知》中提到,银行、消费金融等金融机构也并非完全不能进行校园贷,若要开展此类业务,必须要通过监管的审批,并且不对大学生进行精准营销。

但对如何界定借款人的学生身份,如何具体地进行审查,目前还没有更多的细则出台。

对此,AI财经社咨询了成都银行和中国银行客服,对方均表示年满18周岁即可申请信用卡,但同时需要有稳定工作或稳定收入。但对于大学生还没有工作和收入来源的问题,“若您不满足以上条件,可能无法申请我行信用卡”。

民生银行一位工作人员则回应称,目前该行“针对大学生的信用卡业务和小额贷款业务均已经停办”。

实际上,蚂蚁花呗在额度调整上也早有动作。去年12月底,就有不少用户发现自己的花呗额度一夜之间被下调,有的人甚至被降到3000元以下,其中受影响的多为年轻人。对此花呗回应表示正在调整部分年轻用户的额度,主要是为了倡导年轻人树立更好的消费观。

近期,也有媒体曝出借呗在进行“贷款冷静期”的调研,假如首次借款7天内可反悔,全额还款平台可免息。对此,蚂蚁集团方面回应称,借呗正在评估这类功能的可行方案,希望进一步倡导理性借贷。业内也认为,一旦该功能推出,很有可能其他平台也会随之效仿。

《通知》落地后,监管将更为严格。小贷公司们,无疑要更快地走上合规之路了。

针对"校园贷"该不该一刀切的问题,毕研广称,在《通知》的第二部分,监管部门已经意识到这个问题,再一次强调了要对在校生进行金融科普教育和征信教育的培养,这才是解决"校园贷"最本质的问题。

一位金融人士提醒年轻学生群体,网贷千万不能轻易碰,还是要找持牌的金融机构,比如银行、消费金融公司,说明借贷需求,提出合理化的要求;千万不要相信"校园宣传"、"小广告"上的借贷产品。“任何正规借款公司,都不可能只要身份证号手机号就能放款,况且还需要时间审核信息,立马放款的大多藏有套路或是骗子公司。”

但实际上,不仅是面向大学生的贷款,近年来诱导消费者的各种名目的小额贷款,还无处不在。日前,江西九江银行推出的“彩礼贷”,引起了巨大争议。银行工作人员3月16日对外表示,已将“彩礼贷”相关信息撤回。但紧接着,昆明一陵园又推出了所谓的“墓地按揭贷”,虽然这款纯信用贷不需要任何抵押物,但贷款成本却高达(年利率)9%。

现在这两项贷款业务都已被叫停。九江银行对“彩礼贷”事件发表致歉声明称,直接责任人已停职处理。目前,对于各类小额贷款的监控力度正在逐步提高,小额贷款公司不得向大学生发放互联网消费贷款,很有可能只是“消费贷”大整治的第一弹。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

整治校园消费贷乱象:租手机、打借条也能贷款,别割学生韭菜了

文|AI财经社 陈畅 张梦依编辑|杨洁 3月17日,银保监会、中央网信办秘书局、教育部办公厅、公安部办公厅、人民银行办公厅联合发布了《关于进一步规范大学生互联网消费贷款监督管 时间:2022-11-14

捷信花呗逾期1万,黑平台怎么协商追回资金可到账吗

2020年开年受疫情的影响,银行和各大金融机构又推出了延迟还款的福利政策,花呗更是只要你打电话人工客服登记一下就可以延迟还款一个月。在这样的大背景下,更催生一些人不愿意还 时间:2022-11-14

期满换领驾驶证能逾期吗,驾驶证超期了,是重考?还是直接换证呢

一不留神驾驶证已经超期了驾驶证超期还能办理换证吗?我是不是又要重考驾照了?偷偷上路会被抓吗?最近,有粉丝问了这个问题告诉你:逾期的时间不同处理方法也不同[ 逾期1年内 ]办理 时间:2022-11-14

建行商贷利率有逾期上浮吗,杭州房贷各银行利率

2018-07-25 18:57 | 浙江新闻客户端 | 记者 刘庆最近经常有朋友问:想参与买房摇号,但就算摇到了,感觉房贷利率上浮20%,利息太高了,心疼啊,是不是等一段时间,未来利率水平会下降,到时 时间:2022-11-14

逾期没有经济来源怎么办,欠款人无房无车无存款怎么办

#普法行动-律师来帮忙#老赖欠钱不还怎么办?A:没办法 B:等他有钱再要老赖欠钱不还怎么办?就算我向人民法院起诉,并且获得了胜诉,但是对方无房、无车、无存款,我又能怎么样?这种情况,人 时间:2022-11-14