![]()

![]()

受新冠疫情影响,房贷和信用卡逾期如何处理

有人预测,房产市场的断供潮可能在今年十月份来临。客观讲,如果疫情持续或者反复,将进一步加大买房人的还贷压力,断供必然出现。

一、买受人断供,开发商有权解除房屋买卖合同

案件概况

曾某与房地产公司签订《商品房预售合同》。曾某选择按揭方式付款,前期支付首付后,余款通过银行按揭贷款支付。期间,曾某与银行签订《个人借款合同》,某房地产公司为该合同提供担保,案涉房产取得房产证后办理抵押手续。

合同履行期间,曾某因个人原因未再向某银行还款,某银行每月从某房地产公司的保证金账户扣除曾某每月还款额。现某房地产公司要求解除合同,曾某承担违约责任。

律师解析

房地产公司与曾某签订《商品房预售合同》,并为曾某与银行签订的《个人借款合同》提供担保,两个合同是相互独立的两个合同。但实践中,《商品房预售合同》中通常约定开发商为买受人的按揭提供担保。如果买受人逾期偿还银行借款,银行有权根据其与开发商之间的合同直接扣除开发商提交的保证金。由此,开发商签署《商品房预售合同》的目的无法实现,根据法律规定和约定(《商品房预售合同》中通常会约定相应的违约条款)开发商有权依法解除合同,要求买受人承担相应的违约责任。

二、房主断供,银行有权解除合同

案件概况

出于“买涨不买跌”的从众心理,王某以不多的首付款与开发商签下了买卖合同,又与银行签订了《个人购房借款/担保合同》。但好景不长,王先生所在行业不景气,其公司薪酬、福利大幅降低。更为糟糕的是,由于国家宏观政策的调控,房价涨势止住了,自己所买的楼盘开始降价。王先生压力不小,干脆断供,于是停止了向银行还贷。银行方面催要无果,诉至法院。

法院经审理后认为,原、被告间个人购房借款、担保合同合法有效。合同签订后,王先生未按约还款已构成违约。原告要求解除合同并立即要求被告支付全部贷款本息的条件已经成就。王先生应当立即归还原告借款本金及相关利息、罚息等。且根据担保合同的内容,原告就上述房产享有优先受偿权。

律师解析

房主(借款人)与银行之间签署的是贷款合同和担保合同,房主断供后,开发商有权解除合同,行使抵押权,优先受偿房屋拍卖款。

“断供”对房主非常不利,如果房主不按期还款,无论是出于哪一种原因的“断供”,银行都有可能宣布借款合同到期,要求偿还全部贷款。银行起诉房主后,结果就是拍卖抵押的房产,再加上违约金、罚息、诉讼费、律师费、拍卖费等,最后可能不能满足还款要求。此时,银行还会寻找房主的其他财产,房主的工资、存款等都可能会被银行划走。

最重要的是,一旦上了被执行人名单,即使偿还完毕也会有留痕,严重影响被执行人以后的工作和生活。

三、新型冠状肺炎疫情期间对借款合同履行问题的处理

新型冠状肺炎疫情(简称疫情)致使经济发展受阻,很多行业停滞。企业主经营压力大,员工收入受到很大的影响。

对于因感染新冠肺炎住院治疗或者隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情或者疫情防控措施影响暂时失去收入来源的人员所涉住房按揭、信用卡等个人还贷纠纷,人民法院应当结合案件的实际情况,根据公平原则变更还款期限。

疫情或者疫情防控措施导致买受人不能按照约定的期限支付购房款,当事人请求解除合同,由对方当事人承担违约责任的,人民法院不予支持。但是,当事人请求变更履行期限的,人民法院应当结合案件的实际情况,根据公平原则进行变更。

根据上述规定,法院在处理疫情期间发生的住房按揭和信用卡还贷纠纷时,会结合案件的实际情况,依据公平原则处理。而对于房屋买卖合同中的付款问题,本着保护交易稳定性的原则出发,确因疫情原因导致无法在约定期限履行的,可以变更相应履行期限。

房贷逾期是不是扣开发商保证金,受新冠疫情影响,房贷和信用卡逾期如何处理

受新冠疫情影响,房贷和信用卡逾期如何处理有人预测,房产市场的断供潮可能在今年十月份来临。客观讲,如果疫情持续或者反复,将进一步加大买房人的还贷压力,断供必然出现。一、买受 时间:2022-11-14

什么网络贷款不看征信和逾期,因疫情推迟还贷:哪些银行可以?征信受不受影响

近日,“申请因疫情推迟还贷”的相关话题冲上热搜。当前我国多地多点发生本土聚集性疫情,防控形势严峻,部分居民的工作生活和收入受到影响,进而影响还贷情况。众所周知,若未能按期 时间:2022-11-14

招联逾期4天会爆通讯录吗,不需要通讯录的贷款平台

人民网北京7月2日电 (申佳平)想贷款就要乖乖交出通讯录?金融借贷APP读取通讯录的行为合法合规吗?日前,全国信息安全标准化技术委员会发布《网络安全实践指南——移动互联网应用 时间:2022-11-14

逾期几天影响信用,逾期了十多天的信用卡,会上征信吗

#翻开我的生活日记# 今天上午上班时,接到一个银行通知提醒的电话,一接通就是熟悉的AI客服声音,以为是推销电话要挂掉,很好奇她会说什么,就继续听,忽然说到我招商信用卡逾期了两百 时间:2022-11-14

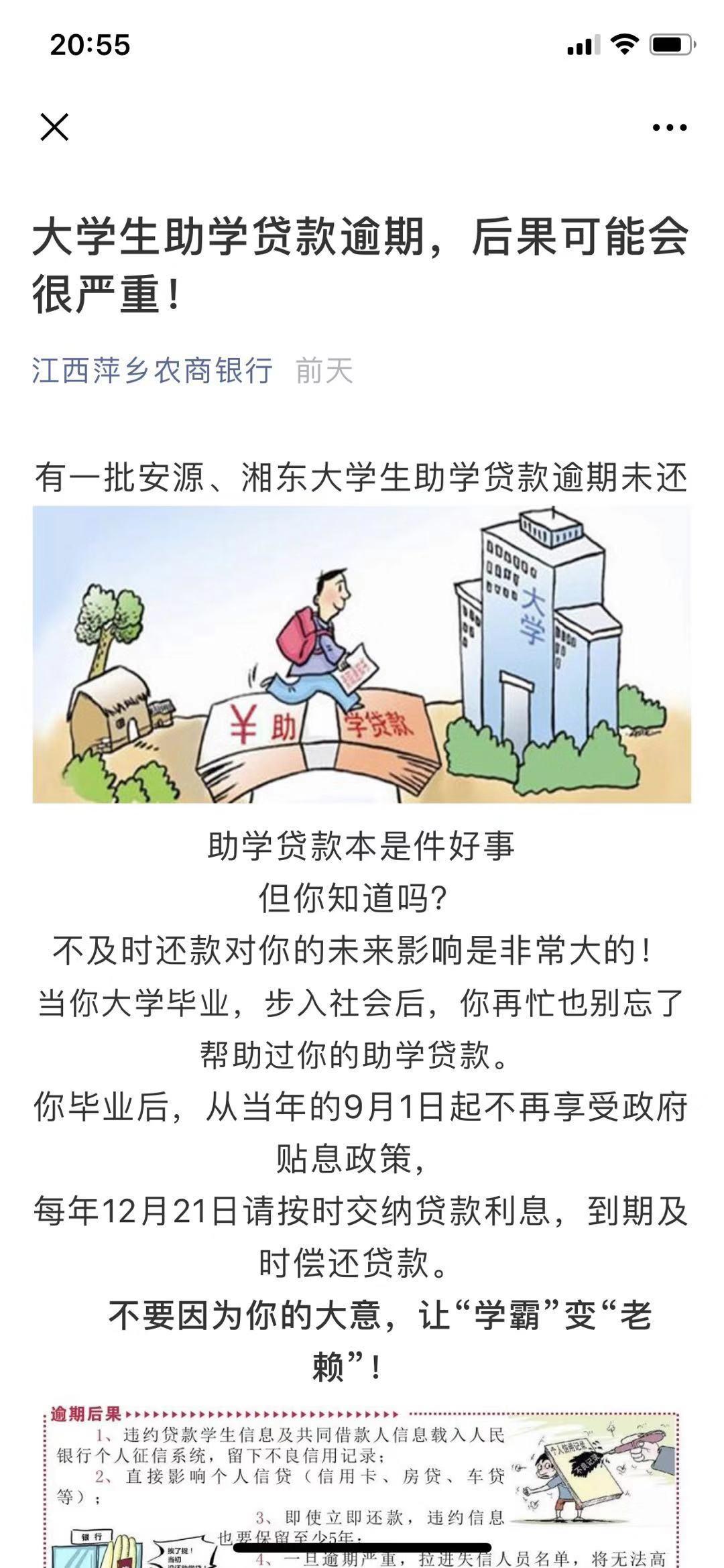

最长逾期透支月数7,江西赣州助学贷款

近期,江西萍乡农商银行为催收助学贷款,公布了一批大学生名单,引发巨大争议。该行公布了141名贷款逾期学生名单,包括姓名、学校、逾期金额、住址等信息,其中逾期金额最低的不足10 时间:2022-11-14