![]()

![]()

文/趣识财经疏狂

刚满五周年,微众银行却陷入金立代持股权风波。

这家曾经驰名国内的手机厂商,虽然是微众银行的发起股东,但却不为外界广知。

2018年,金立因债务危机,轰然倒下。2019年11月22日,金立破产管理人出具资料显示,金立所持微众银行9000万股份(占微众总股本3%)中,有7200万股为代持股份,实际出资人已向金立申请取回这部分股权。

根据商业银行股权管理相关办法第二章第十二条规定,商业银行股东不得委托他人或接受他人委托持有商业银行股权,金立代持微众银行的股全纠纷一事,已触及法律。

实际上,早在今年四月,当金立破产清算第一次债权人会议召开后,深圳华安盈商管理公司及广州兴源投资公司便分别提出申请,取回金立代持微众的1500万股和5700万股股份,以及由此产生的全部利息。

趣识财经了解到,参照2018年11月股权拍卖资料,微众银行每股35元,金立9000万股价值31.5亿元,其中代持部分价值25.2亿元。

行业人士李立指出,“金立迟迟未归代持份额,实质是看重微众上市后,数十倍的收益回报。”

但亦有不少分析人士点出,当前并非上市好时机,微众或不急于一时,金立的美好愿望可能落空。

但无论如何,微众赚的盆满钵满,却是不争的事实。金立深涉股权纠纷不得出,不过是想分一杯羹。

01 赚钱机器微粒贷发威

五年来,这家民营银行之王,交出了一张漂亮的成绩单。

2018年末,微众银行全年营收超100亿元,净利润约25亿元,同比增长71%。

有着腾讯流量与产品基因加持,“微粒贷”撑起了微众大部分营收利润,更成为行业爆款。

截止目前,微粒贷预授信用户超1亿,累计发放金额超万亿。在微观用户层面,微粒贷平均单笔贷款为8000元,平均借款周期为47天,超过七成的客户支付利息在100元以内,并为超过820万人无征信记录的用户放贷。

微粒贷成绩背后,是微众银行联合贷款模式的“成功”:高效链接银行资金,快速匹配用户需求。

据不完全统计,微众银行已与50多家银行联合放贷合作,既包含邮储银行、华夏银行、兴业银行等传统大型银行,也包含上海银行、天津银行等一众城商行。此前,微众银行在邮储的消费金融贷款余额超过2000亿,在上海银行、天津银行的余额亦有1000多亿,众银行合计余额远超万亿。

金融科技从业者王帆指出,“从微粒贷角度出发,微众银行虽有民营银行之名,但更有消费助贷服务之实。”他补充道,“与小微贷款相比,面向C端的消费金融/助贷利润更高,风险相对可控。”

趣识财经了解到,与网商银行聚焦小微企业经营贷不同,微众银行目前更多的是个人消费贷,直到2018年,微众银行才推出小微信贷产品“微业贷”。

短短一年,微业贷服务小微企业及个体超80余万户,同比增加190%。这些企业,近8成的营业收入在1000万元以下, 且在微业贷授信客户群中,66%的客户此前无任何企业类贷款记录,属于典型的下沉客群。

李立分析道,“微众银行布局小微贷,主要是出于业务布局,补足自身短板需要;但与消费贷相比,小微业务的风险可能会更高些,由于企业贷款相对更长,对资本金要求更高。”

财报显示,微众银行资本充足率连续三年下降,从2016年的20.21%,下降至2017年的16.74,再至2018年的12.82%。

三连降后,外界大胆预测,微众银行或将快速上市融资,以补充资本,突破规模瓶颈。

02 智能存款的监管压力

但实际上,上市并非补充资本的唯一途径。

趣识了解到,截至2018年底,微众银行各项存款余额1545亿元,同比增长2795%。但吸收存款占整体负债的比例,由2017年底的7%暴涨至74%;而银行同业及其他金融机构放款绝对量,也由2017年的452亿元,降至2018年的207亿元。

2018年,并无线下网点的微众银行,凭借线上“智能存款”产品,完成揽储的重任。

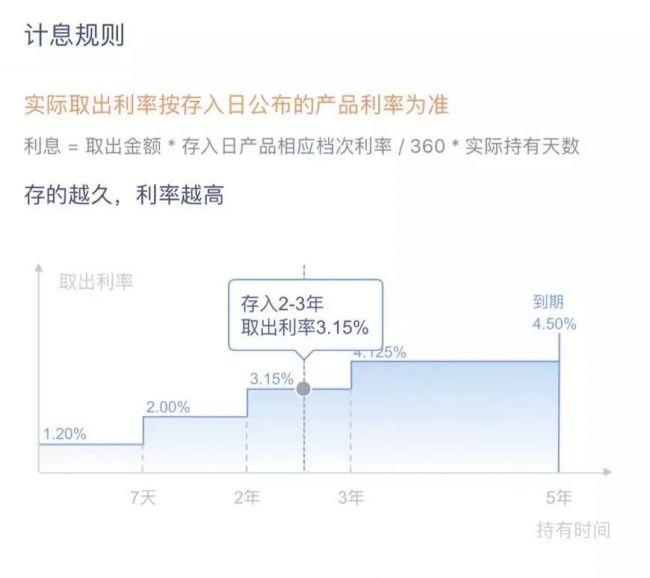

登录微众银行APP发现,这款智能存款产品“随存随取、智能计息,存入当日起息”,年华利率在1.2%~4.5%之间。随着存入时间趋长,最高年化利率可达4.5%。

李立分析道,“一直以来,中小银行在吸储方面无法与传统大银行匹敌,便另辟蹊径,以灵活的期限,较高的收益为切入点创新“智能存款”产品,并借助金融科技(民营银行)平台高效吸储。”

现实中,智能存款产品在2018年不断走俏,包含微众银行、京东数科等互联网平台都大卖过此类产品,彼时最高利率高达5%以上。

但围绕智能存款,行业/监管人士却有不同声音,“活期产品,但比定期存款利率还高”,是争议的焦点。

此后,微众银行的智能存款产品,曾被一度叫停下线。虽后来恢复上线,但银保监会对智能存款产品的监管一刻未停。

或许是迫于各方压力,当下的智能存款产品收益率已大大降低。以下图微众银行为例,其智能存管产品阶梯利率,已然下降不少。

03 结语

其实,不管是放款利器微粒贷,还是吸储神器智能存款,微众银行在五年的“呼吸吐纳”间,坐稳了民营银行头把交椅。

但如上文所述,微众银行从资本充足率,从2016年的20.21%,降至2018年的12.82%。这低于同期招商银行的15.68%,与中信银行12.47%相差无几。但下降速度之快,值得关注。

另据相关数据显示,微众银行净息差率降幅巨大,由2017年的7.02%,大幅下降至2018年的3.81%。

如果资本充足率代表了偿债能力,影响企业成长空间;那净息差率代表企业的赚钱能力,影响企业的发展质量。而两者的快速下降,将对企业形成巨大影响。

凭借腾讯生态圈,微众银行躺赚了五年。下个五年,微众准备好,如何走了么?

躺赚五年后,资本充足率、净息差率大降,微众银行未来向何处?

文/趣识财经疏狂刚满五周年,微众银行却陷入金立代持股权风波。这家曾经驰名国内的手机厂商,虽然是微众银行的发起股东,但却不为外界广知。2018年,金立因债务危机,轰然倒下。2019年 时间:2022-11-14

毛豆公司车贷逾期要求收车,买车超低首付你以为赚了

几天前,广州市商务局副局长林国强在广州市第64场疫情防控新闻通气会(商旅文惠民消费专场)上表示,政府今年安排了4.5亿元汽车更新换代消费补贴。而已经正式发布的《广州市促进 时间:2022-11-14

装修逾期还来要尾款,装修竣工后一直不验收结算,能要回工程尾款吗为什么

装修工程竣工后,承包方多次报送结算资料,但业主方一直不予结算,并以未结算为由拒不支付工程款。这种情况下,承包方的工程尾款还能要回来吗?案情简介:百万工程竣工后迟迟不验收结算 时间:2022-11-14

借呗逾期了看不了全部欠款吗,花呗借呗逾期了怎么办目前没有还款能力

花呗借呗网上贷逾期可以不用一次性还款了,记住以下五点,第一平台没有个性化分期还款的方案,只能够将总欠款的金额分期,按照每个月自身的还款能力范围制定一个还款方案,直到结清为 时间:2022-11-14

网贷18万逾期,欠20多万网贷如何上岸

以前说到贷款,让人害怕的一般都是高利贷,而现在说到贷款,对很多人来说,害怕的不仅仅是高利贷,更多的是网贷中的各种“套路贷”,比如手机贷、租房贷、整容贷等等等等。但除此之外,很 时间:2022-11-14