![]()

![]()

文/小白

编辑/初九

继扫黑除恶专项行动之后,这一次的疫情再次让催收行业几乎陷入停摆。

据了解,常见的催收有四种,层层递进,分别是电话催收;家访催收;暴力催收;法律催收。

这里面除了电催,其他的方式都要面对面接触,在目前遏制新冠肺炎蔓延的疫情防控形势下,是不可能做到的。而传统的电催出于信息安全、催收系统的要求,也需要催收人员到公司集中操作,属于劳动密集型业务,也与疫情防控的要求相冲突。

但逃废债现象并没有因疫情按下暂停键,相反,近日多家清退中的P2P平台公告称,催收进度放缓,回款面临困难,已有2家平台表示兑付计划受到影响。其中不排除少数老赖借着疫情,浑水摸鱼到受影响严重用户群体中,故意拖欠还款。

面对借款人还款意愿低的现状,新金融深度注意到,也有多家金融公司上线了智能产品,实现了远程催收。业内人士直言,作为风控的重要组成部分,贷后管理受到影响,就意味着整个业务都会受到影响,金融机构的压力比较大,“拼科技实力的时候到了。”

1

催收受限老赖横行

2月10日晚间,新新贷发布工作进展说明称,受疫情影响,部分催收工作进度有所放缓。新新贷表示,平台在有关部门的协助下协调各方力量继续积极催收,部分拒不还款、企图恶意逃废债的借款人银行账户已被查封冻结。疫情形势好转后回款情况亦会得到进一步改善。

同时,由于“工作人员暂时无法正常回归工作岗位,第六期兑付工作尚有少部分处于暂停状态未能如期完成。”

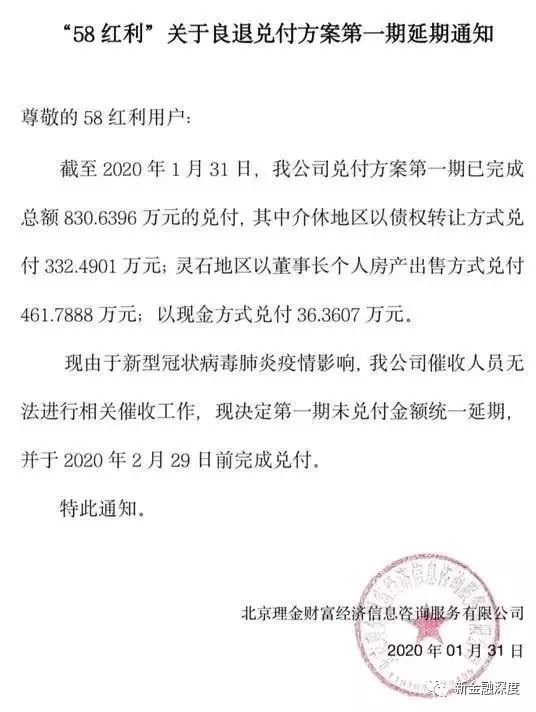

新新贷并不是疫情以来第一家兑付受影响的P2P平台。此前,“58红利”发布关于良性兑付方案第一期延期的通知。由于新型冠状病毒肺炎疫情影响,“58红利”催收人员无法进行相关催收工作,现决定第一期未兑付金额统一延期,并于2020年2月29日前完成兑付。

此外,近日多家P2P公告表示,今年突如其来的疫情,使得催收手段有限,导致老赖横行,回款效果下降。

2月10日,华夏信财称,公司正尽最大力度安排催收团队复工。但由于办公场所的进出限制,加上外地员工返程后的隔离观察等因素,目前公司预计要到本月17日左右才能恢复全体到岗。华夏信财表示,2月份计划的回款日期保持不变。但受到不可避免的假期和疫情影响,回款情况预计会有明显的落差。

2月4日,宜贷网称,平台和助贷公司暂时不具备完全复工条件,需等待有关部门审验通过后复工。同时疫情对各地清收回款和法诉工作造成了一定的影响。

可以看到,受复工延迟、交通管制等方面影响,各清退中P2P平台的催收工作均受到一定限制。对于尚未清退的P2P平台来说,贷后受到影响,就意味着贷前、贷中都会受到影响,因此这些平台在疫情面前的压力还是比较大的。

另一方面,1月26日,银保监会发布《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》指出,对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。这一政策成为部分老赖的挡箭牌、保命符,通过伪造虚假证据、恶意投诉形式,企图借此机会逃废债。

2

有催收公司复工被公安传唤

据昆山视窗消息,2月3日,就有一家催收外包企业——昆山华泛信息服务有限公司因涉嫌不执行政府依法发布的停工复工决定,涉嫌在突发事件应急处理中存在隐瞒、缓报或谎报等情形,企业相关负责人被公安传唤,企业被责令停业整改。

报道称,昆山华泛业务涉及民生生活后台支援服务等业务,因相关业务需求,部分客服工作历年来在春节期间从未停工。如同往年一样,今年春节期间,该企业仍有612名工作人员调班上岗。2月3日,区经促局前往企业进行现场核查当日,企业仍有226名人员(包括管理人员)在岗。目前,该企业已撤离所有员工并封门整改。

企查查信息显示,昆山华泛,注册于2010年1月5日,注册资本1200万元,由上海华泛信息服务有限公司(简称“上海华泛”)100%控股。上海华泛,注册于2002年6月4日,注册资本380万美元,是飞翱(香港)有限公司的全资子公司,经营范围包括“以服务外包方式从事第二类增值电信业务中的呼叫中心业务及提供相关咨询”。

资料显示,飞翱集团创立于1997年,主要为企业提供多元化的外包呼叫中心和电子商务解决方案,客户包括众多世界500强企业及国内知名企业。而昆山华泛是其旗下拥有的四个运营中心之一。据第一消费金融报道,上海华泛外包呼叫业务涉及催收。该公司招聘也显示,上海华泛曾招聘上汽通用车贷催收EC方面人员。飞翱的呼叫外包服务则包括为信用卡发行商提供的账单提醒服务。

据了解,传统的催收方式主要以内催和外催为主,内催多通过电话、外访等方式,如果内催无效,逾期周期过长,很多金融机构便将账户送到第三方催收机构,并以部分份额(甚者高达70%)作为委托费用。高额催收佣金提成,或是一些外包机构在疫情防控期间擅自复工、“顶风作案”的原因。

3

智能催收开始展现身手

实际上,近几年,随着 AI 技术、大数据、云计算等智能技术越来越多地被运用到金融科技领域,智能催收已逐渐崛起。

据招联金融介绍,其业内首创的“AI智慧大脑”,融合了思维算法、自然语言处理、语音识别技术等为一体,为与不同业务系统的快速对接提供了便利条件,并与贷后资产管理、客服等业务策略耦合。疫情期间,招联消费金融已启用了约5000个智能机器人进行服务,覆盖对客户提醒等多个场景,承担起95%的客户服务与贷后资产管理工作。

据马上金融介绍,公司于2月3日首次创新性启动“云呼叫中心”办公机制,坐席人员通过PC端、WEB应用白名单等登陆呼叫中心管理平台,从而把“呼叫中心”搬回家,随时随地在系统监控下移动办公,实现公司客服及贷后管理人员在家实时为客户提供服务。

中邮消费金融也表示,在疫情发生后,公司及时暂停了人工现场催收,全面启动智能机器人,组织相关人员采用短信和语音等远程办公方式提醒客户还款,要求业务和技术攻坚团队全力以赴开发远程催收功能。

360 金融大数据总监苏绥认为,相比于传统催收方式,AI 催收具有诸多优势,第一,机器人等 AI 催收产品是标准化的,不会受利益因素驱动。第二,机器人是可控的,催收员这一特殊工种在工作中易出现情绪化波动而影响催收效果,催收机器人本身不存在这一问题,机器人的话术已提前经过人工审核,不会带有情感化的因素。第三,降本增效。以 360 催收机器人为例,在同样的时间段,人工一天可以拨打 300 个电话,机器人则可以拨打 800-1000 个,效率是人工的数倍。AI 催收系统方便部署,可根据业务需求随时扩容,远低于人工招聘、管理、培训成本。

目前,智能催收产品研发和应用在互联网金融公司的更加成熟。例如,苏宁金融的“千寻”智能催收服务系统,还与科大讯飞合作成立了第一个“智能催收实验室”;拍拍贷旗下“智牛”催收机器人主要用于早期催收,针对逾期 3 天内的用户催收回款率可达到人工的 90%;拉卡拉金科的“小蓝”催管大师主要用于贷后环节,通过电话机器人降低人工成本。平安集团旗下金融壹账也智能贷后管理系统,实现智能化批量贷后管理。

此外,银行对智能催收产品的接受度也有所提高。例如广发信用卡的智能自助语音催收项目曾荣获“最佳自助服务银行奖;浦发银行信用卡中心自引入 FICO CCS 自动语音催收系统后,节省了 30% 以上的催收人力。O2O银行苏宁银行开发了“千寻”智能催收系统负责催收。

此前业界认为,智能催收要想完全取代人工催收之路,至少还需要相当长的一段时间。不过,此次疫情或将推动智能催收产品的普及,改变以人工坐席为主的传统催收模式。苏绥认为,未来一两年,催收行业或将进入人机结合的模式,最终达到一个机器占大头,人工做辅助的最佳形态。

车贷逾期会外访吗,疫情期间银行催收

文/小白编辑/初九继扫黑除恶专项行动之后,这一次的疫情再次让催收行业几乎陷入停摆。 据了解,常见的催收有四种,层层递进,分别是电话催收;家访催收;暴力催收;法律催收。 这里面除了 时间:2022-11-14

大众汽车金融逾期贴吧,汽车金融对征信的要求

人而无信,不知其可也。从小到大我们都给教育不能说谎的思想原则,因为诚信是做人的根本,也是为人的准绳。随着市场经济的发展日趋成熟,市场主体对诚信的需求也日趋强烈。而汽车金 时间:2022-11-14

「钛晨报」好未来遭大空头浑水做空,股价闻讯暴跌10%

【钛媒体综合】6月13日,以狙击中概股闻名的浑水创始人Carson Block称,好未来欺诈性地创造利润,他在做空中国的好未来。受此影响,好未来股价周三收盘暴跌近10%,报41.11美元/ADS。 时间:2022-11-14

车贷逾期三个月金融公司一直不找,车贷逾期担保公司都要收违约金吗?

击右上角【关注】车300头条号,私信回复“估价”,自动给你的爱车精准估价,看看还值多少钱~车贷逾期,需要向第三方担保公司支付逾期产生的违约金吗? 前段时间小三爷在后台收到一条 时间:2022-11-14

网贷逾期收到书本,网贷逾期发来律师函怎么办

如今越来越多的人喜欢进行网络贷款,有些网友在网贷后没有按照还款日期归还,便会遭到无休止的电话骚扰,更会被网贷公司恐吓,比如:你就等着接律师函把,或者是等着法院的传票把...无 时间:2022-11-14