![]()

![]()

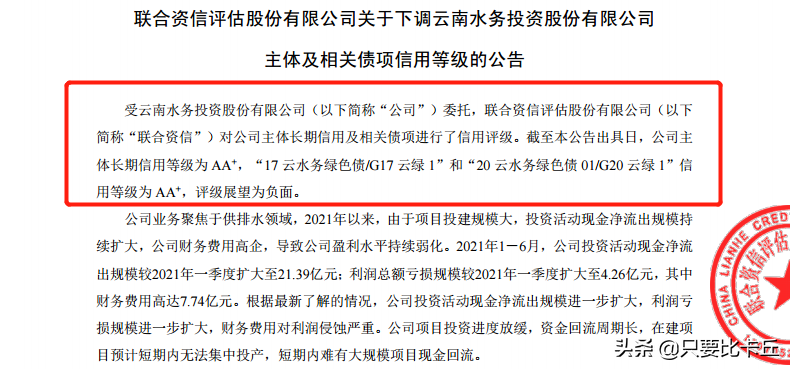

联合资信2月11日公告:将云南水务投资股份有限公司主体长期信用等级由“AA+”下调至“AA”,将“17云水务绿色债”和“20云水务绿色债01”的信用等级由“AA+”下调至“AA”,评级展望为“负面”。

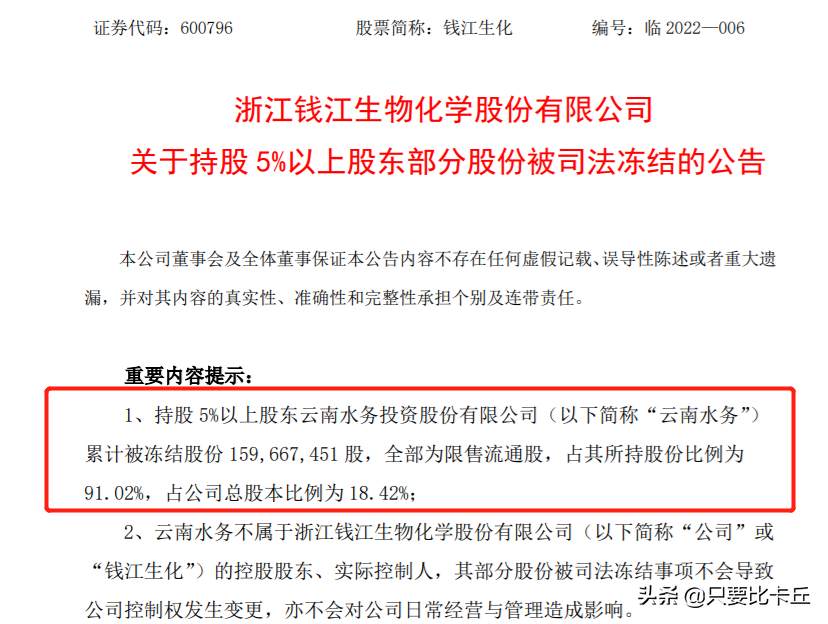

截至2022年1月27日,因2笔融资租赁和1笔银行贷款诉前保全涉及到上市公司,云南水务持有的浙江钱江生化(600796)股份累计被司法冻结159667451股,占其所持钱江生化股份的91.02%。

根据最新了解的情况,发生上述逾期后,云南水务信用记录进一步恶化,存在贷款逾期和多笔关注类贷款记录。目前自身融资空间有限,同时受制于在建项目短期内无法投入运营形成现金回流,债务偿还主要依赖于引进战投、处置资产和股东支持等。

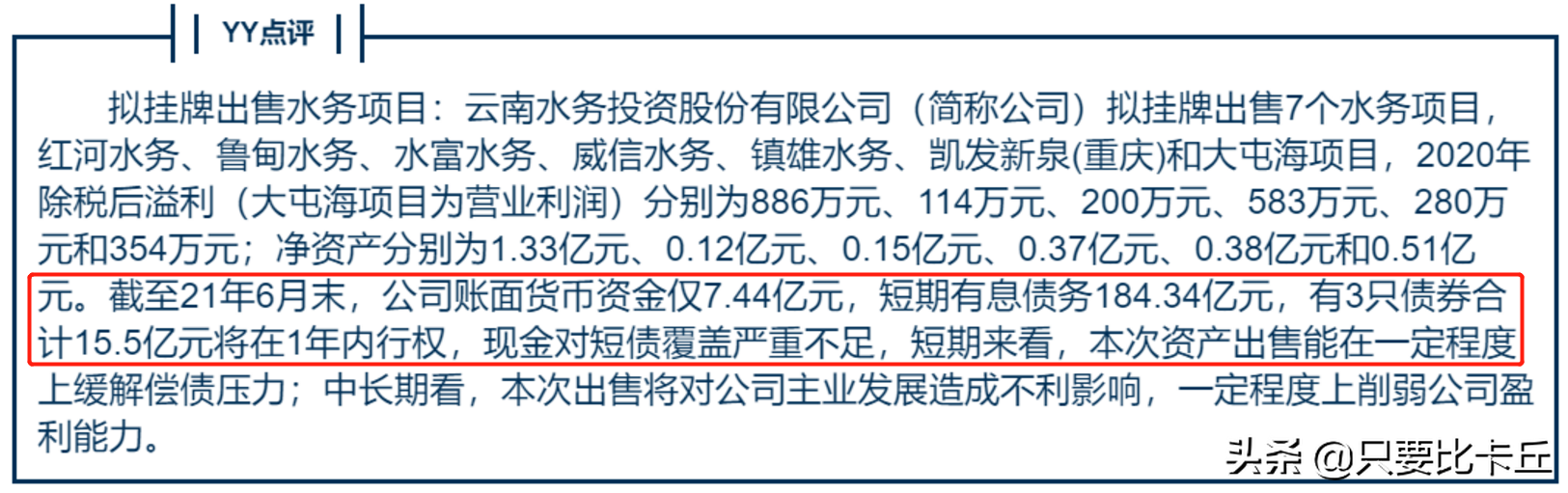

其实,早在去年12月,云南水务就已经开始着手进行资产处置:在云南产权交易所进行公开挂牌出售红河水务100%股权、鲁甸水务100%股权、水富水务100%股权、威信水务100%股权、镇雄水务100%股权、凯发新泉(重庆)100%股权、大屯海项目。

作为一家省级的城投平台,云南水务主要在中国从事城市供水及污水处理设备的开发、设计、建设、运营及维护业务。同时作为一家投资控股公司,云南水务除立足云南之外,还将业务触角伸到了山东、浙江、新疆、广东及黑龙江等全国26个省份、直辖市,并且还将业务投资范围扩大至泰国、印尼、马来西亚、新加坡及澳大利亚等海外地区。范围不可谓不小。

扒开云南水务的背景,其前身云南水务产业投资发展有限公司于2011年6月由云南水务产投与北京碧水源出资成立,2014年7月整体变更为股份有限公司并更为现名,2015年5月登陆港交所上市(6839.HK)。公司控股股东为云南水务产投,实际控制人为云南省国资委。

得益于成立背景,云南水务的收入主要来自污水处理及设备建造销售,两者收入占比合计65%左右。

在污水处理业务上,覆盖范围广且具备一定规模,项目主要是收购而来,且对手方多为区县政府,下沉较明显。

在供水业务方面,项目分布稍散,主要以云南省为主,规模不大,供水能力一般。

而固废处理为云南水务未来两大战略业务之一,虽然项目分布较散,截至2020年底项目总数23个,年处理总量404.6万吨,业务量不算大,但胜在该业务市场前景较好。可也有弊端:资金占用较明显,很长一段时间里或许会成为云南水务的累赘。

污水处理及供水业务在建项目较多,后续投入在200亿元左右,资金压力大。

然而云南水务在快速扩张业务的背景下,却忽略了通过并购的模式迅速做大收入,也比必将导致投资支出大幅攀升。

现阶段主要依赖融资的云南水务,债务规模及杠杆上升明显,资金压力持续积累,财务风险积累程度已超出前期预期。

再综合考虑其项目投资回收期及营运资金投入的增长速度,如今再面临融资困境。在债务负担已显著高于行业平均水平,且中短期看来云南水务想要由扩张期转入经营期想必可能性不高,而且还有较大规模的在建项目也将继续增加其财务压力。

而云南水务的爸爸云南省财政实力偏弱、债务负担较重,难以乐观估计省国资外部支持对其财务风险的缓冲。

确实难以想象云南水务将要走向何方?

云南水务逾期贷款5亿无法偿还,云南水务负债率

联合资信2月11日公告:将云南水务投资股份有限公司主体长期信用等级由“AA+”下调至“AA”,将“17云水务绿色债”和“20云水务绿色债01”的信用等级由“AA+”下调至“AA”,评级 时间:2022-11-14

有电话说我逾期可以报警么,接到电话说我某个APP欠钱

近日江山市公安局城北派出所接到市民赵女士报警“警察同志!我正在进行网络贷款但是电话被拦截无法还款了怎么办啊?” 接到报警后,民警立刻提高警惕:正常的信用贷款不需要边打电 时间:2022-11-14

邮你贷因为系统升级导致逾期,中邮消费高额罚息

罚息超高,高院勒令改正。文 | 路崖近日,中邮消费金融有限公司(简称“中邮消金”)的多个与借款人的金融借款合同纠纷案件已审理终结,判决结果中法院对中邮消金的高利率罚息进行调 时间:2022-11-14

驾照显示逾期半年未审验,你的驾驶证目前已逾期未审验,应当办理驾驶证审验业务

时间:2022-11-14

发生过逾期的账户数是红字,对方把专票弄丢 可以作废重新开吗

按理说有了勾选确认平台后,基本不会再把增值税专用发票放过期了,为什么这么说呢?很简单的道理,不管发票流没流转到你手里,只要销售方一开出来,信息一上传,你在你确认平台就能看到这 时间:2022-11-14