![]()

![]()

“双11”电商狂欢节之后的剁手“后遗症”来了,面对即将到来的还款期,许多消费者面临着钱包余额不足的尴尬。北京商报记者发现,蚂蚁“花呗”日前上线了延期还款功能,该功能可以将12月10日账期的部分金额推后至2019年1月10日再偿还。那么,跟“花呗”分期付款相比,延期还款功能的成本如何?是否值得消费者尝试呢?

“花呗”上线延期还款

据了解,“花呗”延期还款是指用户在每个月账单日之后还款日之前,可以通过支付少量费用将原定于当月还的账单延期到下个月再还。

假设用户12月花呗账单1000元,这1000元全部延期还款,那么在1月出账时1000元需全额还款,如果在1月新入账500元,那么这500元可以继续使用延期或最低还款。需要注意的是,“花呗”延期虽然也可进行提前还款,但延期还款手续费不会退回。

“花呗”工作人员介绍称,不同的用户对于还款的需求存在着差异。一些账单金额较大、希望长周期还款来减轻压力的用户,倾向于选择账单分期,但对于小额账单且短期就能周转的用户,延期还款就能比账单分期更好地满足他们的需求。延期还款和最低还款、账单分期一样,也是“花呗”的基础产品功能,未来面向所有的“花呗”用户开放。

延期VS分期哪个更值

北京商报记者操作后发现, “花呗”使用延期还款所需支付的费用与需要延期还款的金额相关。

根据目前的数据来看,延期还款是按照区间收费,一共有5个区间,最低手续费为2元,最高手续费为40元。例如,2000≤欠款≤5000元,收取40元手续费;100≤欠款<300元,收2元费用。

按照“花呗”提供的收费标准进行测算,将欠款延期一个月再进行偿还的费率相当于0.6%-2%之间。

而“花呗”分期还款是指在每月1日出账后,在还款日对“花呗”已出账单申请分期还款,分期后当月已分期金额无需还款,下月开始还第一期。据了解,“花呗”分期还款分别为3期、6期、9期、12期,还款的手续费费率为2.5%、4.5%、6.5%、8.8%,每期手续费率相当于0.7%-0.8%。

仅从单月费率来看,分期的费率明显要更有优势。不过,如果消费者仅需腾挪一个月的资金账期,那么申请延期还款会更加划算。

在苏宁金融研究院高级研究员陈嘉宁看来,用户应根据个人情况来选择“花呗”分期还款和延期还款两种方式,如果资金充裕,则选择期数少的,支付的利息当然也较少;如果手头紧,选择期数多的,这样每次还的金额也少,还款时间长,当然利息也会相应增多。

消费量力而为最重要

年底的各种促销活动接连袭来,但年终奖却还未到手,对于不少消费者来说,如果只需要缴纳一小笔费用就可以延期还款,缓解了资金周转压力,还是非常划算的。但也有网友疑虑,“花呗”延期还款会不会对芝麻信用分造成影响?

对此,蚂蚁金服相关负责人对北京商报记者表示,只要用户从延期还款的入口进行操作就不会影响个人信用。

在融360大数据研究院分析师杨慧敏看来,“花呗”已经实现虚拟信用卡的部分功能,而这次的延期功能也是对虚拟信用卡功能的进一步拓展。其实也是相当于变相的消费贷款。主要作用是可以缓解客户的资金周转问题,延缓现金流压力。陈嘉宁也表示,延期还款类似信用卡分期还款,只不过分期数为1,目前的银行信用卡分期还款通常都是3、6、12期,分期数为1的情况并不常见,因此,也算一种消费金融创新。

不过,陈嘉宁也提醒到,消费金融不是万能药,只是通过金融的手段将未来的收入透支到今天,所以,长期来看,消费者还是应当根据自己的经济实力,合理规划,理性消费。

北京商报记者 崔启斌 宋亦桐/文

(责任编辑:罗伯特)

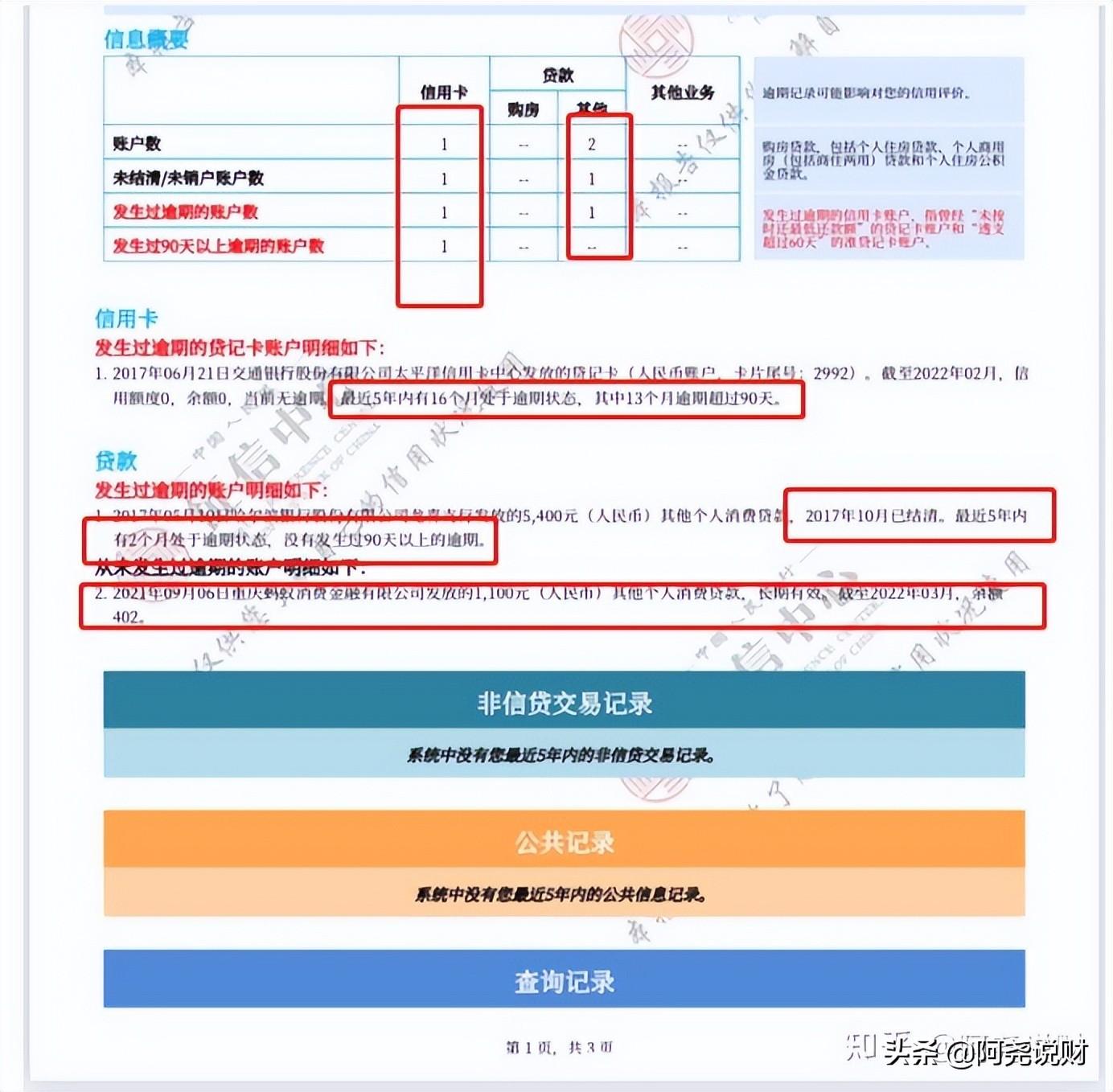

花呗使用延期还属于逾期吗,花呗延期还款和分期付款哪个合算

“双11”电商狂欢节之后的剁手“后遗症”来了,面对即将到来的还款期,许多消费者面临着钱包余额不足的尴尬。北京商报记者发现,蚂蚁“花呗”日前上线了延期还款功能,该功能可以将 时间:2022-11-14

驾驶逾期未审可以宽限多久,10月1日起,机动车年检周期有新变化吗

机动车检验是保障道路交通安全、推进大气污染防治的重要工作,直接关系到人民群众切身利益。为贯彻落实党中央、国务院决策部署,解决好公共服务领域群众关注的“关键小事”,经国 时间:2022-11-14

交通逾期到第三个账单日,因疫情延期还款

这几天论坛的交行版块,被“延期还款”刷爆了,90%是这方面内容。很多人还一头雾水, 这里简单介绍下事情的原由。疫情还没结束,好多人可以打交通客服申请账单延迟还款。前提是你的 时间:2022-11-14

负债无力尝还时,要不要选择找第三方法务需求帮助?个人经验分享

其实我相信很多人都会面临这个问题,当自己的负债即将逾期或者处于已经逾期的阶段,在翻转各种贴吧或者文章中,里面无论从文章中或者评论区中出现了很多已经解决自己债务的问题, 时间:2022-11-14

个税首次零申报首次逾期申报,2022年新公司成立后,不记账报税会怎么样

根据相关法律法规:营业执照批下来后,首月建完账后,次月开始进行纳税申报。不管有没有赚钱,也不管有没有生意,每个月都要根据运营情况做账,然后根据账本向税务局做税务的申报。一、 时间:2022-11-14