![]()

![]()

上周,互金商业评论发布标题为“国美易卡3亿ABS获批,联合招联金融、南京银行放贷、综合费率高达110%”文章引发关注。探长读财注意到,南京银行为发力消费信贷,着力打造“你好e贷”和“鑫梦享”两大平台。与此同时,南京银行还为蚂蚁借呗、京东金条提供资金。

南京银行官网显示,个人贷款产品多达12款。其中,个人信贷产品包括信易贷(覆盖授薪人士,最长授信5年)、你好e贷(正常缴纳公积金人士),以及鑫梦享消费金融产品——随鑫花(个人小额信贷产品)、购易贷(个人消费分期产品)、诚易贷(个人大额信贷产品)。

南京银行2019年半年报显示,银行继续坚持消费和住房贷款双轮并驱,确立“你好e贷”优先发展的战略定位,全力推动消费贷款的线上化、场景化、平台化转型,推动零售贷款规模、效益、结构、客户与质量的均衡持续发展。

公开资料显示,2019年5月18日,南京银行发布“你好e贷”品牌。据介绍,“你好e贷”具有审批快、利息低、流程简、渠道多等特点,提供7×24小时在线申请、实时审批、按日计息、随借随还,最高额度可达30万元。

图:南京银行在北京南站投放的“你好e贷”广告

鑫梦享消费金融页面显示,平台合作伙伴包括360借条、度小满金融、飞贷、毕博金服、万达普惠、维品金融、小米贷款等。

消费信贷余额740亿,同比增长75%

一方面丰富自营消费信贷产品,另一方面又联合互金巨头放贷。南京银行消费信贷规模由此迅猛增长。

半年报显示,截至2019年6月30日,个人贷款余额1525.11亿元。其中,消费信贷余额739.97亿元,较去年同期增长75%。

数据显示,南京银行消费信贷余额超过住房抵押贷款余额。不过,这并非消费信贷余额第一次超过住房抵押贷款余额,南京银行2018年财报显示,截至2018年12月31日,个人贷款余额1293.73亿元。其中,消费信贷余额573.43亿元,住房抵押贷款余额567.77亿元。

而在此之前,南京银行住房抵押贷款规模一直都大于消费信贷。

南京银行半年显示,参股或控股金融机构包括苏宁消金(持股15%)、日照银行(持股20%)、芜湖津盛农村银行(30.03%)、昆山鹿城村镇银行(持股47%)、宜兴阳羡村镇银行(持股50%)。

南京银行披露其控股的宜兴阳羡村镇银行、昆山鹿城村镇银行半年净利润分别为2708.6万元、4020.4万元,但未披露其参股的芜湖津盛农村银行、日照银行,以及苏宁消金的财务数据。

探长读财注意到,苏宁消金虽是持牌机构,但苏宁金融和南京银行均将重心放在自身业务上,例如南京银行力推“你好e贷”,而苏宁金融则主推“任性付”产品。正因如此,背靠两棵大树的苏宁消金,业绩反而在持牌机构中掉队。

南京银行2018年财报显示,截至报告期末,苏宁消费金融注册资本6亿元,资产总额63.89亿元,净资产6.11亿元,全年实现净利润0.45亿元。

被诉收4%“砍头息”,涉案信息激增

南京银行在发力个人消费的同时,涉及的金融借款纠纷随之增多。

2019年9月26日,网友匿名在黑猫投诉发帖称,其9月23日在南京银行办理了一笔消费贷款,总金额15万元,通过南京银行线上视频认证不收取费用,四年期年化利率18%。在这么高的利率下,贷款到账后立即被扣13500元,请南京银行核实该笔贷款由谁负责,以及被扣资金的去向。

根据网友贴出的图片,2019年9月24日14:21分银行账户收到15万元,但随后两分钟,其银行账户又被划扣1.35万元。还款详情显示,全部待还本金15万元共分48期,每期还款4406.25元。据此计算,南京银行“鑫梦享”(网友投诉对象)贷款综合费率为22%(注:如果去除被划扣的1.35万元,该笔贷款综合费率刚好18%)。

事实上,南京银行涉及网络投诉的情况并不多,尤其是自营贷款产品,利率和催收都很规范,主要通过法律途径解决。

企查查数据显示,南京银行近三年涉案信息激增,2017年763件,2018年1272件,2019年1782件(截至发稿前)。其中,金融借款合同纠纷高达4424件,借款合同纠纷442件,两类纠纷合计占南京银行涉案信息90%。

探长读财注意到,中国裁判文书网11月7日(3份)、11月8日(17份)共发布涉及南京银行裁判文书20份,均为南京银行申请已生效的法律文书,法院对被执行人进行了调查,但未发现可供执行的财产,法院裁定终结本次执行程序。

探长读财还注意到,多位网友在聚投诉发帖称,南京银行联合快易花(万达旗下)、360借条等现金贷平台放贷。

联合万达快钱放贷,综合费率踩36%红线

2019年9月20日,陈先生在聚投诉发帖称,其第一次在万达普惠借款,页面提示年化利率19.61%,之后几笔借款均未提示利率,后来自己计算发现,万达普惠贷款年化利率高达36%左右。

陈先生认为,南京银行作为放款机构,36%的贷款年化利率太高。其与南京银行客服沟通,对方反馈将进行处理,但却让万达普惠给其一个更加不利的结果。投诉之后无法打开借款合同,可谓做贼心虚。

根据陈先生贴出的图片,其在万e贷申请借款1万元,分12期偿还,每期偿还996.55元(根据其他网友发帖投诉,万e贷还款方式为等额本息)。

据此计算,万e贷综合年化费率为34%。这也意味着,陈先生从万e贷(万达普惠旗下)申请的贷款费率未超过36%红线。不过,正如陈先生所述,南京银行作为放款机构,34%的综合年化费率并不便宜。显然,万达普惠一点都不普惠。

事实上,南京银行不仅是万达普惠旗下万e贷的资金方,也是万达旗下快钱快易花的资金

2019年10月27日,张先生在聚投诉发帖称快易花(万达旗下快钱产品)联合南京银行收取担保费。其在投诉详情中陈述,“我想提前结清贷款,但无法接受高额担保费,与客服协商无果,希望尽快结果”。

根据张先生贴出的图片显示,其在快易花借款5300元,分6期偿还,其中第1期1049.11元(本息906.61元+担保费142.5元),第2-6期每期偿还962.32元。据此以IRR公式计算,万达快易花综合费率为36%。

联合360借条放贷,额外多出担保费

因为万e贷和快易花,南京银行频遭投诉。不过,南京银行的烦恼还不止于此。据多位网友投诉,360借条一方面在微信、抖音等网络渠道投放“零抵押零担保,额度高利率低”广告,一方面又联合南京银行发放由第三方担保的贷款。

2019年10月20日,蒙女士在聚投诉发帖投诉,南京银行联合360借条发放高利贷。根据投诉,其在360借条申请借款16900元,委托第三方催收公司爆通讯录。征信显示,南京银行为放款机构,利率高达36%,山西尧信融资担保再担保有限公司为其提供担保,并收取收取担保息费。

因为本人不知情,多次向平台反馈该问题被拒,并且概不协商,希望有关部门出面处理,停止催收。

事实上,蒙女士遇到的情况并非个例。

10月24日,唐先生在聚投诉发帖称,其在360借条申请借款6900元,分12期偿还,每期还687.13元。5月份逾期了几天被爆通讯录,并且被南京银行上征信。

根据征信显示,该笔贷款放款机构为南京银行,并且利率高达36%,广东银达融资担保投资集团有限公司为其提供担保,而担保息费很高,本人一概不知情,多次向平台反馈该问题被拒,并且平台不协商处理。

来源:探长读财

作者:探长3号

消费贷余额740亿!南京银行联合万达小贷、360借条放贷频遭投诉

上周,互金商业评论发布标题为“国美易卡3亿ABS获批,联合招联金融、南京银行放贷、综合费率高达110%”文章引发关注。探长读财注意到,南京银行为发力消费信贷,着力打造“你好e贷 时间:2022-11-14

法官调解逾期交房,开发商延期交房赔偿违约金法庭辩解

开发商延期交房,25名业主与开发商协商无果,将开发商告上了法庭,要求支付违约金。在法院的调解下,双方达成了一致。5月25日,购房者将一面锦旗送到崂山区人民法院,感谢办案法官和调 时间:2022-11-14

分期乐连续三次逾期,逾期了怎么样

以前是做服装批发生意,刚开始疫情的时候生意就不怎么样了,然后又加盟了一家奶茶店,今年过完年所有生意都已经停止!!上个月开始京东金融,分期乐,支付宝全部进入逾期状态,京东天天电 时间:2022-11-14

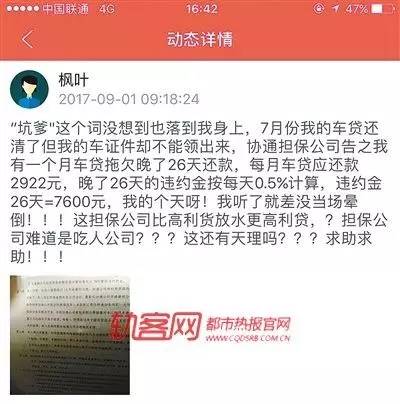

车贷逾期6次会怎样,车贷3500逾期一天50违约金

(网友“枫叶”相遇圈动态截图)房贷、车贷如果不按时还,违约金则比较高。不过有多“高”?许多人并不清楚。近日,热报厢遇网友“枫叶”告诉记者,她的车贷晚还了 26 天,违约金高达 760 时间:2022-11-14

三个月逾期未还会被拉黑名单吗,信用卡逾期多久会上黑名单

说到信用卡,很多人最害怕受到的影响的就是个人征信,然而却依然还是有很多人出现信用卡逾期的现象,最终导致个人征信变成黑户。那么信用卡逾期多久个人的征信会变成黑户呢?严格来 时间:2022-11-14