![]()

![]()

提到消费贷,大家下意识反应可能就是,“利息有点贵”、“不到万不得已不会借”。

可不知各位有没有关注最近的消费贷,连精打细算的她姐都觉得,这也太便宜了吧!

有多便宜呢?她姐来详细的讲讲:

消费贷的那些事儿

咱们常用的那些银行给出的消费贷,大部分年化利率在5%左右,额度30万。比如说,工商银行的“融e借”,年利率4.35%;建行的“快贷”,年利率在4.35%到5.6%。

而目前统计到的2020年全国首套房贷款平均利率为5.52%,二套房贷款平均利率为5.83%。

一直以来,房贷都被认为是最划算的贷款,而今却被消费贷给抢去了风头。这是为何呢?

最直接的原因,还是刺激消费。

疫情以来,消费这块受损还挺严重的,原因在于:

一来:很多行业和门店不能开业,导致消费者“花钱无门”;

二来:被疫情这么一折腾,很多人的收入也被迫减少,陷入“无钱可花”的窘境。

对于银行来说,新增消费需求减弱后,银行零售业务也面临缩减压力。再加上今年货币政策整体偏宽松,市场上的流动资金挺充裕的,在多重因素的叠加下,各个银行便把发力点放在了消费贷上,打起了消费贷产品的“价格战”。不仅利息低,消费贷的办理也并不复杂,手机上就能完成,无需去银行临柜办理。

她姐自己尝试了一下招行的“闪电贷”和建行的“快贷”,直接在页面根据指引填信息就能申请,提交后银行系统会自动审批,大约十分钟就能批下来,而后立刻就能借款,实时到账。

对于消费贷的思考

关于对消费贷的考量,大家主要考虑三点:

1.利息和额度

不同的银行不一样,个人资质不同也不一样。

目前来看,国有银行的贷款产品利率低于股份制银行。个人如果在该家银行的流水较多,能拿到的利率相对会更低、额度会更高。目前大部分银行的年化利息在5%左右,最高额度为30万,也有个别银行能给到50万甚至更多。这种高额度产品多为特定人群定向提供的,比如公务员、医护人员、央企职工等等。

2.还款方式

目前大部分消费贷产品是以实际使用资金的占用时间来折算成日息。

举个例子,小明申请了一笔30万消费贷,年化利息是5%,他今年年初装修提取了20万,半年后就还清了,那么他需付的利息就是20万*5%(180/360)=5000元。除此之外也有银行是按月结算的。

3.借款期限

一般来说,消费贷的期限都不长,一般是一年期,也有些银行能给到三年期的时间,不过可能会要求在每个顺延年末把款还清,才能继续给你发放额度。具体还是得看贷款产品说明。

可能有人会问,既然现在消费贷这么划算,又这么方便,咱们能不能拿它去干点别的呢?比如,买房、投资?

很抱歉,监管明确说了,不可以!

消费贷的用途

关于消费贷的用途,大家在产品页面可以看到相关提示,诸如“贷款可用于客户本人及其家庭消费,如装修、购车、结婚、旅游、留学、大额耐用品消费等”,同时也会注明“不能用于股票、期货、金融衍生品、股本权益性投资、购房以及国家有关法律、法规和规章禁止的其他消费与投资行为”。

拿消费贷买房这种做法,最近各地查得都非常紧,建议大家断了这个念想。有人说,我可以拿着消费贷去消费,然后把省下的闲钱拿去做投资啊。她姐建议,还是要审慎,因为消费贷即便利息再低,也是高于无风险利率的。

如果大家有大额消费需求,手头暂时不宽裕,但还款能力还行的话,现在去用一用消费贷其实是很划算的。拿大家最常用的花呗分期、借呗、和微粒贷来作比较:

花呗分期12期的话,折合年息约14.4%

借呗的日息约万分之3.5,折合年息是12.6%

微粒贷的日息约万分之4.5-5,折合年息就是16.2%-18%

如此比较来看,这些咱们往常用着特顺手的借款工具,实在是太贵了,而且额度普遍不高。这轮银行可以说是完胜了。

总的来说,近期有借款需求的小伙伴,首选银行的消费贷,便宜又大碗。借款用途最好就是单纯的消费,别动太多歪心思。

同时也要衡量好自己的还款能力,曾经见过有人开了七八家的消费贷瞎用,最后还不上了,只能卖房还钱,实在是太惨了....

借呗逾期能贷快贷吗,现在这么低的利息就能借到钱了吗

提到消费贷,大家下意识反应可能就是,“利息有点贵”、“不到万不得已不会借”。 可不知各位有没有关注最近的消费贷,连精打细算的她姐都觉得,这也太便宜了吧! 有多便宜呢?她姐来详 时间:2022-11-14

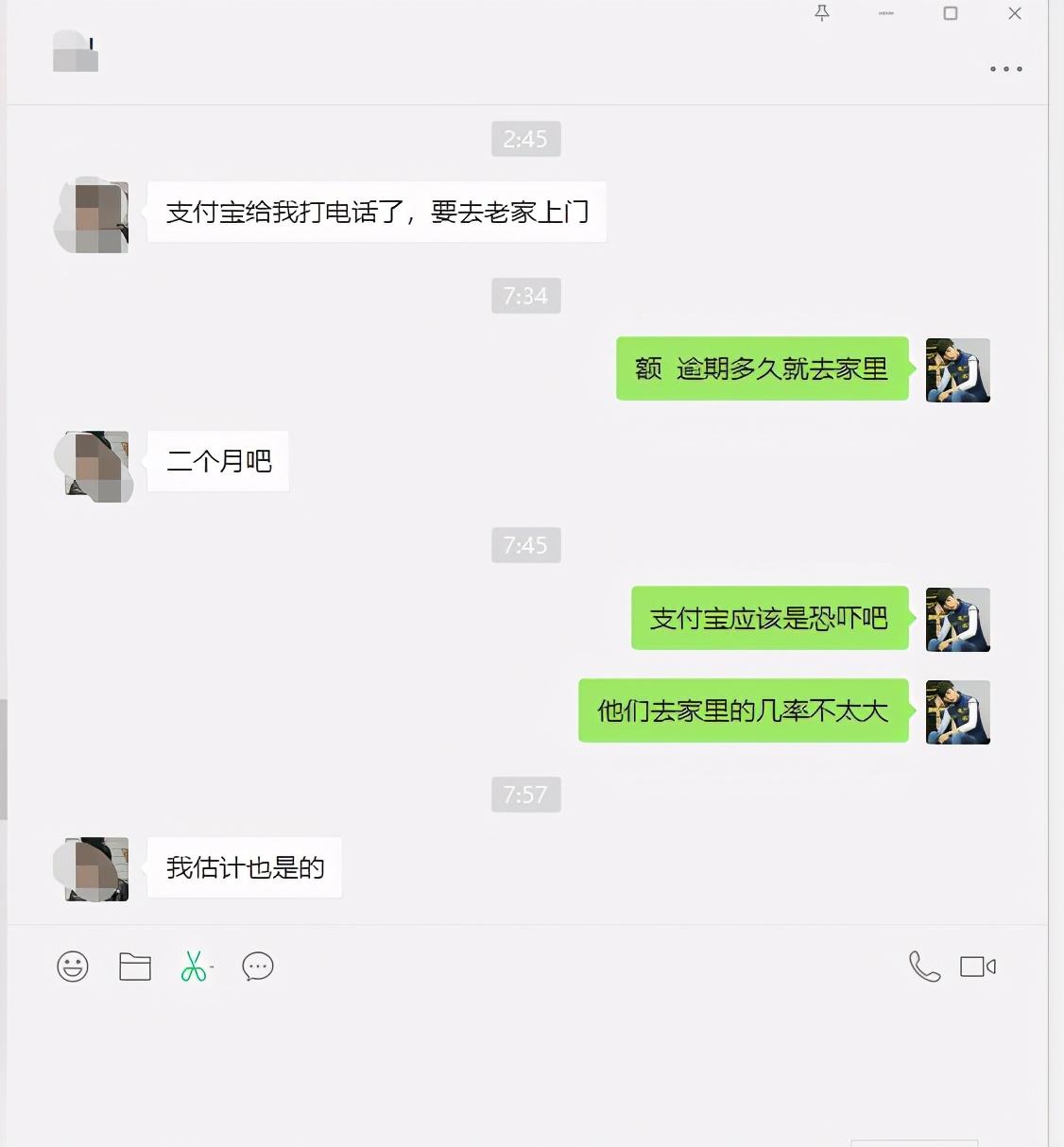

借呗两万逾期照片,我的花呗借呗逾期两个月,催收说要去我家里是真的吗

最近网友说借呗逾期两个月了,催收天天电话恐吓说要爆通讯录,让三天内还全款,我该怎么办,如果你有能力找到钱最好就一次性协商减免还款,如果实在没办法就强制上岸吧,毕竟先保证生活 时间:2022-11-14

逾期未审车怎么交罚款,逾期未检验车辆怎么办

陇南公安交警将逾期未检验车辆予以曝光请“上榜”车辆所有人尽快办理机动车检验等业务▼滑动查看更多 温馨提示逾期未检验,根据《机动车驾驶证申领和使用规定》、《机动车登 时间:2022-11-14

征信逾期在哪可以借款,征信记录日趋严格,万一逾期了怎么办

个人征信该怎样修复日前,一则“蚂蚁‘花呗’部分用户接入央行征信系统”的消息引发多方关注。一些网友表示,担心这会影响个人征信记录。事实上,今年以来,有关个人征信的话题频繁 时间:2022-11-14

建行装修贷逾期3个月终止分期,临沂建行装修贷款利率

建行装修贷这业务发行很久了,首先这个业务是一个信用卡分期,申请成功后会发一张信用卡给你,你需要到家具家电装修等地方刷卡使用。1.什么样的人士可以申请。首先不用说你肯定要 时间:2022-11-14