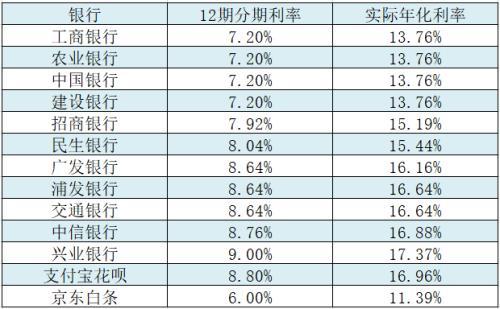

![]()

![]()

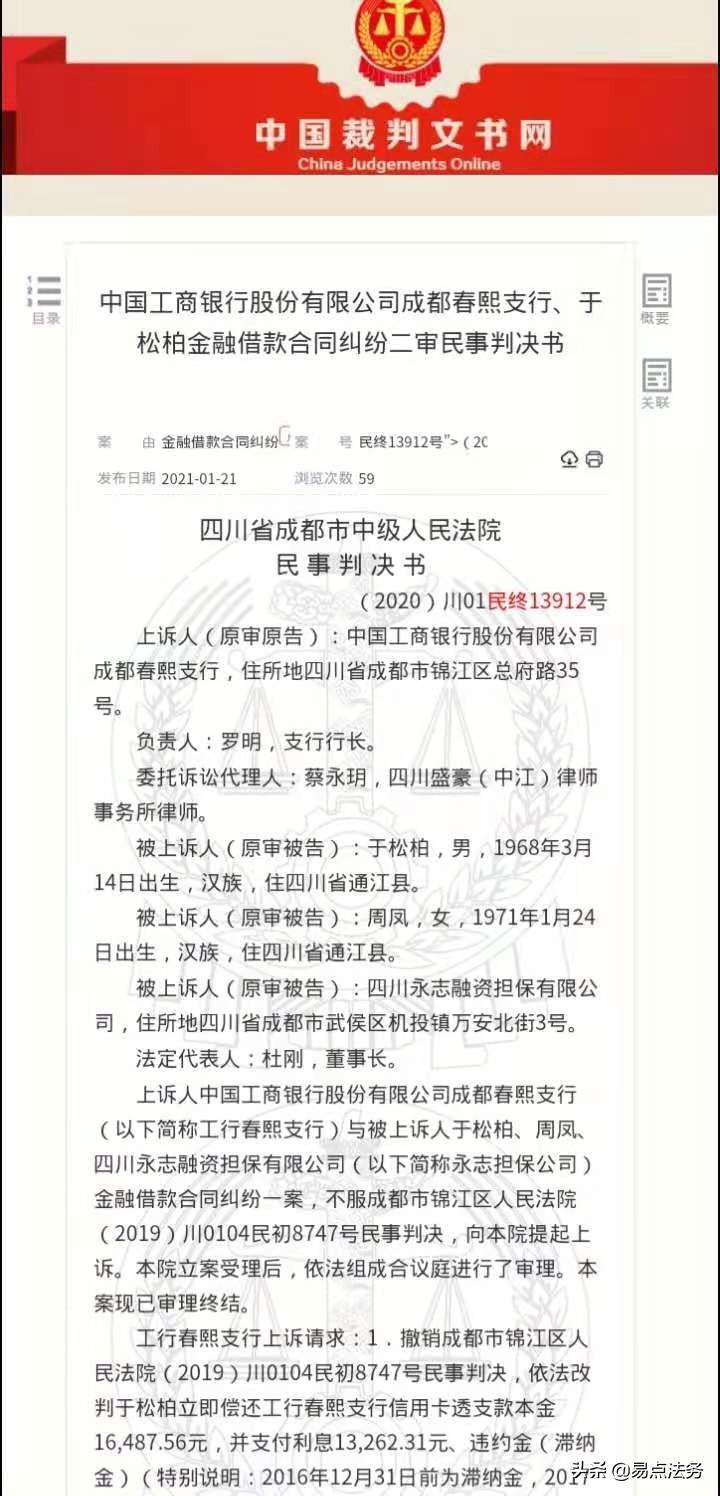

2011年于松柏首付6万,向工商银行申请了14万的汽车贷款用于购买天籁汽车。工行以办理信用卡的方式向其发放了贷款,手续费率15.5%,分期36期,分期还款总额161700元。其爱人周凤作为共同偿债人签字,并由永志担保公司做了担保。

之后于松柏因无力偿还贷款,2019年工行将于松柏、周凤、永志公司一起告上成都锦江区法院,要求三被告支付贷款本金以及利息13262.31元及违约金17797.44元。锦江区法院一审判决工商银行败诉,并由工商银行承担案件受理费用。工行不服,于2020年向成都市中级人民法院提起上诉,最终成都中院还是驳回工行的诉讼请求,维持原判!

很多人会有疑问,这正常的购车贷款怎么借款人就不需要还款了呢?主要原因在于银行违反了金融机构适当性的合同义务。

工商银行以信用卡的方式发放贷款,其应举证证明已经按约定向于松柏办理了信用卡,交付卡片以及放款的事实,且根据《中国工商银行信用卡购车专项分期付款合同》的约定,必须同时满足以下四个条件的前提下,银行才可经过借款人同意将款项一次性划付给汽车销售商。

1.于松柏已经同汽车销售商签订了购车合同并且以自有资金支付了首付款;

2.于松柏必须同银行签署了《牡丹信用卡领用合约》;

3.于松柏必须向银行提供合法有效的担保,并办理担保手续;

4.于松柏已经按照甲方要求提供了相关材料。

事实上,类似这样的贷款,银行只是做形同虚设的审批程序,并未做到该做的义务:首先未核实贷款人是否以自有资金支付了首付款并保留证据;其次是否收集保留或要求贷款人提供刷卡支付购车款的证据;是否核实贷款人是否真正取得了车辆,并办理了抵押登记。

在实际操作中银行只是在收到汽车销售商单方材料时就直接向销售商放款,最终银行的诉求被法院认定为证据不足,从而自行承担了不利的法律后果。

现实当中信贷市场一片乱象,诸多汽车销售商利用消费者法律知识欠缺的弱点,夸大宣传“0元购车”等概念,不仅有可能使消费者的权益受到侵害,也可能让银行因自我的严重过失而蒙受损失。

网友询问为什么银行对车贷逾期客户宁可外包出去拼命催收,甚至可以给客户减免做到只还本金即可,其原因就不难理解了。针对目前国家严厉打击经营贷款进入房地产,经营贷款变首付款等违法行为,其中的缘由大家也就可判断其二了!

车贷逾期几天没有扣款,贷款了14万买车后无力偿还,法院却判决无需归还车辆

2011年于松柏首付6万,向工商银行申请了14万的汽车贷款用于购买天籁汽车。工行以办理信用卡的方式向其发放了贷款,手续费率15.5%,分期36期,分期还款总额161700元。其爱人周凤作为 时间:2022-11-11

命中逾期什么意思,风控决策系统

本文主要介绍了信贷风控策略的建设思路、以及决策引擎的主要功能。适用阅读人群:互金产品人员、互金模型人员、互金研发人员在之前的文章《风控决策引擎(一)》中,我只是对风控决 时间:2022-11-11

申请逾期抵扣增值税资料,逾期申报抵扣凭证政策规定

导读:逾期未抵扣认证的发票,现在可以进行重新认证了,但是会计学堂小编还是建议各位会计朋友可以按时纳税,否则会很麻烦。逾期抵扣凭证如何做申报工作?小编现在来为大家说说!逾 时间:2022-11-11

逾期一天上征信了吗,网商贷逾期一天会影响自己的征信吗

网商贷是已经接入了征信中心,网商贷逾期,哪怕是一分钱,也一定会影响自己的征信。但如果是在网商贷逾期一天,征信记录不一定有。因为有时网商贷给设置的还款日期不一定就是最后的 时间:2022-11-11

如果产生逾期了怎么办,信用卡逾期被锁了要怎么恢复,还款方式

大家都知道,信用卡逾期会带来各种不良后果,轻则产生罚息、影响个人信用,还有可能会锁定信用卡,重则可能直接被起诉。今天财优化来和大家聊一聊,如果信用卡逾期被锁定无法使用,应该 时间:2022-11-11