![]()

![]()

经济观察网 记者 田七 3月26日,易鑫集团发布了2019年年度业绩报告。该报告显示,易鑫集团在2019年实现了收入和利润的双增长。其中,集团全年总收入58亿元,同比增长5%;全年净利润3100万元,在2018年亏损1.67亿元基础上实现盈利,而这也是其成立五年来的首次盈利。

易鑫集团是易车公司的控股子公司,核心业务为汽车贷款促成业务(即助贷业务)和自营融资租赁业务。报告显示,报告期内公司核心业务新增收入(包括该公司年内的贷款促成交易及该公司促成的新自营融资租赁交易所得收入)同比增加21%至25.19亿元。

对于2019年的表现,易鑫集团将其归因于助贷业务的快速增长。数据显示,2019年易鑫集团通过贷款促成服务约34.7万笔融资交易,同比增长141%,占全年融资交易总数的66%。助贷业务收入为16.68亿元,同比增长210%,占易鑫集团总收入的比例达29%。在2018年,这个占比仅为9.7%。

自2018年以来,易鑫集团将广告等业务转出,并将主贷业务作为发展战略重点,该业务的数量和收入在公司总的占比持续提升。

但与此同时,其自营融资租赁服务交易数量和收入出现下降。2019年,易鑫集团透过自营融资业务促成约17.5万笔交易,同比减少49%;自营融资租赁服务收入37.55亿元,同比下降8%。对此,易鑫集团给出的解释为“公司在策略上侧重贷款促成业务”。

在助贷业务高利润属性的助推下,易鑫集团2019年毛利达到27.66亿元,同比增12%,毛利率从2018年的45%提升至48%,并实现业绩扭亏为盈。数据显示,易鑫集团2019年净利润为3100万元。纵观过去五年,这是易鑫集团首次实现年度盈利。2015年-2018年,易鑫集团的净利润亏损为0.3亿元、14亿元、183.3亿元、1.67亿元。

随着汽车新消费趋势的发展,助贷业务成为各类金融互联网平台新的发力点,但由于平台同时承担主贷业务的逾期还款风险,在实施过程出现了暴力催收等异化现象。自2019年以来,各地方政府陆续出台新的催收规则和指引,以期助贷业务更加规范化。

易鑫集团的金融交易逾期率在2019年有所上升。财报显示,易鑫2019年所有融资交易(包括自营融资租赁服务及贷款促成服务)90日以上逾期率为1.30%,比2018年的0.92%上升0.38个百分点。易鑫表示,在新的规则下,公司将采取诉讼的方式作为催收的主要解决办法,但由于诉讼耗时较长,因此公司的不良欠款比率及拨备金相应升高。

2020年新冠肺炎疫情使得部分消费者购买力的下降,不仅将加大公司逾期回款的风险,也将给新交易的达成带来巨大压力。对此,易鑫集团在财报中表示,公司将继续利用资源为客户提供更好的融资产品及服务,并与经销商等伙伴合作,以强化自身竞争优势。

值得注意的是,在收入和利润增加的同时,易鑫集团在2019年已开始收缩人力方面的成本。财报显示,2019年易鑫集团的员工从2018年的4483名,减少到了4177名,共减少306名。同时,集团年度薪酬成本由2018年的11.42亿元,减少1.56亿元至2019年的9.86亿元。

2019年业绩报告发布后,易鑫集团股价今日小幅高开,开盘价比昨天1.32港元收盘价高出0.02港元。截至发稿,易鑫集团股价继续攀升至1.44港元,但离其上市首日的股价最高点10.18港元仍相去甚远。自从2018年年底股价跌下两港元之后,其股价一直在2元上下徘徊,大部分时间低于2港元,这显示了投资者信心并不足。

易鑫成立五年来首次盈利,股价低迷两年仍未站稳2元

经济观察网 记者 田七 3月26日,易鑫集团发布了2019年年度业绩报告。该报告显示,易鑫集团在2019年实现了收入和利润的双增长。其中,集团全年总收入58亿元,同比增长5%;全年净利润31 时间:2022-11-14

征信逾期办汽车金融,银行逾期上征信

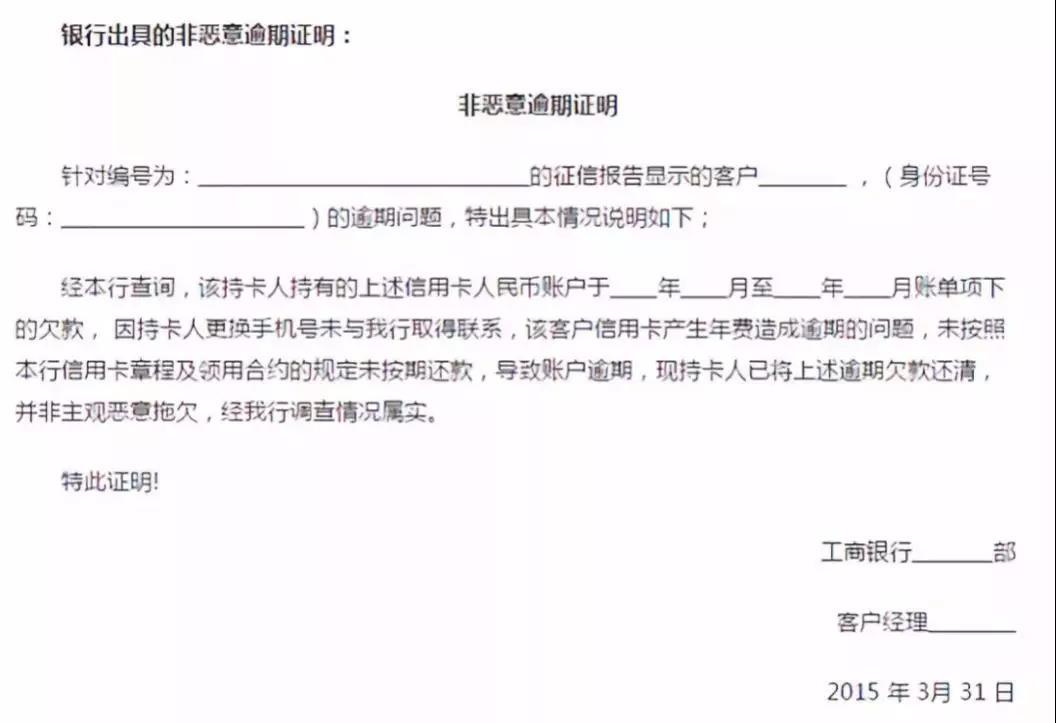

个朋友贷款,征信上面有逾期,信贷机构让他去逾期的银行开一份:非恶意逾期证明,就能办理贷款。最终朋友去银行办理完非恶意逾期证明后,顺利的办理下了贷款。那么,到底怎样才可以在银 时间:2022-11-14

失信人逾期有什么关系,债务逾期的几种后果,最让人害怕是哪种类型

今晚一位姐姐给我发信息,说她的花呗借呗逾期了,支付宝委托了第三方催收她,她很害怕,主要害怕爆通讯录,那样的话太丢人没有面子了。我能理解她的心情,面子我们大多数都很在意,可是 时间:2022-11-14

逾期了影响卖房,出卖房屋为逃避履行欠款,债权人有权行使撤销权么

[案情]王某甲因欠张某的货款200万元,被法院判决归还。王某甲迟迟不履行生效的法律文书。该案已进入执行程序后,王某甲与刘某签订房屋买卖协议,将自己名下价值160万元的房屋以7 时间:2022-11-14

查询e分期逾期后的账单,卡片已有额度但是不能用

今天,我来和大家分享一段如何把卡养到极致的心得体会。关于养卡的小技巧很多,每个银行都会有一些差异,但是万变不离其宗,你要让银行觉得,你有消费需求,你有刷卡需求。大家都知道,国 时间:2022-11-14