![]()

![]()

近日消金界了解到,有营销机构以“兼职、底薪+提成”的形式,为医美分期平台做宣传推广,并诱导学生通过“即分期”进行贷款。

另据一位业内人士称,近日上海地区又掀起了新一轮排查,重点针对医托和医院贷款行为。

医美分期在疫情好转后,行业正在回暖。但如此营销,加之监管重视,不得不考虑背后的经营风险与政策风险。

2000元宣传费

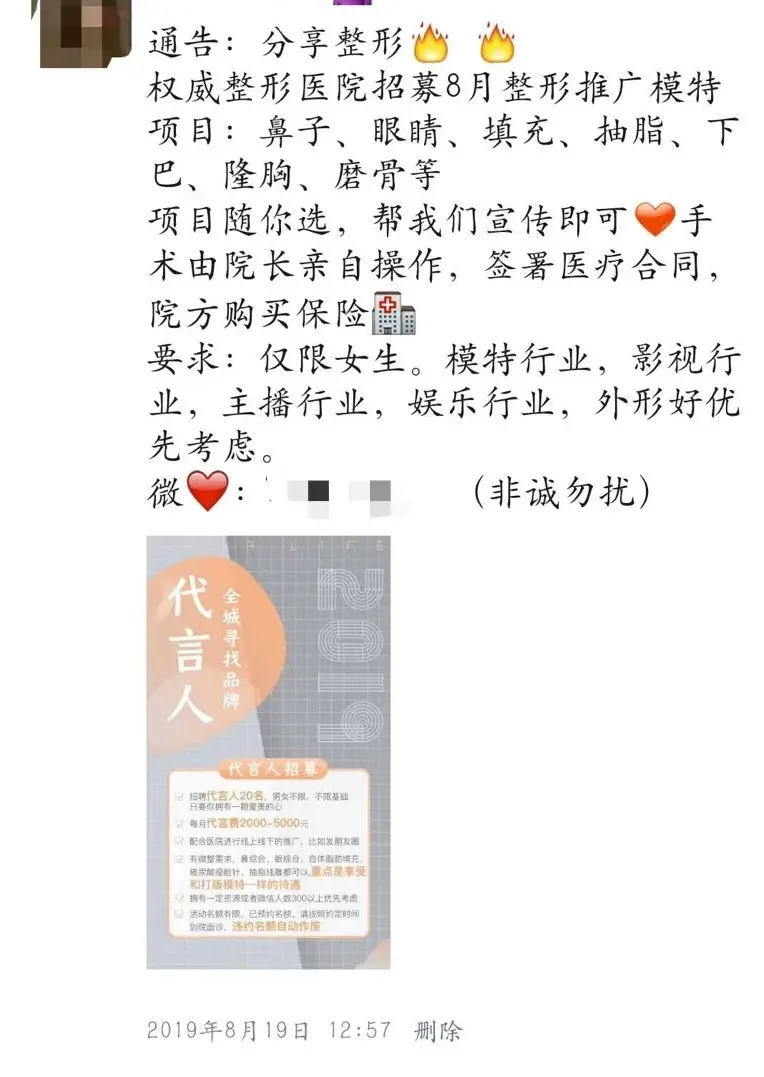

近日多位用户反映,有机构以“兼职、底薪+提成”的形式,为医美分期平台做宣传推广,并诱导用户贷款。

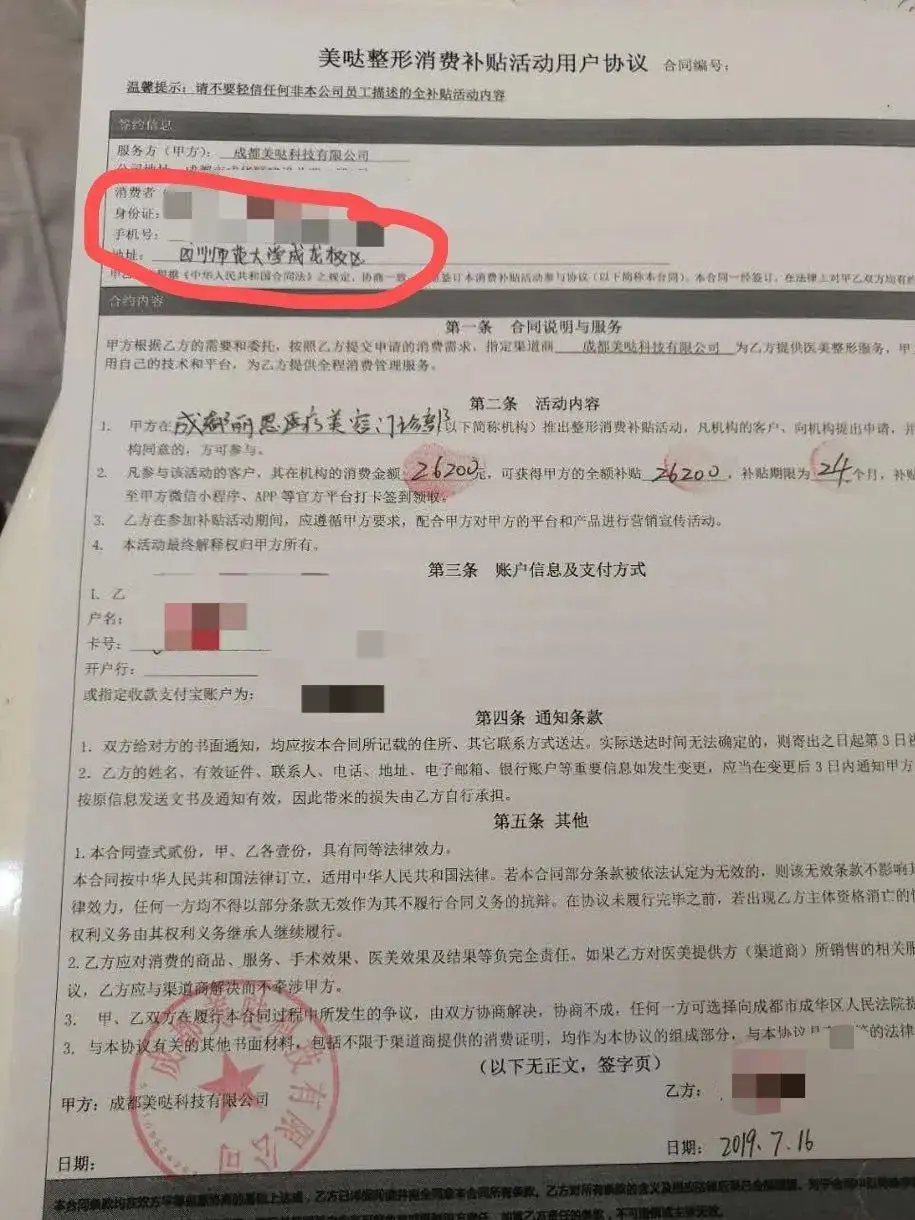

来自四川XX大学的小吉向消金界表示,成都美哒科技以招聘代理商的名义,向学生推荐医美整形医院,并诱导通过“即分期”平台进行贷款。

根据小吉提供的合同内容:乙方需要每月在朋友圈或社交媒体平台发布5条及以上宣传内容;每月至少推荐10名女性好友添加甲方工作人员微信;每月参加线下培训或沙龙;此外,每月推荐一名客户成交。

小吉向消金界展示其朋友圈截图

根据合同,美哒科技每月向甲方支付2000元宣传费用,并由员工进行一对一的培训。乙方成功推荐客户并签署协议,按照5%-20%进行提成奖励。

在这之后,平台以“全额补贴首次整形手术的费用”的名义,吸引用户通过“即分期”等平台申请贷款。

如今消金界发现,成都美哒科技因“通过登记的住所或者经营场所无法联系”已被监管列为“经营异常”。

平台方“即分期”等在获客后,会与合作金融机构先审核风险,而后发放贷款。

企查查信息显示,即科金融(即分期)主体运营公司为即科金融信息服务(上海)有限公司,公司成立于2014年4月21日,法定代表人为顾上飞。

即科金融旗下平台“即分期超G会员”APP中显示,平台推出包括整形、牙科、教育等在内的场景分期服务。在该合作模式中,由持牌消费金融公司提供资金,即科金融负责市场与获客,共同开展和运行金融机构的消费信贷业务。

其中,“即科普惠|即用金”可提供最高额度20万元、千元利率最低0.3元、3分钟到账的现金贷服务,背后的资金方为晋商消金、海尔消金和盛银消金。

此外,平台推出贷款超市,为点点、小雨点闪贷等提供导流服务;并推出了239元/年的超G会员VIP服务,以及类似信用卡的“大鹅卡”。

此前来自即科金融的人员表示,平台月新增放款4亿元,截至2019年底,累计实现放款100亿元。

两套收费标准?

在医美分期这条链条上,曾经骗贷案疯狂,几乎毁了这个行业。如今成都美哒科技等借助学生群体营销,不知下游平台方,资金方是否知情?这样的风险积累,是否会带来严重的隐患?

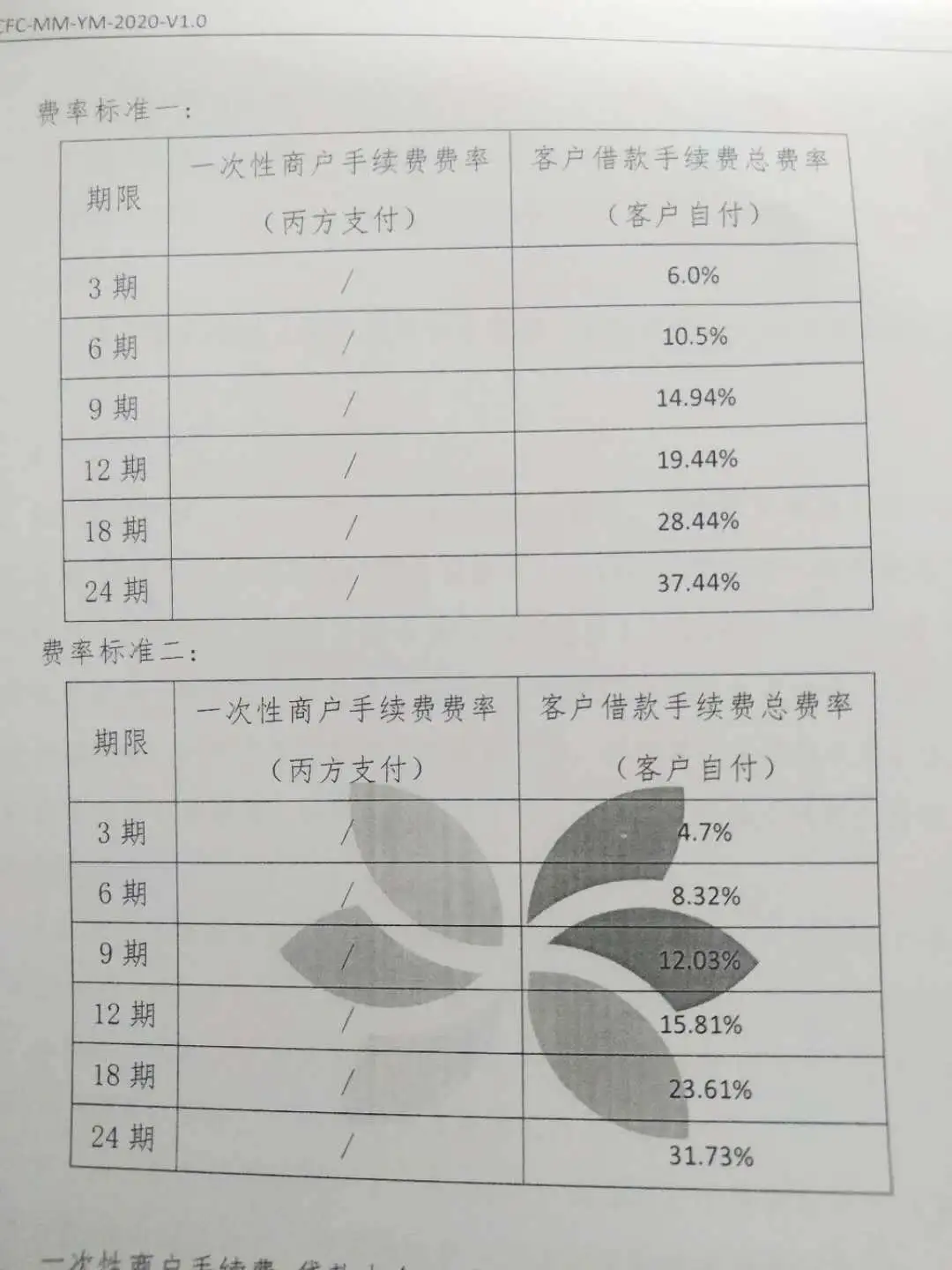

另一位知情人士称,持牌消费金融在与助贷机构进行合作的时候,给出了两套不同的费率模板。

在一个模板中,客户借款3期、9期、18期、24期时,收取的手续费总费率分别为6.0%、14.94%、28.44%、37.44%;而另一个模板中,则分别为4.7%、12.03%、23.61%、31.73%。

一位接近即科金融的内部人士表示,晋商消金、海尔消金、盛银消金均按照高利率,即36%的年化标准执行。

在具体合作中,即科金融等助贷机构则根据客户资质,为其匹配不同的金融机构,并推荐不同利率的贷款产品,最后金融机构从利润中分成。

早在去年年末,就有消息爆出,包括兴业消金、金美信消金等在内的部分持牌消费金融机构收到监管口头通知,明确要求自2020年1月1日开始,将贷款产品利率调整至IRR口径年化24%以下,此外,加上罚息要控制在年化利率30%以内。

但目前全国范围内还没有明确的要求。

所以可以看到,持牌机构一方面也在按现有要求合规,但另一方面,也在试探最大化的利率边界。

“不满足费率要求,他们(持牌消金)就拒件。”某业内人士表示。

对此,消金界向即科金融问询,并未得到对方回复。

在增信措施方面,持牌机构往往要求助贷平台缴纳保证金,并根据保证金比例,对合作机构进行不同详尽程度的资料筛选与尽调。而保证金比例,还与助贷机构的历史贷后管理数据挂钩。

此前消金界在盘点各家主营业务时发现,晋商消金、海尔消金、盛银消金这三家持牌消费金融公司都是以线上业务为主。

在业绩表现上,财报数字显示,晋商消金2019年实现营收3.72亿元,净利润0.52亿元,同比下降36.30%;海尔消金2019年实现营业收入13.89亿元,同比增长32.54%,净利润2.05亿元;盛银消金2019年实现营业收入3.38亿元,拨备前利润0.68亿元,不良率0.24%。

持牌机构目前对于合作方的要求越来越高,此前曾遭遇“暴雷”事件损失惨重。

2019年,晋商消金和海尔消金纷纷踩雷租房平台平台寓见公寓、医美平台乔融金服。此外,晋商消金还踩雷翡翠教育和现金贷平台有用分期。

近日又有多位用户反映,长租平台“美丽屋”退房后仍背负租金贷,而背后的资金方正是晋商消金。

在具体业务层面,这些机构的自营业务比例很低,主要依靠助贷、联合贷业务实现业务增长。而盛银消金开业时间较短,日前刚刚上线了官方APP。

如今合作伙伴直接面对C端用户如此营销,最终又将风险传递到这些持牌机构的身上。

事实上,医美行业的发展与消费金融的发展相辅相成。在消费分期的推动下,医美渠道迅猛发展;而在利益的推动下,很多此前没有的创新模式层出不穷。

比如,即科金融作为医美分期行业的领头羊,其策略相对灵活,此前曾对接了包括银行、持牌消金等大量金融机构的资金。

“即便疫情期间,即分期仍可实现日交易量800万左右的放款规模,稳居行业前列。”一位接近即科金融的人士向消金界表示。

消金界发现,五一期间,即科金融日前推出“首单计划”活动,客户在家办单后,7日内可免费退贷。

此外,在即科金融推广的“单单过”模式中,可实现100%放款。比如向助贷机构缴纳10万元保证金,医院即可放款100万元;一旦逾期坏账超过10%,则停止和医院的合作。

此前消金界独家报道,医美分期线下网点受疫情影响较大,其中医美分期巨头之一的捷信,陆续关停了包括医美、生美(生活美容)、家装分期在内的放款。如今随着疫情好转,市场逐渐回暖。

消金界了解到,当下米么金服正在接触阳光消费金融的资金;而盈盈集团也对接了山西信托的资金,目前《山西信托·悦美19号集合资金信托计划》已经发行了20期。

“医美更多的是冲动型消费,本就不应该鼓励过分营销。”有业内人士表示。在医美分期回暖的背后,其中的风险更应得到重视。

医美分期营销新套路:诱导学生兼职放贷,风险将传递至持牌机构?

近日消金界了解到,有营销机构以“兼职、底薪+提成”的形式,为医美分期平台做宣传推广,并诱导学生通过“即分期”进行贷款。 另据一位业内人士称,近日上海地区又掀起了新一轮排 时间:2022-11-14

网贷逾期对买五险一金有影响吗,网贷毁了我的一生

大概是09年,我办了一张招行信用卡,那时单位也算不错,国内头部台资企业。起始额度有5000,到卡两个月后,又给我提到8000,然后是12000、15000、20000,最后给我提到50000的额度。开始的 时间:2022-11-14

逾期了怎么止损最快,2022年有多少人负债逾期了应该怎么办呢

据数据显示到2022年,负债人达到了8亿,其中4亿已经逾期,这里面有您吗?(当然这个数据不一定准,这里仅供参考。)新冠疫情从2020年新年前爆发,中国绝大部分公民居家隔离,至今已经是第三年 时间:2022-11-14

驾校科目一考试缴费逾期怎么办,开始啦!抓紧办!12月25日截止日期

10月25日,市医保局、市教育局、市人社局、市税务局、市行政审批局联合召开无锡市区城乡居民保险参保征缴启动会议,正式启动2023年度城乡居民基本医疗保险参保征缴工作。需参加 时间:2022-11-14

蚂蚁花呗100块钱逾期一年,花呗逾期会上征信吗?应该怎么减少危害呢

何为花呗花呗是蚂蚁金服旗下的一款信贷消费产品,给人一种先消费,后付款的购物体验。说白了,就是鼓励人们进行超前消费,花明天的钱,享今天的福。花呗于2015年4月正式上线,最初主要 时间:2022-11-14