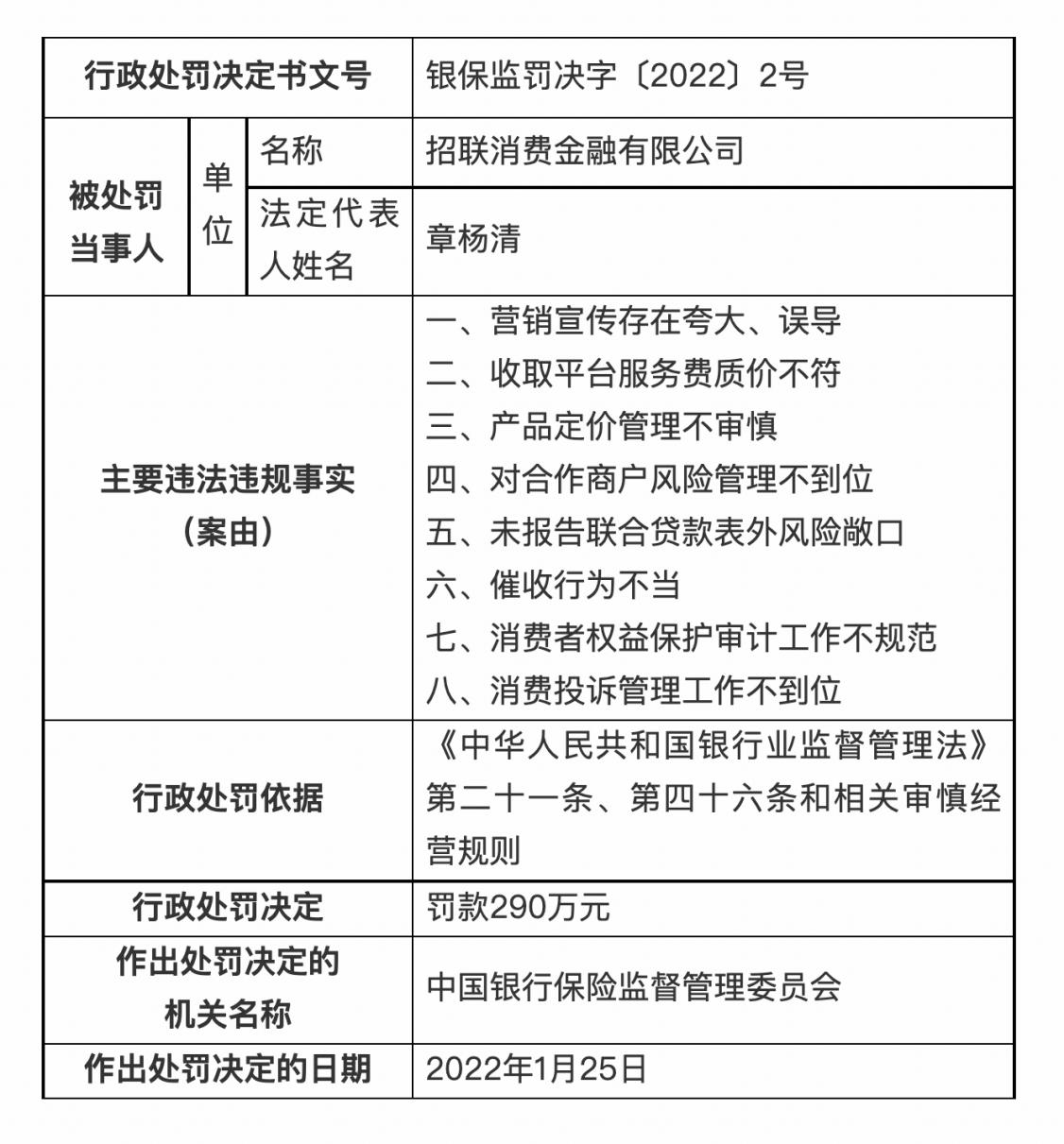

![]()

![]()

“首违不罚”

不会被纳入纳税信用评价

纳税信用作为纳税人履行纳税义务的客观反映,直接体现了纳税人对社会、对国家的信用。

纳税信用级别会对企业参与市场经济活动产生一定激励或限制作用,也是衡量纳税人“品质”的重要指标。纳税信用切实关系到企业自身利益,信用级别已在税收服务、融资授信、项目管理和进出口等领域得到广泛利用。

企业越来越关注自身纳税信用级别,也就会对一些已经发生的不良记录是否影响到纳税信用评价感到疑惑和不安。为了体现对纳税人轻微违规行为的容错原则,总局公告做了明确,对于不良记录中税务机关按照“首违不罚”的规定对纳税人不予行政处罚的,相关记录不会被纳入纳税信用评价中。

01

新政速递

自2021年度纳税信用评价起,税务机关按照“首违不罚”相关规定对纳税人不予行政处罚的,相关记录不纳入纳税信用评价。

02

什么是“首违不罚”

对于首次发生下列清单中所列事项且危害后果轻微,在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正的,不予行政处罚。

税务行政处罚“首违不罚”事项清单具体事项为:

(1) 纳税人未按照税收征收管理法及实施细则等有关规定将其全部银行账号向税务机关报送。

(2) 纳税人未按照税收征收管理法及实施细则等有关规定设置、保管账簿或者保管记账凭证和有关资料。

(3) 纳税人未按照税收征收管理法及实施细则等有关规定的期限办理纳税申报和报送纳税资料。

(4) 纳税人使用税控装置开具发票,未按照税收征收管理法及实施细则、发票管理办法等有关规定的期限向主管税务机关报送开具发票的数据且没有违法所得。

(5) 纳税人未按照税收征收管理法及实施细则、发票管理办法等有关规定取得发票,以其他凭证代替发票使用且没有违法所得。

(6) 纳税人未按照税收征收管理法及实施细则、发票管理办法等有关规定缴销发票且没有违法所得。

(7) 扣缴义务人未按照税收征收管理法及实施细则等有关规定设置、保管代扣代缴、代收代缴税款账簿或者保管代扣代缴、代收代缴税款记账凭证及有关资料。

(8) 扣缴义务人未按照税收征收管理法及实施细则等有关规定的期限报送代扣代缴、代收代缴税款有关资料。

(9) 扣缴义务人未按照《税收票证管理办法》的规定开具税收票证。

(10)境内机构或个人向非居民发包工程作业或劳务项目,未按照《非居民承包工程作业和提供劳务税收管理暂行办法》的规定向主管税务机关报告有关事项。

03

政策运用时间

“首违不罚”事项是自2021年4月1日起施行的,而税务机关是每年4月确定上一年度纳税信用评价结果,“首违不罚”不纳入纳税信用评价的时间是自2021年度纳税信用评价起,也就是说,纳税人在2022年查询上一年度的纳税信用评价结果时,对于发生的“首违不罚”事项,是不会影响到纳税评价结果的。

04

案例分析

1.某企业2021年8月发生印花税纳税义务,2021年10月到办税服务厅办理印花税逾期申报,主管税务机关核实到,该企业属于“纳税人未按照税收征收管理法及实施细则等有关规定的期限办理纳税申报和报送纳税资料”且符合“首违不罚”的条件(“首违不罚”的条件为:一是首次发生“首违不罚”清单中所列事项,二是危害后果轻微,三是在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正),作出了不予处罚的决定。对此,该企业逾期申报印花税的记录不会被纳入2021年的纳税信用评价中,不影响2021年的纳税评价结果。

2.某增值税一般纳税人企业2021年1月至今一直未报送财务报表,2021年收到税务机关的责令整改通知书。该企业属于纳税信用评价指标中的“未按规定期限填报财务报表”,且不符合“首违不罚”的条件,将会被按次扣分,影响2021年的纳税评价结果。

来源:广西壮族自治区税务局

编发:广西壮族自治区税务局纳税服务和宣传中心

印花税零报税逾期一定要罚款,不影响纳税信用评价的情形

“首违不罚”不会被纳入纳税信用评价 纳税信用作为纳税人履行纳税义务的客观反映,直接体现了纳税人对社会、对国家的信用。纳税信用级别会对企业参与市场经济活动产生一定激 时间:2022-11-11

花呗9号晚上还款算逾期,花呗10号还款,这个算不算逾期呢

在这个手机支付的时代里,出门带个的手机,只要手机有电,简直可以走遍全国了。 相信大家对花呗都不陌生,也有可能经常使用,花呗和信用卡一样,都是提前消费。因此,花呗和信用卡都是一 时间:2022-11-11

招行逾期7万上门,招商银行恶性催款

近日,51信用卡事件刷爆朋友圈:大批警力进入51信用卡位于杭州西湖区紫霞路的总部进行调查,引来坊间各种传闻,当晚事件缘由浮出水面:最终杭州公安通报称,51信用卡被突击调查原因在于 时间:2022-11-11

菲律宾签证逾期九天,菲律宾黑名单怎么洗白方案

出门在外,在别的国家是要遵守当地法律的。如果你在菲律宾期间有不良行为,那将会受到菲律宾移民局的处罚,严重的话甚至会被拉进菲律宾的黑名单。进入菲律宾黑名单之后,等待你的将 时间:2022-11-11

二万逾期两年利息多少钱,民间借贷纠纷利息计算

民间借贷纠纷利息核算标准及依据(2022版)最高审判研究 2022-07-19 09:38 发表于福 点击关键词进入专题汇编民法典| 司法解释| 刑法合集| 指导案例导读:根据约定或法定,金钱之债 时间:2022-11-11