![]()

![]()

因侵害消费者权益、车贷方面的投诉举报数量位列全国银行业第二位,四川省首家民营银行——四川新网银行日前遭银保监会“点名”通报。

3月18日,银保监会消保局发布《关于新网银行侵害消费者合法权益案例的通报》,通报了四川新网银行侵害消费者合法权益的案例。

《通报》指出,新网银行被反映问题主要集中在银行违规放款、对车贷金额存在异议、贷款息费过高、暴力催收等方面。其中,对新网银行与一家互联网汽车消费分期服务平台合作业务的投诉举报尤为突出。

对此,证券时报·券商中国早在2019年底和2020年初就进行了深度报道《这家银行大量招聘催收人员!发生了什么?二手车金融第一股陨落,裁员4300余人,149亿贷款竟来自新网银行》。

新网银行方面今日向证券时报·券商中国记者回应称,银保监会通报反映出该行消保资源投入不够匹配、服务流程不够健全、客户满意度有待提升,该行将深刻反思,诚恳接受监管部门的批评和指导。

监管通报新网银行“三宗罪”:暴力催收、“高利贷”、违规放款

据银保监会官网,银保监会消保局日前发布《关于新网银行侵害消费者合法权益案例的通报》,通报了四川新网银行侵害消费者合法权益的案例。

《通报》指出,自2019年第四季度以来,监管系统接收到消费者对新网银行的投诉举报显著上升,车贷方面的投诉举报数量位列银行业金融机构第二位,反映问题主要集中在银行违规放款、对车贷金额存在异议、贷款息费过高、暴力催收等方面。其中,对新网银行与一家互联网汽车消费分期服务平台合作业务的投诉举报尤为突出。

据《通报》披露,新网银行与该互联网平台合作业务在侵害消费者合法权益方面涉及“三宗罪”:

一是贷前调查不尽职。新网银行存在对部分借款人贷款申请资料真实性核查不到位的问题,违反相关监管规定。

二是催收管理不到位。新网银行存在短信催收缺乏相应的管理制度、电话催收操作规程不完备等问题。

三是与该互联网平台合作业务推高了消费者融资成本。具体来说,在监管接收的消费投诉和举报事项中,消费者被该互联网平台收取的平台费或服务费与汽车融资金额之比集中在14%至28%之间,有的费率达到30%以上;新网银行向消费者发放贷款的年利率区间为7.7%-8.9%,均值为8.49%。消费者承担的费率、利率等融资综合成本大幅高于汽车消费贷款正常息费水平。

银保监会消保局要求,各银行保险机构要按照银保监会《关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》,建立健全消费者权益保护体制机制,自上而下切实承担起主体责任,围绕与第三方机构合作、催收管理等方面侵害消费者权益乱象开展自查自纠,依法合规开展经营活动,切实降低融资综合成本,保护消费者合法权益。

新网银行回应监管通报:主要问题整改已取得阶段性进展

针对监管“点名”通报,新网银行相关负责人向证券时报·券商中国记者回应表示,此次通报是对前期该行消保工作一次深入的把脉问诊,该行将认真对待、深刻反思,诚恳接受监管部门的批评和指导。

该负责人称,《通报》主要定性了“贷前调查不尽职”、“催收管理不到位”和“与个别渠道合作业务推高融资成本”三个问题,这反映了该行消保资源投入不够匹配、服务流程不够健全、客户满意度有待提升。

该负责人同时表示,通报所指出的问题,集中发生在新网银行开业初期的个别业务渠道。“近一年多来,根据监管部门的指导意见,我行成立专项整改小组,全面开启自查和持续整改工作,主要问题整改已取得阶段性进展。”

“我们将以这次监管通报为新起点,进一步把消保工作摆在突出位置,举一反三,久久为功,不断完善消费者权益保护工作。”新网银行方面表示。

此外,该行还表示,“普惠金融服务具有小额、短融、高频、分散、海量的特征,面临着经济可行性和技术可行性的双重难题。面对普惠客群,既需要先进的数字化风控技术去解决客户金融服务可得性的问题,还需要用更审慎的理念、更充分的交互、更完善的流程,带着更强的温度去做好普惠金融客群的消保工作及客户服务。新网银行将以此为鉴、勠力前行,对做好数字普惠金融服务、提升客群可得性和满意度充满信心。”

美利车金融梦魇仍在善后

值得注意的是,在通报中提到,新网银行与一家互联网汽车消费分期服务平台合作业务的投诉举报尤为突出,但并未指出互联网汽车消费分期服务平台的名字。

曾有“中国二手车金融第一股”之称的美利车金融,在短短5个月内,从计划赴美IPO、创始人被带走、陷“套路贷”争议,到最后遣散员工,快速消失。而美利车金融的招股书显示,截至2019年6月末,美利车金融的汽车融资交易余额为219亿元。这庞大金融贷款的背后,有一个人在不断出现,他就是新网银行最大股东的刘永好,也是美利车金融的大股东,而新网银行又是美利车金融的最重要资金方。

随着美利车金融的轰然倒塌,善后工作也变得非常棘手。3月18日,多位曾在美利车金融内部任职的人士对证券时报•券商中国记者表示,美利车金融公司内部融资,至今没有得到赔付,曾找股东方面进行协商,但是始终没有得到回复,并且和新网银行合作的巨额车贷问题到现在也没有解决,贷款回收的时间还很漫长。

此外,《通报》中还提到,新网银行与该互联网平台合作业务推高了消费者融资成本。在监管接收的消费投诉和举报事项中,消费者被该互联网平台收取的平台费或服务费与汽车融资金额之比集中在14%至28%之间,有的费率达到30%以上;新网银行向消费者发放贷款的年利率区间为7.7%-8.9%,均值为8.49%。消费者承担的费率、利率等融资综合成本大幅高于汽车消费贷款正常息费水平。

不过证券时报•券商中国记者注意到,监管此次通报并未提及新网银行与美利车金融之间涉及的具体合作金额。

去年上半年经历系列高管变动

值得注意的是,2020年上半年,与美利车金融公司遣散员工几乎同步,新网银行也经历一系列高管变动。

其中,该行首任行长赵卫星于去年4月离职,转任小米金融副总裁,行长一职由新网银行党委书记、法定代表人江海兼任。

此外,该行于2020年5月决定,由新希望集团副董事长王航兼任新网银行董事长,周受资、曹曾俊、江海任副董事长,首席风险官徐志华、首席信息官李秀生、首席运营官刘波分别升任副行长。

公开资料显示,四川新网银行是全国三家互联网银行之一,于2016年底正式开业,注册资本30亿元。新网银行是银监会批准成立的全国第七家民营银行,也是四川省首家民营银行。

开业至今,新网银行总股本及股东结构未曾变化,目前持股10%以上的股东包括新希望集团(30%)、小米(29.5%)、红旗连锁(15%)。

数据显示,2020年前三季度,该行实现营业收入18.06亿元、净利润5.38亿元。此前,该行2017年、2018年、2019年分别净亏损1.69亿元、净盈利3.68亿元、净盈利11.24亿元。

截至2020年9月末,新网银行总资产为392.2亿元,不良贷款率1.53%,资本充足率19.15%,拨备覆盖率约300%。

“踩雷”的民营银行们

随着网络消费量日益增长,消费者的需求越来越趋向多元化。但消费金融的格式化合同收费项目不透明、产品介绍不全面、异地维权“难”等问题困扰着广大网络金融消费者,侵害消费者权益的事件时有发生。

其中,在“通过场景主导金融”的场景金融模式下,预付式消费与分期贷款的结合产品成为民营银行较为集中的风险点,覆盖教育机构、长租公寓、汽车金融、油卡充值等领域。

3月12日,重庆市市场监督管理局官微发布“2020重庆消费维权热点”。其中,富民银行因为一项消费金融分期产品被众多消费者投诉而被点名。

具体来说,富民银行通过网络平台推荐消费者在购油卡时采用分期金融服务。项目推出后,由于资金被挪用,无法为消费者提供正常加油服务,导致众多金融消费者投诉。据调查,该项目逾期率高达97%。重庆市消委会多次约谈富民银行,督促其妥善解决消费者投诉,切实维护消费者合法权益。

据了解,上述提到的富民银行遭众多金融消费者投诉事件即去年发生的“享车APP暴雷事件”。

去年12月底,富民银行发布公告称,享车平台运营商深圳优速物流信息科技有限公司未依约向该行贷款客户提供加油服务,其行为造成了富民银行及其客户的权益受损,富民银行已向公安机关报案。

公告同时表示,针对未依约享受加油服务的贷款客户,富民银行已及时采取了多种措施保护客户权益,并制定相关方案让客户不用继续还款,也能结清贷款。

在这之前,从2018年10月,上海寓见公寓、青客公寓陆续出现资金困难,波及上海华瑞银行等多家银行。2020年下半年“蛋壳”资金链断裂引发的风波,则将与蛋壳合作租金贷的深圳微众银行推上风口浪尖,直至12月初该行宣布“兜底”。

车贷举报数量惊人!监管通报新网银行"三宗罪",美利车金融梦魇仍在,如何善后?

因侵害消费者权益、车贷方面的投诉举报数量位列全国银行业第二位,四川省首家民营银行——四川新网银行日前遭银保监会“点名”通报。3月18日,银保监会消保局发布《关于新网银 时间:2022-11-12

逾期4个月不超过90天,贷款逾期1天和90天的区别,你可能一直都理解错了吗

这个时代,没有信用,真的寸步难行。在提前消费越来越普及和被认可的时代,信用卡以及各种贷款越来越被大家所熟知,以及使用。 用的多了,逾期率的攀升也就接踵而来,目前大部分信用卡 时间:2022-11-12

来分期逾期什么时候扣款,一女子欠87万信用卡

5月28日,广东珠海西区某小区内发现一女孩陈某烧炭自尽。在清理遗物时,陈某母亲吴女士发现,月薪仅3000多元的陈某,名下却有14张信用卡,经查实授信额度超过77万,合计欠款总额达到87 时间:2022-11-12

机动车销户后如何处理逾期年检,违章处理业务暂停通知

11月26日18时至11月28日24时成都市将对公安交通管理业务系统进行升级改造工作届时相关业务将暂停办理这期间预约了办理年审处理交通违法等业务的车主该咋办呢?对此成都市交管 时间:2022-11-12

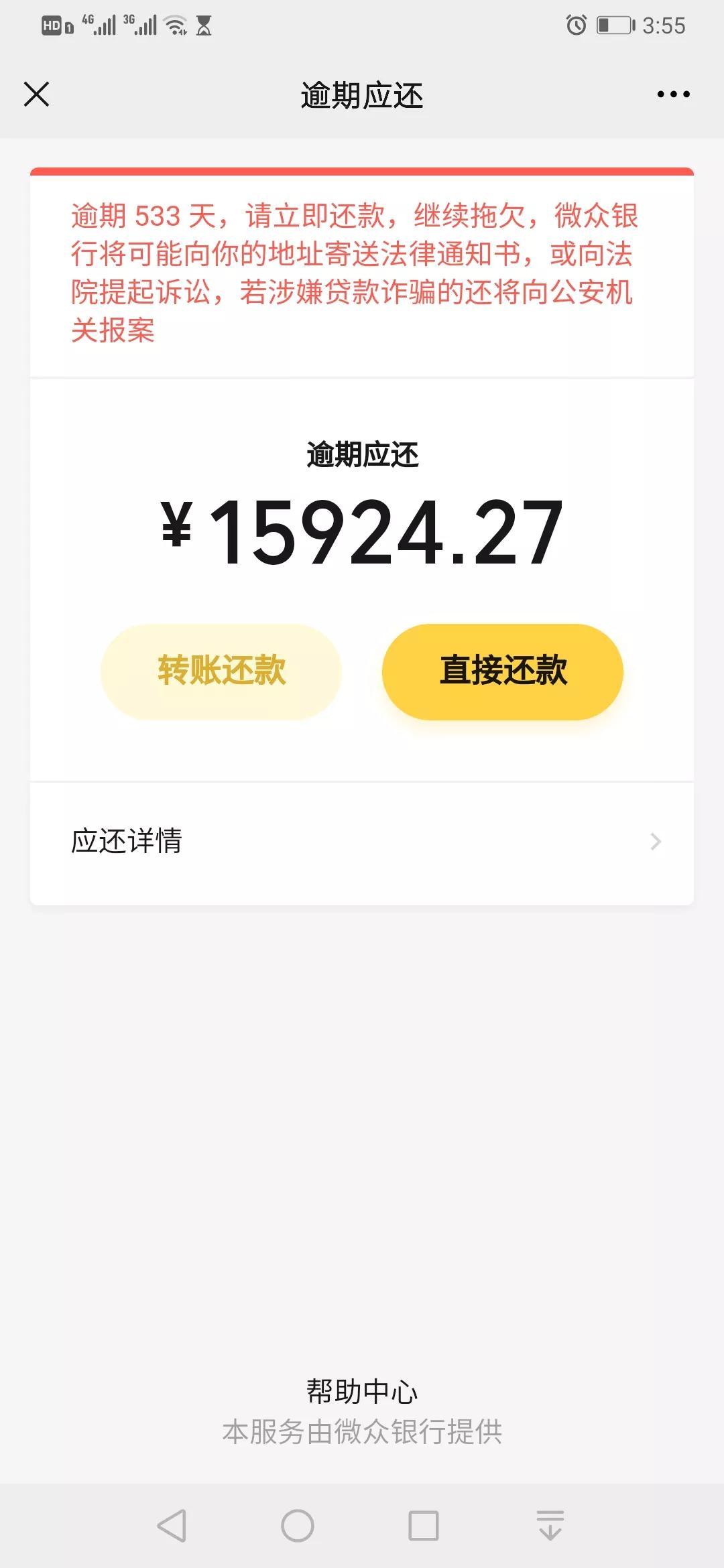

微粒贷逾期会失信,微粒贷欠款533天后还款

微粒贷欠款已经533天了。刚开始半年的时候,真是心慌意乱,被催收搞得人不人鬼不鬼的。甚至还失眠了。 在不厌其烦的情况下,更换了联系方式,才得以安宁下来。欠的不多吧!才一万多 时间:2022-11-12