![]()

![]()

用的多了,逾期率的攀升也就接踵而来,目前大部分信用卡都是有容时的,也就是您就算逾期了,只要是在容时内还上了,银行也不会立即上报征信系统。

但是目前大部分有容时的银行都是2-3天左右的。所以还是需要尽量避免临近还款日还款,因为很容易忘记。

而银行对于逾期时间的不同,也有不同的标记的,下面一起来看看。

逾期1天

如果信用卡没有容时容差,一般逾期1天,银行就会对你进行罚息处罚,并会上传逾期记录到个人征信系统,在个人征信报告中会被标记为“1”,你会收到催缴短信和电话。

但如果及时还款,下个月还款记录会被标记为正常还款:“N”。

但如果信用卡有容时容差,仅逾期1天,大部分银行会采取较为宽容的态度。所以还款宽限天数内及时补救,还是会视作是正常还款。

一旦逾期超过还款宽限天数,你将被收取逾期产生所有的息费(如果还款宽限天数为3,你在3天内还款视作正常还款,不产生息费,但是你在第4天还款将从银行记账日起收取息费)。

所以要注意一点,在办卡之前需要了解所办信用卡的权益,是否享有容时容差功能。

逾期91天

如果你连续逾期91天或以上,在征信中会标记为“4”,这个时间银行会认为你是故意拖欠不还。

这不仅会被银行拉进黑名单,视作恶意贷款,还很有可能被法院拉进失信人黑名单。

自己在工作、生活、出行、住宿、融资等各方面受到影响,比如限制出入境;限制某些驾驶行为;冻结驾驶证、限制驾驶证年检;限制高消费行为等各项处罚措施。

个人征信报告符号解释

▲“/”表示未开立账户;

▲“*”表示本月没有还款历史,还款周期大于一个月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

▲“N”正常(表示借款人已按时足额归还当月款项);

▲“1”表示逾期1~30天;

▲“2”表示逾期31~60天;

▲“3”表示逾期61~90天;

▲“4”表示逾期91~120天;

▲“5”表示逾期121~150天;

▲“6”表示逾期151~180天;

▲“7”表示逾期180天以上;

▲“D”担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

▲“Z”以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分);

▲“C”结清(借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

▲“G”结束(除结清外的,其他任何形态的终止账户)。

信用卡逾期确实会影响客户的信用记录,但不会对客户造成终生影响。

《征信业管理条例》规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

但想想带着5年的信用黑点,承受到处贷款碰壁之苦,后果还是很严重的。

在银行的征信系统上,贷款人的失信情况便会记录在上,后期贷款人想要再次办理贷款或者申请信用卡之类需要利用个人信用的情况时,就会变得异常困难。

这个时代,没有信用,真的寸步难行。

逾期4个月不超过90天,贷款逾期1天和90天的区别,你可能一直都理解错了吗

这个时代,没有信用,真的寸步难行。在提前消费越来越普及和被认可的时代,信用卡以及各种贷款越来越被大家所熟知,以及使用。 用的多了,逾期率的攀升也就接踵而来,目前大部分信用卡 时间:2022-11-12

来分期逾期什么时候扣款,一女子欠87万信用卡

5月28日,广东珠海西区某小区内发现一女孩陈某烧炭自尽。在清理遗物时,陈某母亲吴女士发现,月薪仅3000多元的陈某,名下却有14张信用卡,经查实授信额度超过77万,合计欠款总额达到87 时间:2022-11-12

机动车销户后如何处理逾期年检,违章处理业务暂停通知

11月26日18时至11月28日24时成都市将对公安交通管理业务系统进行升级改造工作届时相关业务将暂停办理这期间预约了办理年审处理交通违法等业务的车主该咋办呢?对此成都市交管 时间:2022-11-12

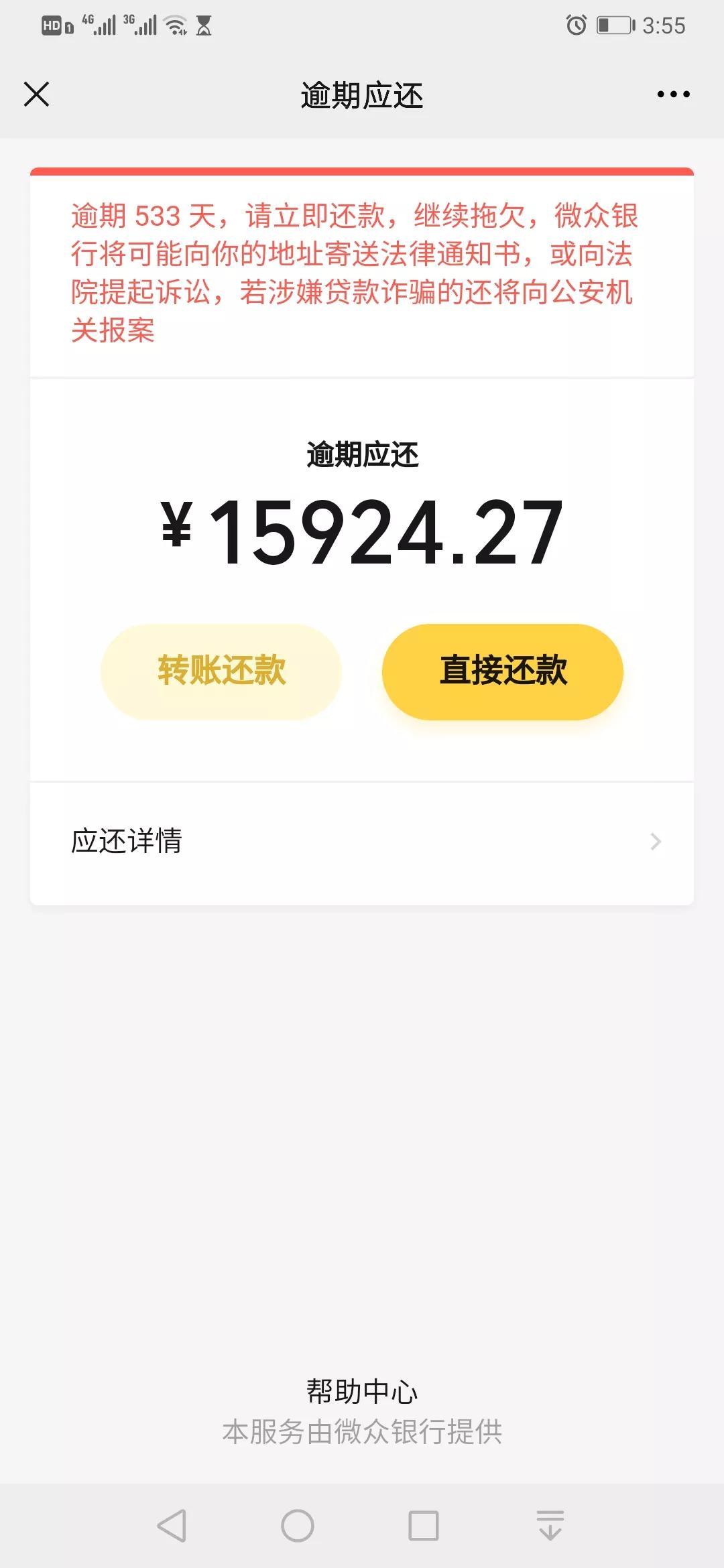

微粒贷逾期会失信,微粒贷欠款533天后还款

微粒贷欠款已经533天了。刚开始半年的时候,真是心慌意乱,被催收搞得人不人鬼不鬼的。甚至还失眠了。 在不厌其烦的情况下,更换了联系方式,才得以安宁下来。欠的不多吧!才一万多 时间:2022-11-12

邮件里没欠钱怎么会有逾期,拖欠民营企业账款举报电话

来源:【黑龙江日报】日前,工信部印发《加力帮扶中小微企业纾困解难若干措施》,启动开展防范和化解拖欠中小企业账款专项行动。近日,黑龙江省工信厅设立并公示了各地市防范和化解 时间:2022-11-12