![]()

![]()

去年上半年,广丰人夏再发计划买一辆奥迪A4的汽车,由于资金不足,他便向汽车公司申请了零首付贷款。

按照贷款中介给夏再发提供的贷款方案,他可以从银行贷到两笔款,除了可以支付全部的车款、税费外,还能有部分结余。意外的是,第二笔款没有贷下来,夏再发无法支付这笔超出能力范围的贷款。

提车后的第二天,夏再发将车全款抵押到了一家担保公司,三个月后,担保公司将车辆,以债务形式转移给了第三方。此时的他,除了糟糕的银行信用外,车财两空,同时还得面对来自担保公司和银行的催款压力。

夏再发和他购买的奥迪车

受质疑的“零首付”购车

为了零首付买一辆奥迪车,夏再发的妻子已委托律师到法院起诉离婚。

夏再发此刻内外交困。每到信用卡还款日,他就会收到银行发来的短信,催促他尽快还款。截止到今年1月1日,他的信用卡已经透支了19673.02元,逾期超过了30天。

事情得从去年上半年说起。

夏再发选定在上饶市翔兴汽车销售有限公司(下称翔兴公司)贷款买一辆奥迪A4汽车,这款车的官方报价为312800元。

夏再发称,当时介绍他买车的业务员告诉他,可从两家银行分别贷取两笔款,因此可一分钱不花购车,相当于零首付购车。

2015年8月,夏再发与翔兴公司签订了一份购车合同,合同约定夏再发(乙方)购买一辆白色奥迪牌2015款35TFSL A4L轿车,官方报价为312800元,合同成交价格为263000元。

签订购车合同时,夏再发只预付了5000元。根据合同条款,按揭及现金购车的按个人汽车消费明细表付款,剩余车款(税费)在提车前必须付清。合同还有一条写道:“如果乙方(夏再发)逾期不提订购车辆,则乙方所交定金及订购车辆一并视为放弃。”

夏再发本以为,零首付只履行按月还贷的义务,不必支付首付款。但实际上,翔兴公司垫付了首付款。

同年8月13日,翔兴公司给夏再发开了一张购车发票,发票金额显示为236800元,这是车辆的实际成交价格。按正常理解,机动车销售发票应一车一票,但翔兴公司还开具了一张“机动车销售发票”,金额为286000元。记者发现,两个发票是同一天开具;发动机号码相同;车辆产地也相同。但是汽车销售地分别为张家港保税区德琪盛汽车贸易有限公司和安徽凯萨汽车贸易有限公司。

翔兴公司拿第二张发票,从银行办理了信用卡贷款,金额共计210900元,夏再发称,当时车行承诺帮其代办第二笔银行贷款。

未能贷下来的第二笔款

支付了第一笔款后,夏再发在签完合同的第二天就到翔兴公司提车,并与该公司业务经理徐文刚到车管所代办了车牌,车牌及交税等费用由翔兴公司代付。

夏再发说,所有税费在第二笔银行贷款办下来之后支付,但第二笔贷款实际没办下来。

与第一次贷款的签字形式一样,夏再发、翔兴公司工作人员与瑞鑫汽车销售有限公司(下称瑞鑫公司)签了第二份贷款合同。

事先,夏再发不知情的是,第二份贷款非银行贷款,而是车辆质押贷款。

不过,夏再发亲自签订了质押合同。与抵押不同的是,质押意味着质押人不再占管质押物。之后,夏再发的新车质押在了瑞鑫公司。但他没有料到的是,三个月后,瑞鑫公司称车已经被以债券的形式,转移给了第三人。

担保公司并没透露第三人的信息。

车辆共质押了13万元,其中105000元作为首付款,由瑞鑫公司通过银行转账,到了徐文刚的银行账号中。之后,翔兴公司工作人员与夏再发一起到中国工商银行金华市婺城区开发支行上饶办理点办理了210900元的按揭贷款。

2015年年底,夏再发向广丰县公安局提交了报案材料,举报翔兴公司两位老板涉嫌欺诈。今年1月12日,夏再发向广丰区公安局法制大队提出控告,但是警方认为无犯罪事实,不符合立案条件。目前,此事尚未作立案处理。

此外,夏再发还发现,那辆奥迪A4在网络查档时,发现了一条盗抢记录,原因是与广东一辆捷达发动机号重叠。

据记者查询得知:那辆奥迪A4的发动机号为121645;车辆型号为JETTACL的捷达小型汽车发动机号也为121645。后者的所有人是东莞宏远小汽车出租有限公司,此事曾在东莞市公安局大朗分局立案,时间是2004年1月29日。

徐文刚事后解释说,“一辆正常车出现一条盗抢记录是正常的。其他人模拟发动机号,在行业内也很正常。”

车已质押并被转移至第三方

面对重重疑惑,3月3日,记者以购车者身份与黄祖博联系,希望能够办理零首付购车贷款。黄祖博是瑞鑫公司当车中心的业务员。

在与黄祖博的电话沟通中,他一番对个人房产、银行流水、结婚证等的详细询问后,说零首付是以公司名义办,其中车款总价15%为押金,交给公司,只需把证件给他,到银行办理相关手续,即可办理。3月4日,他答应介绍记者去了一家办理贷款的中介公司。

与夏再发起初的购车经历一样,该公司列出了可以代办两笔银行贷款的方案。

当天下午,记者在瑞鑫公司向黄祖博亮明身份。他对记者解释说:“他所发的零首付广告来自于姓周的(翔兴公司),他本意想做一点提成,便帮他发了广告。”

3月4日,记者采访到瑞鑫公司四楼当车中心一位姓张的经理。他说,警方曾就夏再发购车涉嫌遭遇诈骗之事找过他调查,他配合警方提供了相关材料。

据他介绍,目前,夏再发将车全款抵押了到瑞鑫公司,并贷走了13万元,他现今累计欠瑞鑫公司共计138000多元,其中手续费花了8000元。翔兴公司从贷款中把首付款拿走了。到目前为止,车辆的产权在担保公司。

张经理说,“车是夏再发本人过来抵押的,给他多少钱,他都认可了。我们没有和翔兴公司合作,质押贷款利息为两分,不是很高,是为了帮助资金周转的客户。目前车作为债权由担保公司转移。据张经理说,我们的合同是这样,过了五天没来,车子就买断了,夏再发把车买回来,要担保公司帮他买回来,还要看对方出什么价钱。”

他说,“夏再发的车押在公司三个月后,在最后一个月,他对夏再发说,先把车子赎回去。夏再发则说,车子不要了。我打给翔兴公司姓徐的,他也说不要。”

3月4日下午,翔兴公司的业务经理徐文刚接受了记者采访。他说,车款到位了,其他的他不管。提到“一车多票”时,他说,“行业有行业的规矩。公司卖车出的是一个底价,并拿了真实发票(23万多元)。”

徐文刚认为,夏再发应对自身遭遇负全部责任,“车贷是他联系我们代办的。车也是他自己找人抵押的。至始至终,我们没跟他承诺零首付”。

可以确定的是,“他欠我们10万元的首付款(事先垫付),是我跟他一起去拿的钱。”徐文刚对记者说。

徐文刚表示,他事先告知了夏再发的贷款风险。“我是陪同他去提的,我没有承诺他贷款。也提醒说买车时要慎重。”

对于夏再发指责其以“零首付”的名义实为欺骗消费者,徐文刚予以了否认。

专家:“零首付”购车涉嫌虚假宣传

针对购车零首付问题,江西师范大学政法学院肖赣萍说,这种行为涉嫌虚假宣传。因为零首付不可能一分钱不付,要看汽贸公司有没有把零首付讲清楚,以此诱惑消费者并造成误导。

她说,在实际的抽样调查中,广告涉嫌误导的量化标准是以消费者看到广告的第一反应作出的,如果10%至15%有误导的消费体验,就可依据《反不正当竞争法》和《消费者权益保护法》追究商家的法律责任。

针对夏再发的购车窘境,肖赣萍分析了他可能面临的法律风险是:消费者与银行有借贷关系是确定的。如果前者没有还款能力,银行会执行他的抵押物。后来,消费者又在担保公司以车抵押贷了另一笔款,担保公司也将要向他追偿和追究抵押权。

肖赣萍解释说,单从借贷关系来看,很难判断是否买卖关系中存在涉嫌欺诈行为,这可能是警方不立案的原因。

不过,通过进一步的案例分析,肖赣萍认为汽车销售过程中出现的第一个问题是,汽车的发动机号出现了重叠,说明车辆出了问题,比如是盗抢车或是二手车。如果出现这种情况,应该追究汽贸公司的责任,消费者据此可提出终止合同关系。

肖赣萍认为存在的第二问题是,多张发票可能涉嫌虚开金额,骗取银行贷款,少交税款等问题,因为银行一般贷款是依照首付百分之三十以上,对剩余百分之七十那部分进行贷款。

第三个问题是担保公司擅自转移夏再发质押车辆,造成了后者的被动局面。肖赣萍说,质押是质权人对质押物进行保管。目前,债务人并未不履行债务,被担保人抵押车辆,担保公司留滞抵押物,这虽然是一种债务关系,在质押合同的期限、条件没有到达时,担保公司不能实现质押权。

文/图 新法制报记者余俊

车贷逾期有人垫付,零首付购车不还款会怎样处理?

去年上半年,广丰人夏再发计划买一辆奥迪A4的汽车,由于资金不足,他便向汽车公司申请了零首付贷款。按照贷款中介给夏再发提供的贷款方案,他可以从银行贷到两笔款,除了可以支付全部 时间:2022-11-12

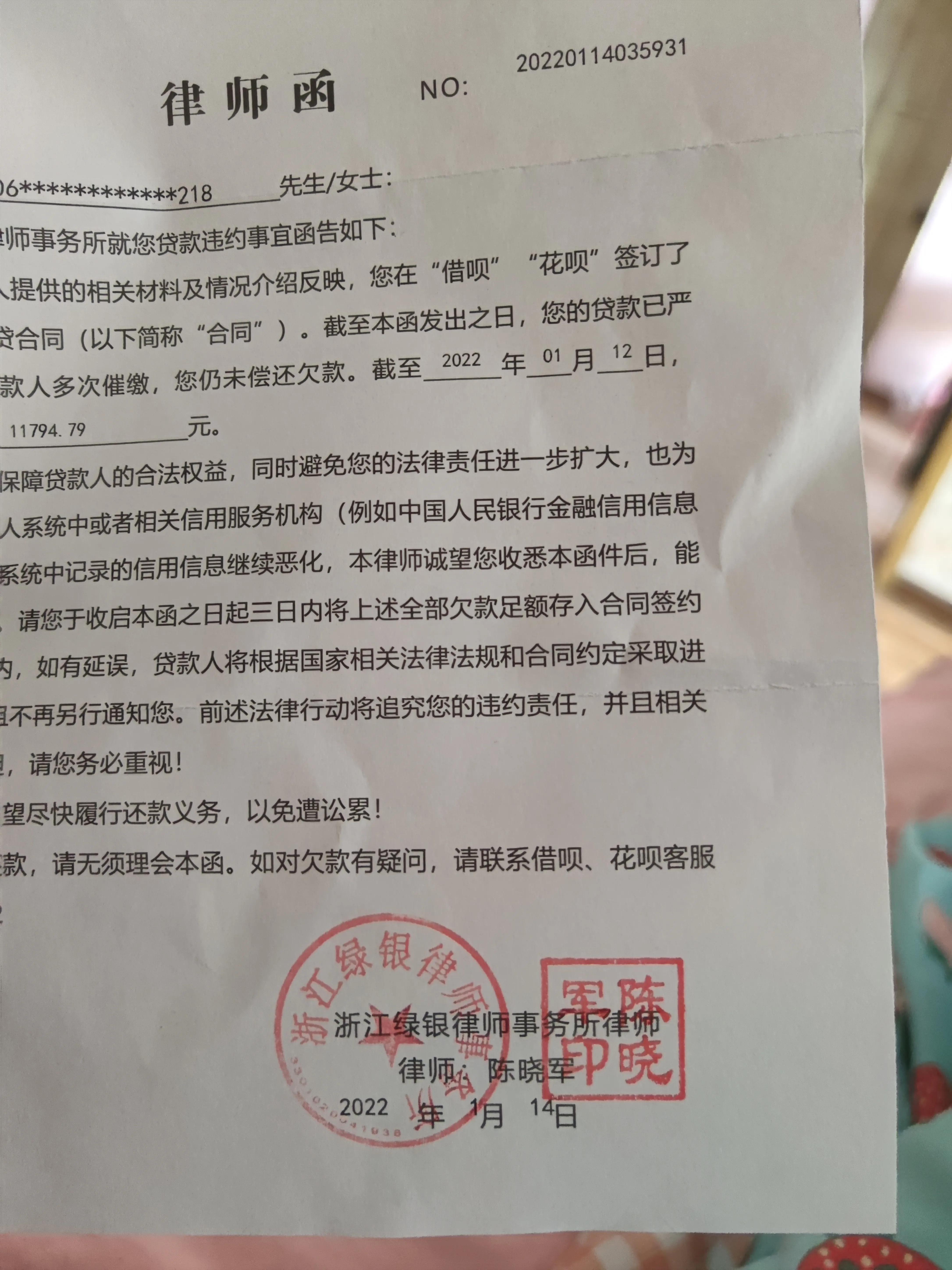

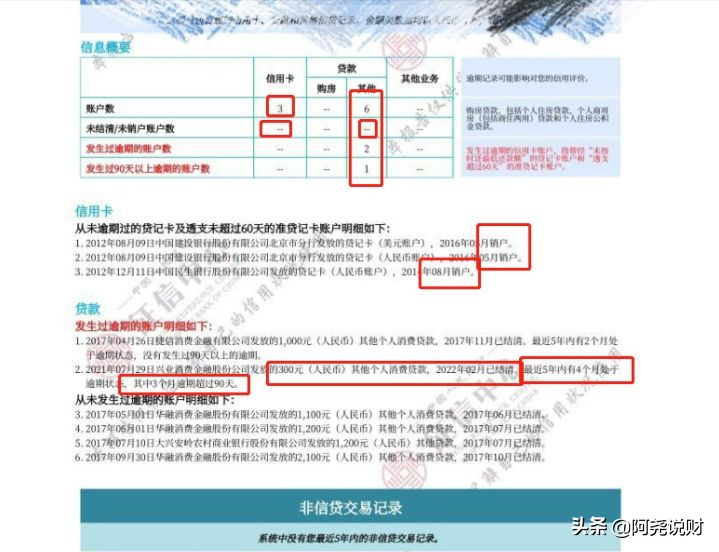

逾期三个月没还车贷,征信3000元逾期3个月可以贷款买房吗

hello,大家好我是看过上万份征信的阿尧说财,一个喜欢回答问题得到金融民工。全网阅读播放量破百万的征信常识博主。关注我带你一起看征信。还是老规矩,简述一下你的问题。你的 时间:2022-11-12

不按时交货,要求退款,可以主张利息吗?冠领律所

两个公司签订《购销合同》,一方支付货款,另一方只提供一部分货,未履行完成交货义务,买房可以主张退款及其逾期利息吗?北京冠领律师事务所将就此问题进行解答。 2016年,江 时间:2022-11-12

导致逾期现象,被信用卡催收部威胁恐吓

俗话说,“欠债还钱,天经地义”。但如果债权人催债的手段违规,那么也可能受到法律的处罚。近期,因信用卡催收严重不审慎,中国光大银行信用卡中心、中国民生银行信用卡中心分别领到 时间:2022-11-12

工商银行非恶意逾期证明盖什么,岳阳住房个人公积金

(一)、什么是住房公积金?国务院1999年发布实施《住房公积金管理条例》规定,住房公积金是指国家机关、事业单位、企业及其在职职工缴存的长期住房储金。在职职工及其单位必须缴存 时间:2022-11-12